[摘要] 新的土拍机制已陆续呈现,多个城市的调整。一个大的趋势是,未来重点城市土拍将进入摇号时代。

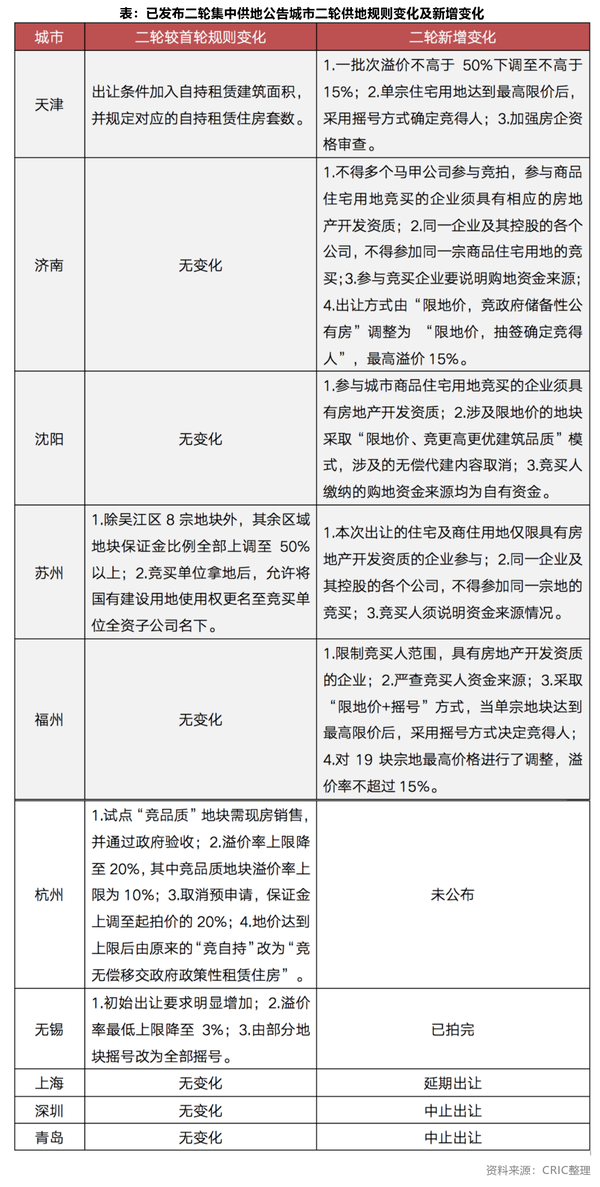

8月6日,深圳成为首个中止第二批集中供地的城市,随后上海、青岛、济南等城市跟进。直至8月18日,杭州和沈阳同日终止和延期第二轮集中供地中出让的地块后,已有16城推迟和调整了二轮集中土拍出让时间与内容。

第二轮土拍“变局”背后,与近期业内盛传的自然资源部闭门会议中,对集中供地试点城市土地出让政策调整有关。从已完成土拍调整的城市来看,调整内容集中于房企资质审查、资金来源,调整土拍规则及溢价上限。

新的土拍机制已陆续呈现,多个城市的调整,印证了此前自然资源部的相关规定:单宗土地溢价上限不得超过15%;不得通过调高底价、竞配建等方式抬升实际地价;到达上限后通过摇号、一次性报价、竞高标方案等方式决定土地归属。一个大的趋势是,未来重点城市土拍将进入摇号时代。

值得注意的是,竞配建的土拍规则被更完善的制度所替代,未来在不竞配建,加上溢价率15%上限约束,房地产企业不断被压缩的项目利润空间也有望回归合理水平,不同城市而言,此前被明显压制的深圳和杭州值得期许。

高比例配建大幅抬升实际地价

随着22个重点城市首轮集中土拍结束,一些变相抬高地价不稳定因素被放大。

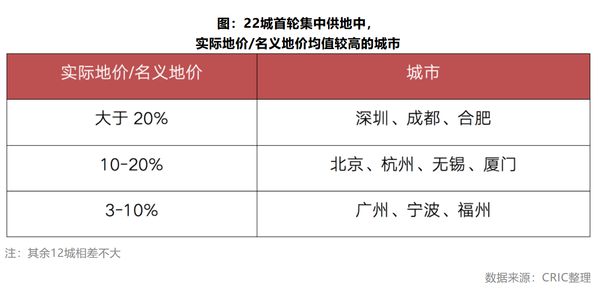

据CRIC梳理发现,首轮集中土拍的22城中,大部分城市土地竞拍方式均采取了“限地价+竞配建(自持)”,其中,仅北京、合肥和广州三城对竞配建做了明确的上限要求。对于土拍竞争激烈的城市而言,竞配建比例甚至高达30%,高比例的配建压缩了项目可售住宅面积,也变相太高了土地成交实际地价,房企的生存空间被挤压。

杭州、成都等热点二线城市最为典型,已成交地块中大部分项目到了竞配建的要求,配建比例在30%以上的地块不在少数。而杭州首轮集中成交的56宗商品住宅用地中,有41宗地有自持要求,如拱墅祥符单元宅地、临安城东滨湖新区单元地块的自持比例都超过30%以上。

高比例配建或自持地块,其名义地价与实际地价拉开较大差距,项目利润空间遭明显压缩。以杭州拱墅祥符单元宅地为例,该宗地成交楼板价为17816元/平方米,名义地价看似不高,但该项目还有38%的自持要求,实际可售楼板价接近2.9万元/平方米。

CRIC进一步对22城首轮成交名义地价和考虑配建后的实际可售地价比对,发现深圳、成都、合肥、北京、杭州、无锡和厦门这7个城市实际可售楼板价均值均高出名义地价均值10%以上,其中深圳更是以39%的差距位居首位。而大部分城市首轮集中土拍成交均价超过2020年宅地成交价格,部分城市首轮成交实际地价涨幅更高,这明显有悖于稳地价、稳房价、稳预期的要求。

溢价率15%+不设配建,拿地摇号成主流

目前来看,这些中止或暂缓第二轮土地出让的城市中,已有城市明确的新的土拍规则。比如天津计划出让的61宗宅地,除了对竞买企业的开发资质和购地资金来源提出严格审查,同时调整最高溢价率全部控制在15%以内,新增摇号方式确定竞得人。

济南在严控开发资质、马甲、购房资金的同时,出让方式由“限地价,竞政府储备性公有房”调整为“限地价,抽签确定竞得人”,住宅用地设定最高限价,溢价率不超15%。

从已公布最新土拍规则的城市来看,基本涵盖房地产开发资质、竞买人资金来源必须有自有资金、单宗住宅用地溢价率不得超高15%、在达到地价或溢价率上限时通过竞一次性合理报价、摇号、竞更高更优建筑品质方式确定竞得人等。

预计接下来更多城市将重新调整土地出让方式及土拍细节,设置最高限价以及摇号等将成为重要内容,重点城市将进入“拿地摇号”时代。

深、杭等多地利润空间将释放

值得注意的是,倘若接下来重点22城的集中土拍均采取摇号、一次性报价、竞高标方案等方式,整体地价走势将进一步稳定,部分盈利空间明显压缩的城市项目利润也会因此得到释放。

哪些城市将成为释放利润空间的主力?

结合22城首轮成交地价与实际地价差距以及首轮成交溢价水平来看,CRIC将这些城市分为了三大类:高溢价、高配建比例的城市;低溢价、高配建比例或高溢价、低配建比例的城市;低溢价、低配建比例的城市。

这三类城市中,高溢价、高配建比例的城市成交项目利润空间释放最大,利润涨幅基本可以在20%以上。低溢价、高配建比例或高溢价、低配建比例的城市利润空间也将会有一定幅度的释放,涨幅大多约在15%以内。而低溢价、低配建比例的城市利润空间则较此前无较大变化。

具体城市而言,深圳、杭州、厦门、合肥、宁波等城市是高溢价、高配建比例的典型。以深圳为例,其首轮集中土拍成交溢价率高达31%,部分热点地块最高限价成交,溢价率达到45%,加上人才房配建要求,深圳首轮集中成交地块实际可售楼板价平均高达2.51万元/平方米。假设按照溢价率15%封顶,在不竞配建的条件下,首轮成交地块可售楼板价平均则降至约1.5万元/平方米,拿地成本减少五成以上。

此外,对于配建比例极高的成都、北京和溢价率最高的重庆而言,土拍规则调整下利润空间释放幅度多在15%以内。以成都为例,首轮集中土拍成都出让地块溢价率上限多在10%以内,平均溢价率仅有7%,但成交地块平均自持比例高达16%,因此成都首轮成交地块实际可售楼板价平均达12173元/平方米,较名义成交地价高出了28%。若不竞配建后,即使成都将溢价率上限调升至15%,成交项目利润空间也会提升两成左右。重庆作为首轮集中土拍成交平均溢价率最高的城市,“价高者得”的出让方式下,市区成交地块平均溢价率高达43%,若溢价率上限为15%,首轮成交项目的平均递交较调整前至少下降24%,利润空间也会相应提升。

青岛、长春、苏州、上海这些本身就是低溢价和低配建的城市,利润空间变化不大。

整体来看,一旦土拍新规“靴子落地”,溢价率不超过15%和地价上限后采取摇号、一次性报价、竞品质等方式决定土地归属,在房价稳定的前提下,超过一半的城市接下来成交项目的利润空间较首轮都将有所提升,同时也有利于缓解房地产企业的成本压力。

接下来,深圳、杭州等热点城市将迎来优质用地的拿地机会,而那些首轮集中拍地中热度较高、竞配建比例较高的城市,单位拿地成本预计较此前可减少两成,二三轮集中拍地时值得重点关注。

值得注意的是,在新的土拍规则下,土地市场或将长期出现低中签率与流拍并存的冷热不均现象,这对地方政府尤其是像长沙、郑州这类城市,在确定供地结构和出让条件设置上提出了较高的要求,防止出现大规模流拍的现象。