[摘要] 杭州、武汉、上海、北京、长沙等首轮集中拍地热点城市,在第二轮集中供地中,土拍降温明显。

核心城市第二轮集中土拍已经接近尾声,截止目前,重点城市第二轮集中土拍仅剩宁波和郑州尚未完成,与首轮集中土拍多个城市出现竞拍高热现象不同,第二轮集中土拍的重点城市热度较首轮均有下降,溢价率、流拍率等热度指标表现均不佳。

在供地新规的影响下,房企拍地积极性受挫,多个地块以底价成交,成交溢价率基本在5%以下,重庆、青岛、济南等城市的溢价率甚至仅在1%左右。在此影响下,土地流拍现象也明显加剧。包括广州、沈阳、重庆、济南、天津等均有多幅地块遭遇流拍或临时撤牌,这些城市二轮集中出让的流拍率均在30%以上,较首轮大幅升高。

其中,杭州、武汉、上海、北京、长沙等首轮集中拍地热点城市,在第二轮集中供地中,土拍降温明显。

我们认为,接下来土地市场的高溢价时代将一去不返,尤其是在房地产行业整体资金环境仍然高度收紧的环境下,低溢价拿地将成为热点城市集中土拍常态,“稳地价、稳房价”调控效果显现。

01、长沙第二轮土拍流拍过半

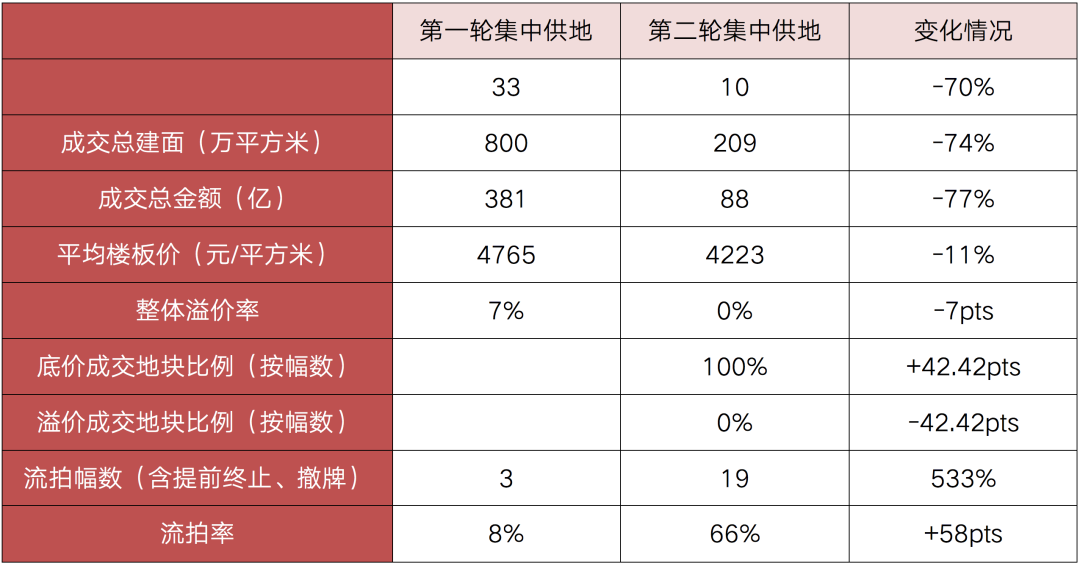

2021年10月19日,长沙第二批集中供地出让结束。挂牌之初,共有29宗地块挂牌,总出让面积237.34万平方米,挂牌起始总价达280.9亿元。正式出让前,8宗地块先后中止出让,8宗地块终止出让。剩余的13宗地块,有3宗流拍,10宗地块均以底价成交,共出让规划建筑面积208.9万平方米,总成交金额88.47亿元,平均成交楼面均价为4444元/平方米。

在首轮集中供地中,长沙热度颇高,熔断、摇号频现,企业积极“抢地”之下甚至产生“地王”。

对比长沙两轮集中供地的成交情况来看,无论是规模还是热度,均是“冰火两重天”:规模上,长沙第二轮集中供地的成交幅数、总建面和总金额分别与第一轮相比均大幅下降了70%以上。总成交建面甚至仅有首轮集中供地的四分之一左右。

热度上长沙两轮集中供地可谓降至“冰点”,首轮集中供地中,仅有3宗流拍,流拍率8%;而第二轮集中供地在挂牌截止前夕,就已有16宗地提前终止,仅剩的13宗地块中又有3宗流拍,最终流拍率高达66%(含终止\撤牌),投资“凉意”浓郁。

溢价率方面,虽然长沙首轮集中供地整体溢价率也仅有7%,但其中仍有12宗地达到最高限价;而第二轮集中供地中,10总地块均是底价成交,企业投资积极性大幅下降。

表:长沙两轮集中供地成交情况对比

数据来源:CRIC整理

注:仅统计含宅地块

02、北京、上海也难逃“降温”

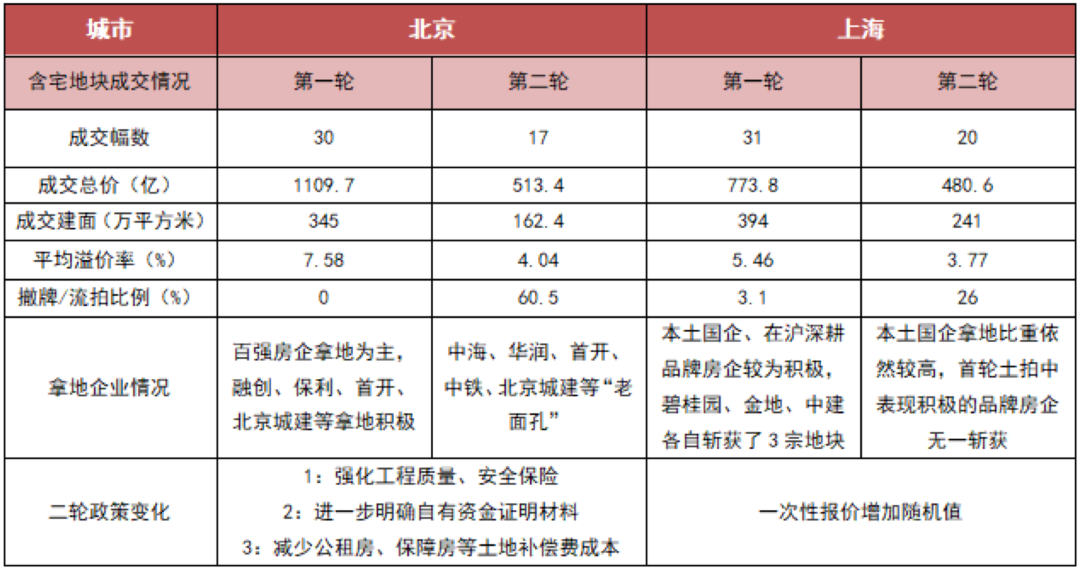

在长沙第二批集中供地出让结束前不久,2021年10月13日,北京、上海第二轮集中土拍同日落幕,与首轮几乎全部成功出让不同,京、沪第二轮土拍热度同样均有所下降,在正式土拍前均出现了撤牌、终止出让情况。

北京有26宗地延期至第三次集中土拍,上海则终止出让了7宗宅地。从成交情况来看,两城热度均有明显下降,上海尤为典型,首轮土拍中上海有六成(18宗)地块进入一次性报价,本次土拍中仅有两成(6宗)进入一次性报价。北京表现较上海稍好,共有4宗地块触及最高限价,海淀区2宗地块进入竞方案阶段。

另外,企业拿地积极性明显下调,联合拿地比重明显提升。北京参拍房企仍以中海、华润、首开、城建等“老面孔”为主,且主要是国企、央企,相比之下民企参拍意愿有所降低;上海第二轮土拍中有6宗土地是以联合体的形式拿地的,较首轮明显增加。

表:京、沪两轮集中出让土地情况对比

数据来源:CRIC整理

注:上海地块安置、租赁不计入,但含城市村改造地块

具体来看,北京最终成交地块共17宗,成交总建面162.4万平方米,揽金513亿元,整体平均溢价率为4%。其中,海淀区热度最高,东升镇2宗地块在总价、政府持有份额均上限后进入竞方案阶段;昌平1宗小型宅地触顶,摇号成交,主要由于该地块体量较小、配建要求较低,封顶价仍有一定盈利空间;大兴区黄村镇地块也触及价格上限,进入竞现房销售阶段。

除此以外,本次其他地块均没有触及最高限价,通州、石景山、平谷区出让地块更是全部底价成交,可见不同区域的土地热度也不可相提并论。

上海最终成交地块共20宗,总成交金额480.6亿元,超半数地块以底价成交,从整体溢价率水平来看,由于上海两次土拍竞价环节均设置中止价、最高报价和一次性书面报价,从源头上杜绝了高溢价的可能性,地价得到有效控制,平均溢价率依然维系在较低水平,仅有3.77%,较首轮下降了1.69个百分点。

就具体地块来看,本次上海成交的20宗含宅地块中有9宗地块溢价出让,其余11宗地块均为底价成交,整体市场热度较首轮有明显下降。另外,本次仅有6宗进入一次性报价环节,较首轮明显减少。

03、“流拍”已成二轮集中土拍“高频词”

事实上,自下半年以来,房地产行业资金环境明显收紧,同时7月末以来以22个集中供地城市为代表的重点城市纷纷调整了供地规则,尤其加强了对房企购地资金和竞拍资格的审查。

在此影响下,房企拿地积极性明显受挫,福州、成都、天津、济南、青岛等多个集中拍地的城市均有多宗土地遭遇中止出让,金华、嘉兴等热点城市的集中土拍也遇冷。

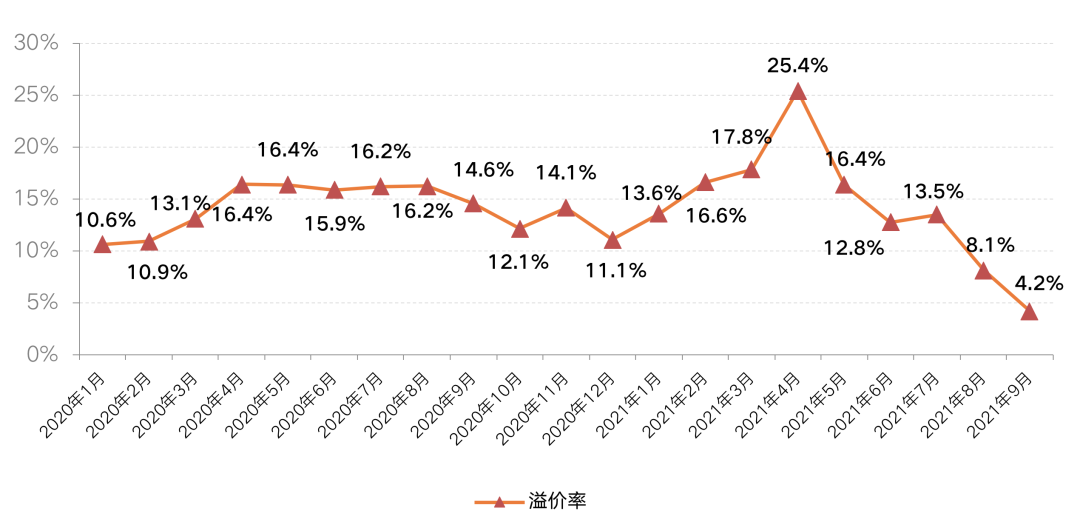

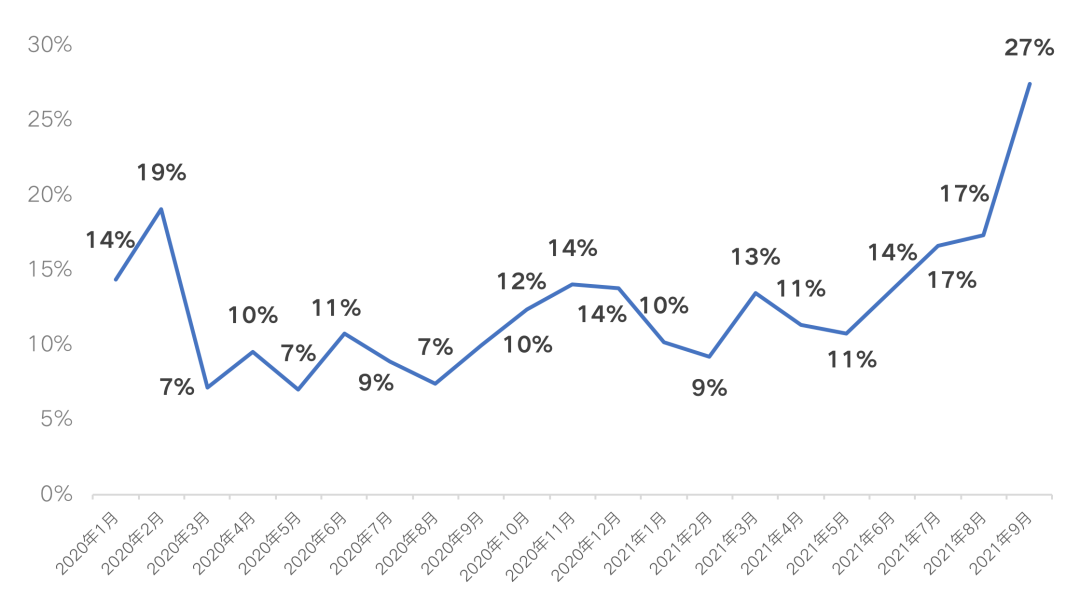

不仅如此,土地流拍现象显著增多,刚刚过去的9月重点城市的土地流拍率已飙升至27%,溢价率更是降至4.2%的低位,是2020年以来首次降至5%以下。流拍地块主要来自于二轮集中土拍的城市,包括广州、沈阳、重庆、济南、天津等均有多幅地块遭遇流拍或临时撤牌,这些城市二轮集中出让的流拍率均在30%以上,较首轮大幅升高。

在热点城市市场调控易紧难松、房企资金链紧张的影响下,重点城市的流拍率预计还将延续高位运行。

图:CRIC监测城市经营性用地溢价率走势图

数据来源:CRIC中国房地产咨询决策系统

图:2020年以来重点监测城市土地流拍率走势

数据来源:CRIC中国房地产咨询决策系统

我们认为,为避免流拍率持续走高,部分城市新一轮公告中或有所调整。这一方面是由于部分城市需要保证年度供地计划的完成率;另一方面也有市场维稳,保证中期住房供给稳定,满足合理自住需求平稳释放的需要。

不过,在持续高压的资金管控和“稳地价”调控下,预计接下来重点城市的土拍热度仍将维持低位。在四季度的第三轮集中供地中,资金实力较强的房企依然有望迎来更多值得关注的拿地机会。