[摘要] 2021年1-10月青岛房企销售金额TOP10榜和2021年1-10月青岛房企销售面积TOP10榜发布。

日前,克而瑞青岛机构隆重发布:2021年1-10月青岛房企销售金额TOP10榜和2021年1-10月青岛房企销售面积TOP10榜。

2021年1-10月青岛房企销售金额榜TOP10

2021年1-10月青岛房企销售面积榜TOP10

从商品房销售区市来看:1-10月,西海岸新区依旧领先,总销售面积达到391.62万㎡,占1-10月青岛市商品房总销售面积的28.3%;销售金额达到596.5亿元,占1-10月青岛市商品房总销售金额的27.87%。排在第二的是即墨区,销售面积202.86万㎡,销售金额255.6亿元;城阳区因共有产权政策影响,以199万㎡销售面积和298亿元销售金额排在第三。

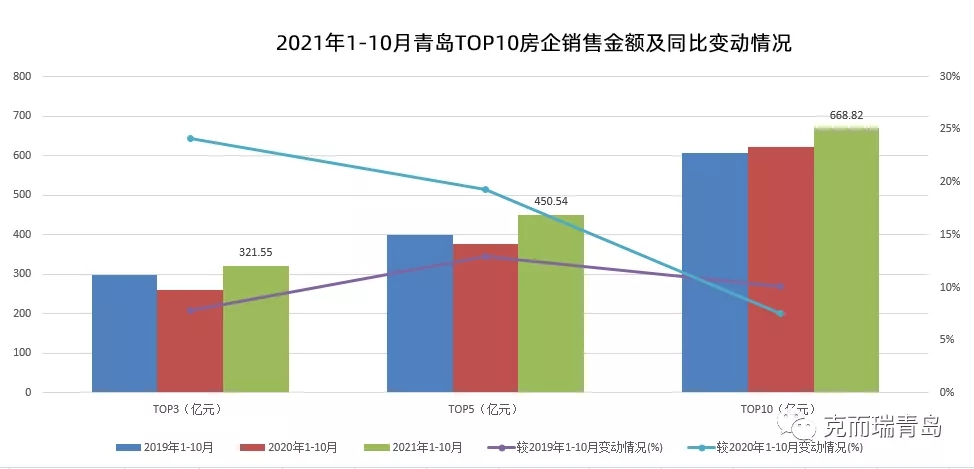

融创中国获得2021年1-10月青岛房企销售金额TOP10和销售面积TOP10双榜榜首,实现销售业绩142.07亿元,较1-9月增加11.33个亿,实现销售面积87.65万㎡。截止到10月末,融创中国青岛销售总套数超过5403套。业绩主要来自于融创影都学府(约33亿)、融创中心(21.9亿)、融创崂山壹号院(20.64亿)、青岛东方影都、融创维多利亚湾和融创都会中心等项目的业绩贡献。

海信地产以103.19亿元业绩夺得销售金额榜第二,也是今年第二个过百亿销售额项目,较1-9月份业绩增加10.68个亿。业绩表现较好,主要得益于海信君澜项目(约38.5亿)、海信依云小镇(12.54亿)、海信灵山湾(约9亿)、海信湖岛世家(6.4亿)和海信凤台世家(3.73亿)等项目的业绩贡献。另外,海信地产在销售面积TOP10榜中,以44.07万㎡销售面积夺得面积榜第三。

和达集团以76.29亿销售业绩夺得销售金额榜第三名,以54.04万㎡销售面积夺得销售面积榜第二位。得益于城阳和达智慧生态城的持续热销带来的业绩贡献,销售金额超20个亿。另外,城阳区的和达·正阳北岸、即墨区的和达·熙园、和达·梦想城,西海岸新区的和达·海映山、和达·可园等项目均销售较好。

政策/市场/土地分析

2021年10月,房地产市场持续降温,29个重点监测城市商品住宅成交面积环比下降3%,同比下降22%,较2019年同期下降12%。其中,一线城市市场成交环比增长4%,同比跌幅收窄至18%。25个二三线城市市场难言好转,成交环比下降4%,同比下降23%。

企业层面:下半年在市场降温的大背景下,“银十”的市场行情未如期到来,“十一黄金周”的市场相比往年也略显惨淡。预计年末,房地产市场难言乐观,市场成交或将缓步下行、房企销售将继续承压。“以价换量”仍是青岛房企加快成交去化的必要选项,部分负债率较高的房企将面临更大的经营压力。

数据来源:CRIC系统

政策层面:1-10月,国内“房住不炒”长效机制下,调控持续收紧仍是主旋律,各地“因城施策”落实“稳地价、稳房价、稳预期”目标;三条红线后,房贷集中度管理制度出台。10月23日,房产税试点,引起广泛关注,短期来看,在近半年内可能会对市场会产生一定的影响,特别是对二手房市场的影响会比较大,在二手房市场的波动影响下,新房市场也会受到一定的影响。反观青岛,在大基调“房主不炒”之下,仍以人才引进等政策为主,政策层面和资金层面偏紧。

资金层面:近期,决策层轮番表态:维护房地产市场的健康发展,保障好刚需群体信贷需求。预示着短期居民按揭贷款将边际改善。但银行集中放贷主要还是前期签约的按揭贷款合同,房贷新增授信规模相较有限。退一步讲,部分城市即便将明年初的房贷额度挪至今年底使用,扣除前期积压的按揭贷款规模,新增按揭贷款规模仍难显著提升。青岛房贷利率也开始松动,建行、工行贷款额度也较之前有所放开。

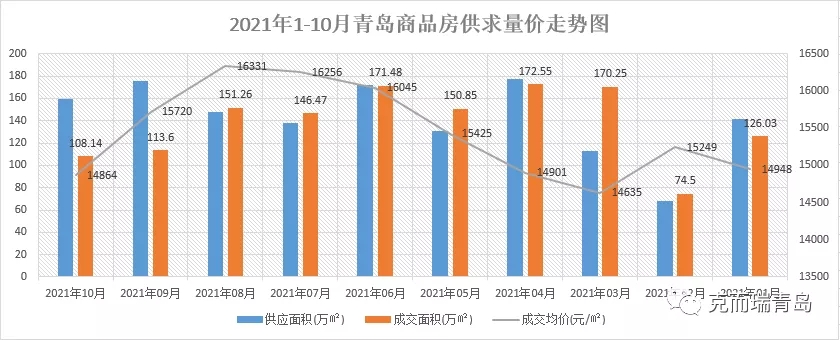

市场层面:从市场监测情况来看,经过半年度冲刺过后,8、9月份成交逐月下滑。传统的“金九银十”节点,各区市项目多采用以价换量策略,小步快走,争取回款。据CRIC系统显示,2021年1-10月,商品房销售1385万㎡,总销售金额2141亿元。青岛楼市高峰在3月份城阳共有产权刺激下的城阳市场,4、5月份略有回调,但仍处于高位,半年度业绩冲刺之后,进入7月与8月,市场销售放缓。再看"金九银十"传统销售节点的的商品房市场,9月份供应上涨后,10月供应再次走低,成交同环比均下滑。究其原因是,房企受房产税、信贷以及三条红线,从资金层面还是销售层面皆都承压。

数据来源:CRIC系统

土地层面:22城第二轮集中土拍接近尾声,截止10月底,除宁波和郑州两城以外,其余20个重点城市均已完成前两轮集中供地。受房企融资难度加大以及市场降温的影响,重点城市二轮土拍相较于首轮土拍明显降温,流拍率增加。从全年土地供应规模来看,截止10月31日,青岛2021年土地总成交建面达到了2020年全年的62%。据CRIC系统显示,上海、苏州和合肥成交规模已超去年全年。从全年供地计划来看,青岛前10个月仅完成2020年供地计划67%左右,意味着第三轮集中供应量或将明显增加,竞拍门槛或会有所放松。

据丁祖昱评楼市分析,未来在房价、地价“双限”、“摇号、抽签”方式或成常态和采用“竞品质”的方式这三大趋势下,未来的地价走势在“摇号”等竞拍机制下将保持平稳走势。地价稳定下,购房群体预期也会有一定的降低,进而会传导至楼市、降低市场热度,利于稳定房价走势。

展望11月,随着前期积压的按揭贷款陆续放贷,部分城市或将集中网签备案,成交有望明显提升。但由于新增按揭贷款规模增长受限,在售项目依旧面临较大的去化压力。值得一提的是,房地产税加速进入实操阶段,长期将改变楼市供需及房价预期,短期也将加剧市场观望情绪。预计年底房地产市场还是不容乐观,成交或将缓步下行,以价换量仍是加快成交去化的必要选项,青岛各区域房地产市场仍将持续分化,相对青岛市北区、李沧区等主城而言,供求较为平衡;胶州、即墨等近郊及远郊区市市场依旧面临较大的压力。

接下来的两个月,房地产市场难言乐观,市场成交或将缓步下行、房企销售将继续承压。“以价换量”仍是企业加快成交去化的必选项,部分负债率较高的房企将面临更大的经营压力。

榜单数据说明:

1.企业范畴:本次测评企业范畴为青岛市范围内注册的房地产企业;

2.物业类型为商品房,包含普通住宅、别墅、酒店式公寓、办公、商业;

3.数据来源:主要依据易居企业集团·克而瑞监测数据的公开数据,同时参考企业年度公开数据及企业申报数据;

4.统计时间:自2021年1月起至2021年10月;

5.成交金额以亿元为单位,销售面积以万方为单位;

6.指标解释:此次测评涉及到的销售指标均为企业在青岛市范围内的管理项目,代建项目不予计入;

7.数据复核:采取多方数据交叉复合原则。通过监测数据、公开数据对企业相关数据进行多方验证和复核,针对数据不一致的情况通过多种渠道,包括但不限于企业提供相关文件自主申报,予以复查确认后亦纳入统计范围;

8.统计范围:全市。