[摘要] 仲量联行华北区董事总经理张莹表示,2021年全年共有7个项目入市,为青岛办公楼市场带来超过58万平方米的新增供应,年度供应量创下自2005年以来的历史新高。

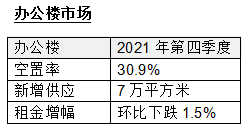

“2021年青岛办公楼市场经历了核心商务区的最后一波供应高峰,新增供应量创历史新高。”1月11日,在仲量联行2021年第四季度青岛房地产市场回顾及展望发布会上,仲量联行华北区董事总经理张莹表示,2021年全年共有7个项目入市,为青岛办公楼市场带来超过58万平方米的新增供应,年度供应量创下自2005年以来的历史新高。

7项目入市推高供应量

报告显示,2021年新增供应量创历史新高,全年共有7个项目入市,为青岛办公楼市场带来超过58万平方米的新增供应,年度供应量创下自2005年以来的历史新高。其中,四分之三的新增供应为持有型办公物业。

据介绍,由于退出及融资渠道的多样化,开发商不再只通过散售来回笼资金,而更关注于物业的长期运营和整体增值。持有型物业比重的增加也代表着青岛办公楼市场的整体品质提升到了一个新高度。以2021年四季度交付的融汇中心为例,作为青岛融汇集团持有的高品质办公物业,融汇中心以较高的硬件标准和完善的软件设施为企业在市北商务区选址提供了丰富多元的办公选择,其特有的整层共享办公会议中心打造了青岛智慧办公的新标杆。

数据显示,受自用需求推动,全年净吸纳量远高于过去三年平均水平。2021年全年青岛办公楼市场整体净吸纳量达到28.5万平方米,远高于过去三年13.6万平方米的平均水平。自用型需求占比达37%,成为推高市场吸纳量的主要因素。在可租赁净吸纳量中,来自内资专业服务和科技媒体通讯类租户的需求占比超过45%。供应高企使得市场租金继续承压下行,业主面临的市场压力加剧。2021年四季度,整体市场平均有效租金为82元/平方米/月,甲级办公楼平均有效租金为117元/平方米/月。排除新入市项目影响,这两项租金指标同时环比下降1.5%。市场租金已连续12个季度呈下降趋势,全年新增供应激增以及年底市场需求疲软,进一步加剧了租金的下行压力。

“科技类企业有望持续带动办公市场新设立和扩张需求。”仲量联行青岛商业地产部总监曲岩萍表示,“内循环背景下,企业加速更迭,并购活动活跃,行业结构调整加剧,灵活办公可以更好地迎合成本敏感、企业规模快速变化的初创型企业。灵活办公运营商将在青岛办公楼市场继续呈扩张趋势。”据介绍,中美贸易摩擦将加快IT国产化进程及全产业链的构建,科技企业将利用不同城市资源实现全国战略布局,这些均将带动科技企业在甲乙级办公楼和产业园内的新设立和扩张需求。

餐饮成零售业最大亮点

餐饮行业持续成为市场主力需求来源,在2021年全年零售业态新开业面积中占比为三分之一。据介绍,资本推动下的连锁餐饮品牌扩张明显,例如太二酸菜鱼,安三胖、和府捞面等均在不同商圈开出多家新店。同时,奢侈品消费持续回流,高端零售消费持续录得快速增长,Tory Burch、Theory等轻奢品牌均在青岛开出第二家店。另外,首进青岛的网红品牌凭借较高的引流能力陆续入市, Tim Hortons、捞王、云海肴以及即将开业的网红咖啡% Arabica等,引起了市场的广泛关注。

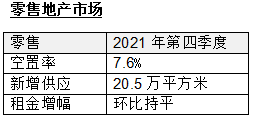

报告显示,两大零售项目集中开业,共计新增供应20.5万平方米。2021年四季度迎来2个项目入市,分别为正合茂和利群金鼎广场西海岸店。其中,正合茂位于火车北站的非核心商圈,是典型的社区型及配套型商业。利群金鼎广场-西海岸店位于长江中路商圈,是利群集团逐渐由传统百货向购物中心业务转型的又一尝试,在以百货作为主力店的基础上融合了滑冰场、电竞馆、儿童乐园、室内马场、影院等多元业态。总体来看,2021年全年共有4个项目入市,共计新增供应39.9万平方米,供量规模已基本恢复至疫情前水平。零售市场租金方面,租价基本触底,连续两个季度环比持平。2021年四季度青岛全市优质零售物业平均租金为228元/平方米/月,排除新入市项目影响,已连续两个季度环比持平,意味着市场租金已基本触底。

展望2022年,近郊商业将持续迎来新增供量,部分项目或将延迟开业。统计显示,2022年预计将有超过45万平方米的新增供应入市,主要分布于胶州、即墨、西海岸等近郊商圈。

青岛财经日报/首页新闻记者 李雯