[摘要] 据央行网站17日发布公告称,为维护银行体系流动性合理充裕,2022年1月17日开展7000亿元中期借贷便利(MLF)操作和1000亿元7天期公开市场逆回购操作,中标利率分别为2.85%、2.10%,中标利率均下降10个基点。

中新经纬1月17日电 (魏薇)央行又发大招了!据央行网站17日发布公告称,为维护银行体系流动性合理充裕,2022年1月17日开展7000亿元中期借贷便利(MLF)操作和1000亿元7天期公开市场逆回购操作,中标利率分别为2.85%、2.10%,中标利率均下降10个基点。

在政策利率降息影响下,本月(1月20日)新一轮贷款市场报价利率(LPR)有望下降,尤其是近20个月均未发生变动的5年期LPR报价,该报价与每一位购房者有着密切的关系,影响着购房者的房贷利率。

超预期降息

1月17日,央行通过开展MLF和逆回购操作,同步下调中标利率10个BP。降息后,7天逆回购利率降至2.1%,1年期MLF利率降至2.85%,这是自2020年3月调降7天逆回购利率和4月调降1年期MLF利率后的首次降低政策利率。

来源:中新经纬熊思怡摄

中国民生银行首席研究员温彬和研究员冯柏表示,在去年12月1年期LPR报价下降5个BP之后,虽然市场对降低政策利率的呼声仍然较高,但今日超额续做MLF和逆回购,并降息10BP仍略超市场预期。

中国银行研究院研究员梁斯指出,7天期逆回购利率为短期政策利率,1年期MLF利率为中期政策利率,二者共同组成了中国的政策利率体系,其变动代表了货币政策的方向性变化。

他分析称,2020年初,由于新冠肺炎疫情影响,实体经济陷入困境,企业资金周转出现严重困难。为缓解企业资金链紧张,帮扶企业渡过难关,监管部门连续下调7天期逆回购利率和1年期MLF利率,鼓励金融机构加大对实体经济支持力度,与企业“共生共荣”。2020年4月起,1年期MLF利率、7天期逆回购利率保持在2.95%和2.2%,二者利差维持在75个BP,此后便长期保持稳定,截至2022年1月17日前,政策利率体系一直未发生变化,时间跨度已达20个月。

对于此次MLF利率下调的原因,东方金诚首席宏观分析师王青认为,主要有三方面:

首先,经历2021年7月和12月两次降准之后,2021年12月信贷余额增速依然延续回落趋势,且已降至11.6%,创2002年6月以来最低。央行2021年8月和12月两次货币信贷形势分析座谈会均提出,要“增强信贷总量增长的稳定性”。这意味着为了稳住信贷增速下滑势头,特别是激发实体经济贷款需求,货币政策需要在降准之外再出降息“大招”。

其次,当前影响央行降息落地的一个关键因素是房地产市场运行状况。刚刚公布的12月70城房价数据显示,70城二手房价格指数环比下降0.36%,降幅较上月略微收窄0.01个百分点,已为房价连续第4个月下跌。综合以往房地产市场下行周期及央行政策利率调整过程,在当前房地产市场运行态势下,通过降息稳定房地产市场运行的迫切性较高。

第三,根据不久前公布的2021年12月美联储议息会议纪要,在高通胀压力下,今年美联储将加快政策收紧步伐,其中包括可能在年底实施缩表,甚至最早3月就可能启动加息。由此,为避免国内降息与美联储加息“撞车”,进而给人民币汇率带来较大下行压力,央行1月降息落地。这在一定程度上也体现了货币政策操作的前瞻性。

梁斯亦指出,2021年三季度以来,由于疫情多地反复、洪涝灾害频发、能源原材料价格上涨、楼市迅速降温等多因素叠加,经济景气度明显下降,下行压力显著增大,短期内稳增长重要性上升,需要宏观调控政策发力。尤其是中小企业和部分行业经营仍面临不少困难,需要继续给予政策支持。为此,2021年12月,中央经济工作会议提出“跨周期和逆周期宏观调控政策要有机结合”,这意味着货币政策将加大逆周期调控力度。2021年12月,央行已采取全面降低法定存款准备金率和下调LPR等措施,逆周期调控已开始发力。

“需要注意的是,此次政策工具利率一次性调低了10个BP,而2021年12月LPR仅下调了5个BP,同时,本次MLF超额续作了2000亿元,这意味着货币政策逆周期调控力度开始加码,也显示出央行短期内将持续助力稳增长的决心。”梁斯表示。

本月LPR有望下行

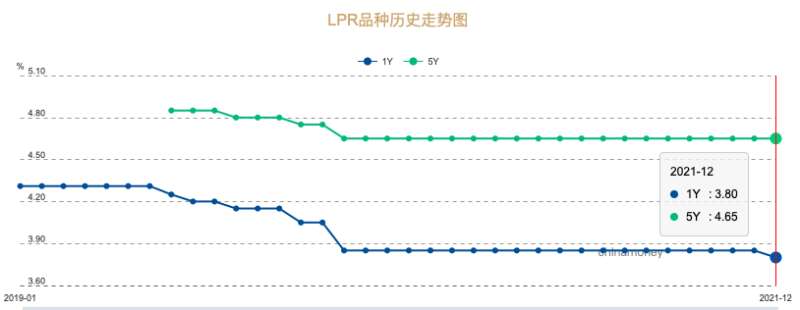

2021年12月20日,人民银行授权全国银行间同业拆借中心公布,1年期贷款市场报价利率(LPR)为3.8%,上月为3.85%,下调5个基点;5年期以上LPR为4.65%,与上个月持平。12月之前,LPR已连续19个月保持不变,引发市场较多关注。

来源:中国货币网

由于1年期MLF利率已经下降10个BP,业内亦关注本月LPR报价。2019年8月,央行推进贷款利率市场化改革。改革后的LPR由各报价行按照对最优质客户执行的贷款利率,于每月20日(遇节假日顺延)以公开市场操作利率(主要指MLF利率)加点形成的方式报价。换言之,LPR=MLF利率+加点。

招联金融首席研究员董希淼分析称,由于贷款市场报价利率(LPR)是在一年期MLF的基础上加点报价,一年期MLF中标利率下降,本月LPR有望继续下行,进而推动实体企业融资成本继续下降。

上个月,1年期与5年期LPR报价并未同步调降。有观点认为,其主要源于银行成本降低幅度不足以驱动1年期、5年期同降,而且容易传递过强的房地产放松信号。

温彬预计,本月20日1年期和5年期LPR报价大概率同步下降10个BP,有助于促进实体经济融资成本稳中有降。

而在王青看来,1月MLF利率下调,将带动LPR报价跟进下调,明显降低实体经济融资成本,并释放货币政策靠前发力信号,而房地产市场下行压力也会有所缓解。这将有效对冲当前经济发展面临的“需求收缩、供给冲击、预期转弱”三重压力,稳定宏观经济大盘。

和购房者息息相关的是5年期LPR报价,易居研究院智库中心研究总监严跃进表示,根据过去历史经验,包括MLF等利率下调,往往会带动后续LPR利率的下调。所以此次央行在新一年明确此类操作,为今年一季度降息定了基调,客观上也使得银行等流动性将有更加充裕的可能。

来源:中新经纬熊思怡摄

“今年一季度银行的信贷额度将进一步放松,客观上也促进了银行放贷规模的加大和节奏的加快。另外很关键的一点是,房贷利率也有进一步下调的可能,对于购房者等也会产生积极的影响。”严跃进说。

需要注意的是,不少购房者的房贷重定价周期都是一年,存量客户的房贷利率重定价日为每年的1月1日,会根据当时的LPR调整当年的房贷利率,由于2021年12月5年期LPR报价未变动,这意味着即便本月5年期LPR调降,很多存量客户今年的房贷利率不会变动。(中新经纬APP)