[摘要] 2022年1月20日贷款市场报价利率(LPR)为:1年期LPR为3.7%,5年期以上LPR为4.6%。其中,与房贷挂钩的5年期以上LPR此次下调5个基点。

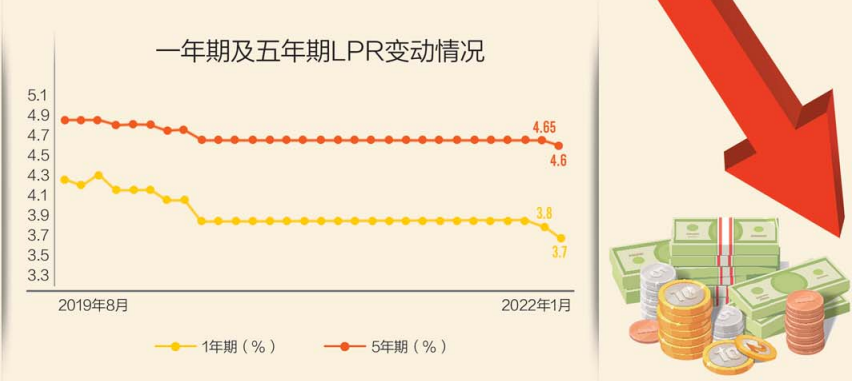

1月20日,中国人民银行授权全国银行间同业拆借中心公布,2022年1月20日贷款市场报价利率(LPR)为:1年期LPR为3.7%,5年期以上LPR为4.6%。其中,与房贷挂钩的5年期以上LPR此次下调5个基点。此次下调,对“房贷一族”影响几何?记者了解到,5年期以上LPR调整并不会影响所有还房贷的人士,这与个人选择房贷利率方式有关。不少贷款购房者表示很开心,也有意向购房者表示“杯水车薪”,但宽松的信贷环境,有利于提振楼市,缓解市场观望情绪、降低企业融资成本。

5年期21月首下调 公布时间有所提前

根据1月20日公布的LPR数据显示,1年期LPR为3.7%,较上期下降10个基点;5年期以上LPR为4.60%,下降5个基点。记者梳理发现,上一次5年期以上LPR下降为2020年4月,距今已过去21个月。

在2021年12月公布的LPR数据中,央行只下调了1年期LPR,5年期保持不变。本次LPR双降,值得关注的是,1年期LPR降幅相对更大,而与房贷挂钩的5年期LPR降幅相对保守。

除了LPR双双下调之外,还有一点值得关注,本次LPR数据的公布时间有所提前,央行将LPR发布时间由每月20日上午9:30调整为9:15。对此,央行表示是为了加强预期管理,促进LPR发布时间与金融市场运行时间更好衔接。众所周知,股票市场的开市时间是周一至周五的早上9:30,而每个交易日9:15开始是A股的集合竞价时间,LPR公布时间的提前有利于为金融市场提供参考和决策依据。

房贷利率下降 不会立即生效

根据政策,5年期以上LPR调整,并不会影响所有还房贷的人士。这与个人选择房贷利率方式有关,若选择了固定利率,此项调整不会影响房贷变化;若选择了浮动利率,则会引起后期月供的变化。2019年央行宣布实行房贷利率的新政策,新发放的商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成。

另外,房贷利率下降不会立即生效。虽然LPR每月更新,但按照银行房贷合同,房贷客户的利率不会每个月都随之变动。记者了解到,目前市场上不同银行对重定价周期有不同规定:

大多数情况下,银行每年1月1日会按照当时的LPR重定价,同时每年1月份选择浮动利率的人群月供会发生变化。但本次5年期以上LPR调整,并不会立即影响这部分人月供变化,要到次年的1月1日才会按照最新的报价,确定房贷利率。此外,也有银行规定个人房贷合同期满12个月重定价。举个例子,若客户2021年10月20日签订的房贷合同,享受的房贷利率是LPR加基点,要到2022年10月20日银行才会重新确定该客户享受的房贷利率;若客户2021年2月1日签订合同,那么2月1日银行便会按照最新的LPR报价,重新确定客户的房贷利率。

房贷利率要调整 部分银行已下调

5年期以上LPR调整,房贷利率会有什么变化?据了解,在各城市房贷利率方面,包括广州、深圳、苏州等在内的部分城市近期以来已经出现了部分银行下调房贷利率的现象,LPR下调后,诸葛找房数据研究中心预计一线城市在5%~5.5%之间,三四线城市在4%左右。

记者了解到,此前,在青一些股份制银行已经下调房贷利率,首套房利率5.35%、二套房利率5.65%,不过很多银行的房贷利率仍保持在首套房5.45%、二套房5.7%左右。此次5年期LPR下降后,很多银行房贷利率都要调整,还未有明确消息。

业内人士分析,本次的房贷利率下调利好楼市,不排除热点城市迎来小阳春,率先回升。其次,根据历史经验,利率和房价呈反向关系,利率的下降会带动房价的上升,预计接下来热点城市的房价也将呈现微幅上升局面。

缓解观望情绪 提振楼市信心

诸葛找房数据研究中心认为,本次LPR下调,对于降低企业融资成本、促进实体经济稳步发展等有着重要意义。其中的5年期LPR下调,对于房地产市场影响更大,也更具有迫切性。

自2021年下半年以来,房地产市场持续低迷,行业甚至已经触底,本次降息对于房地产市场可以说是一个重大利好,虽然仅有5个BP的下调,但是对于提振市场信心有着重要作用。对于购房者而言,与房贷挂钩的5年期LPR下调,意味着按揭还款的金额减少,一定程度上降低了购房成本,有利于缓解市场观望情绪,更好地满足合理性购房需求。对于房地产企业而言,LPR下调意味着企业融资成本降低,有利于缓解部分企业的债务压力,降低流动性风险,促进企业正常运营。

■调查 信贷环境的宽松 有利于快速放款

此次5年期以上LPR下调,购房者究竟能少还多少钱?易居研究院智库中心研究总监严跃进进行了具体的测算,“以100万贷款金额、30年期等额本息还款的按揭贷款为例,在利率调整前,LPR为4.65%,此时月供额为5156元。而此次利率调整后,LPR为4.60%,此时月供额为5126元。如此计算,月供额减少了约30元。若考虑到商业银行可贷资金后续更加充裕、利率有进一步下调的空间,那么类似减负效应将更为明显。”

20日,半岛全媒体记者采访了多位贷款购房者。“听到5年期以上LPR下调的消息还是挺高兴的,毕竟好长时间没调整了。”刘先生2016年贷款买房,如今还有60万商贷没有偿还,此次利率调整意味着他能少还一些,但因为他浮动利率选择每年1月1日重新定价,此次调整,意味着今年他享受不到这份红利。另一位贷款购房者,在重新定价时选择了以“实际放贷日”来确定房贷利率,当时她贷款的银行放贷日期是4月10日,假设此后5年期以上LPR不变动,她今年5月份还款时就能少还一些。

此次5年期以上LPR下调,让很多目前身背贷款的还款一族来说颇感振奋,但对很多购房者来说,似乎影响不大。“主要是对现在的市场迷茫,不知道是不是买房的好时候。”半岛购房俱乐部一位网友说,自己刚工作不久,手里有一些积蓄、加上父母赞助,能凑足60万,能撬动主城区的一些房源,但想到目前的楼市环境和以后要承担的房贷压力,感觉不确定很大。“主要是还款压力大,但房贷利率下降肯定是好事。”另一位刚需购房者王先生表示,最近一直在浏览房源,此次LPR下调,让自己振奋不少,“贷款买房要贷30年,总体算下来也能省不少钱呢。”

对一些着急买房、正在办理贷款相关手续的购房者来说,信贷环境的宽松也利于银行快速放款。“最近明显放款时间加速了,我经手的客户,快的话不到半个月就能批下来。”在李沧一家房产中介工作的马女士告诉记者,从申请到贷款审批通过,不同客户因为资料是否齐备的原因,办理的时间不同,但如果资料齐全,现在操作起来很快。“前段时间有时需要两三个月,慢的话得小半年,主要是当时比较难批。”马女士说。而据贝壳找房统计,从银行面签到补齐材料再到银行审批通过,目前经贝壳签约服务中心完成的交易平均时效大约是10天。从银行拿到抵押证开始到房主收到房款,这个时效是9天左右。