[摘要] 自2020年新冠疫情爆发以来,商业地产发展进入瓶颈。

自2020年新冠疫情爆发以来,商业地产发展进入瓶颈。

2021年,经济修复进度较缓,居民收入增长仍未恢复到疫情前水平,这在一定程度上影响了消费能力。针对消费整体不振的情况,发改委发布了一系列关于做好促进消费工作的通知,要求因地制宜多措并举满足居民消费需求。

在此推动下,2021年,我国社会消费品零售总额达到440823亿元人民币,同比增长12.5%。

随着2021年下半年住宅成交腰斩,热点二三四线城市迅速退潮,市场在底部运行的周期加长,住宅市场进入青铜时代,房企选择加大对商业的关注力度,精运营、树标杆、防风险,以住宅+商业的双轮驱动模式共克难关。

商业前景分化 部分城市市场饱和

当前的地产周期下行阶段尚未结束,在政策高压下住宅业务的降速,发展第二曲线成为了必然选择,在这其中,商业成为不少企业的选择之一。然而当前经济修复进度较缓,居民收入增长仍未恢复到疫情前水平,整体商业呈现亮点频出、竞争激烈的局面。

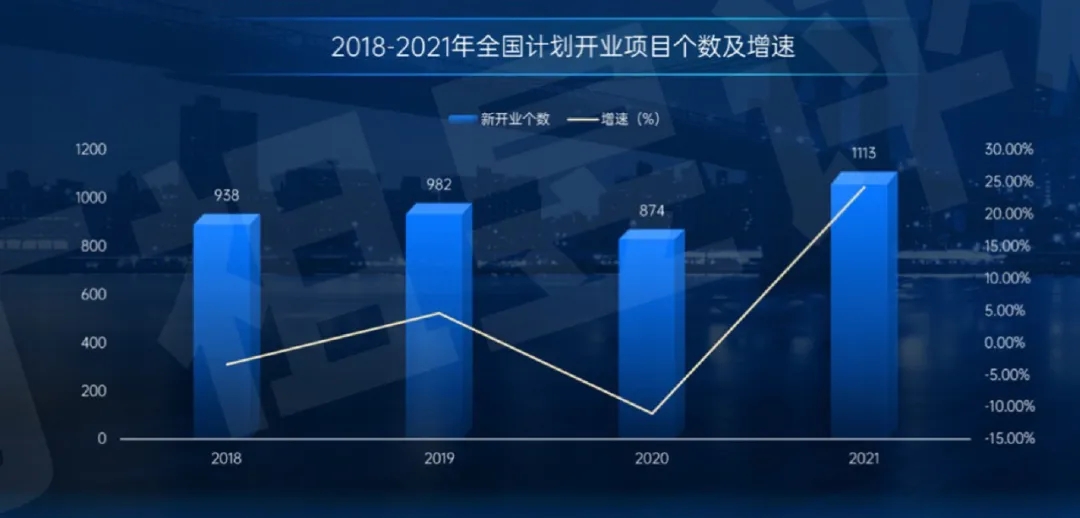

从典型城市销售市场来看,自2017年以来,商业销售面积不断缩减,2020年开始跌破1500万方。2021年成交量止跌回升,均价降幅放缓。

统计局数据显示,2021年,我国社会消费品零售总额达到440823亿元人民币,同比增长12.5%。然而从商业项目的供应来看,部分城市市场已经饱和。2021年新增项目1113家超2019年,热点城市年内计划开业量远超疫情前,个别城市市场规模与消费支付能力脱节的区域经营风险加大,市场饱和现象已经出现。

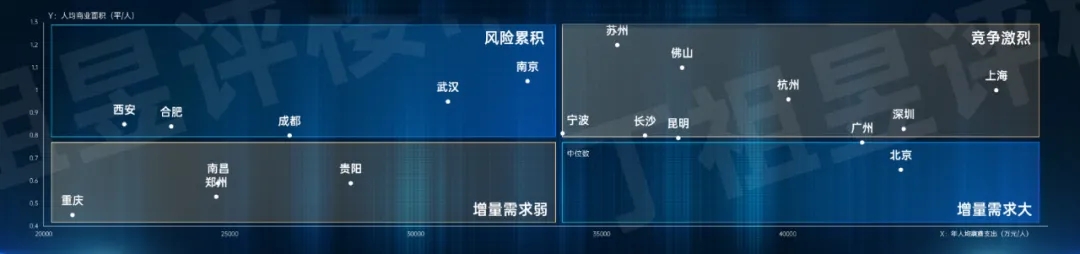

具体来看,苏州、佛山、杭州、深圳、上海等城市竞争激烈,西安、合肥、成都、武汉等城市需要注意风险。

头部房企非住业务领先 战略打法已经成型

虽然整体商业市场竞争激烈,但头部房企在⾮住业务,尤其是零售商业上的布局已经领先行业。

2020年以来,头部房企纷纷发布“百城计划”,发展零售商业已是“双轮驱动”的必然选择。如中骏商管计划2025年要布局100个世界城项目,实现60个开业;星盛商业计划未来三年每年拓展项目不少于10个;华润万象生活计划2021年及2022年分别新增13和12个项目;宝龙商业计划2025年实现在营项目达到100个;龙湖商业计划2021年全新开业8家购物中心,2022年新开业16家购物中心等。

表:典型房企商业拓展计划

资料来源:CAIC整理

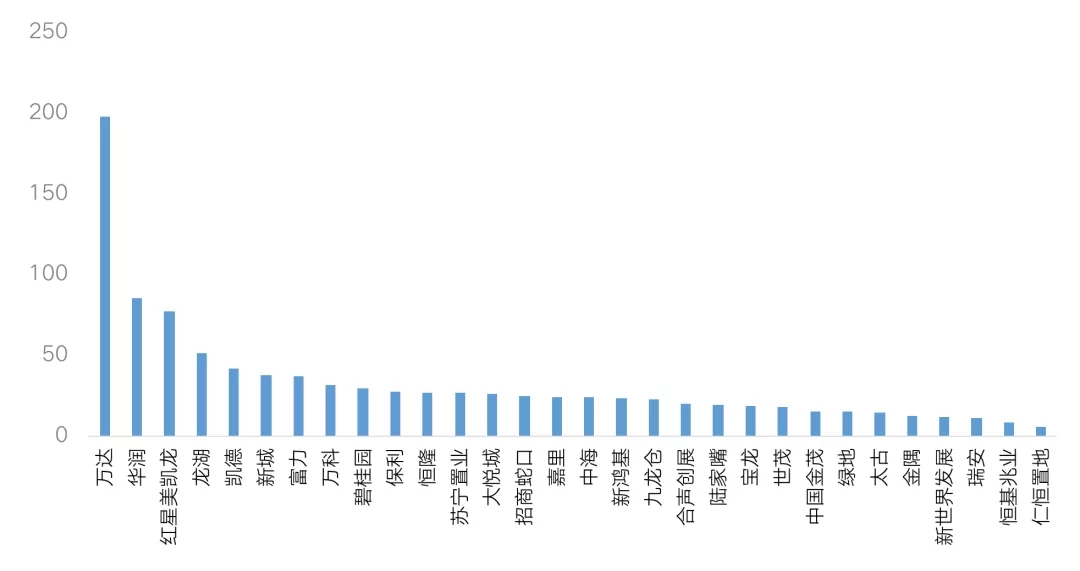

据2021年H1典型房企持有非住业务运营收入显示,万达非住业务运营收入最高,达198亿元,第二位为华润,达85.6亿元,第三位为红星美凯龙,达79.6亿元,典型头部房企非业务运营收入明显已开始领先。

图:2021年H1典型房企持有非住业务运营收入(亿元)

资料来源:企业年报、CAIC整理

具体来看,目前典型房企战略打法已经成型,分别为三好学生型、轻资产加持型、相对独立/双轮驱动型和主业附属型

三好学生型

华润、龙湖,华润商业的重点在于打造“万象城”超级商业IP,走重奢路线,这种模式给坪效、毛利、出租率均带来了不错的正向影响,另外由于定位“重奢”,优质地块占比较高,未来发展动力较足。而龙湖的重点在于打造“天街+TOD”模式,抢占核心城市核心区位,但在规模和资产证券化道路的探索上,要略逊于华润。

轻资产加持型

宝龙、星盛,宝龙的运营水平并不理想,2020年出租率仅89.9%,但得益于轻资产的加持,宝龙商业的毛利率则表现良好。星盛也同样在轻资产方面有着较大的优势,商业收入能够覆盖拿地权益金额,虽然项目数量不多,但凭借着集中湾区布局和轻资产,“少而精”路线也走得较为稳健。

相对独立/双轮驱动型

万科、大悦城、新城,万科与大悦城的商业业务相对独立,万科与印力的不并表关系使得产品、运营能力等无法形成合力,合作模式有待完善,但幸运的是,万科印力拥有资本化运作的长足优势。而大悦城“独立的十年”对商业发展造成一定影响,资本化运作尚不如万科印力“如鱼得水”,均好型选手正在面临规模扩张难题。反观新城,与万科、大悦城商业相对独立的定位不同,新城走的是“住宅+商业”双轮驱动+三四线快速复制模式,虽然以规模换效益特征明显,但该模式依然使规模实现跨越式增长。

主业附属型

旭辉、金茂、佳兆业的商业战略,旭辉“合作之王”的基因延续至商业,金茂商业则在城市运营模式框定下为其服务,佳兆业商业则承接了主业的旧改模式,虽然这些承接而来的模式早期均在一定程度上助力了商业规模的扩张,但商业的思维终究与住宅不同,过于依赖主业模式,会使得商业规模遭遇瓶颈。

表:典型房企特色模式

资料来源:CAIC整理

资产证券化融资活跃 8家房企融资超百亿

不仅如此,在目前整体房企融资环境趋严的背景下,以商业和办公为主的房企资产证券化融资却依然保持活跃。

2021年下半年以来房企融资环境迅速恶化。截止12月底,房企境内发债总规模达8480亿,同比下降7.5%。海外债方面,三季度佳兆业、花样年、阳光城等房企遭遇兑付危机,国际评级机构随之下调多家房企评级,房企海外债发行几乎陷入停滞。而房企资产证券化融资方面,各类ABS、ABN产品发行不断,2021年房企累计通过资产证券化融资合计规模2972亿。

表:2021年60家典型房企资产证券化融资分布

数据源:CAIC整理、公开资料

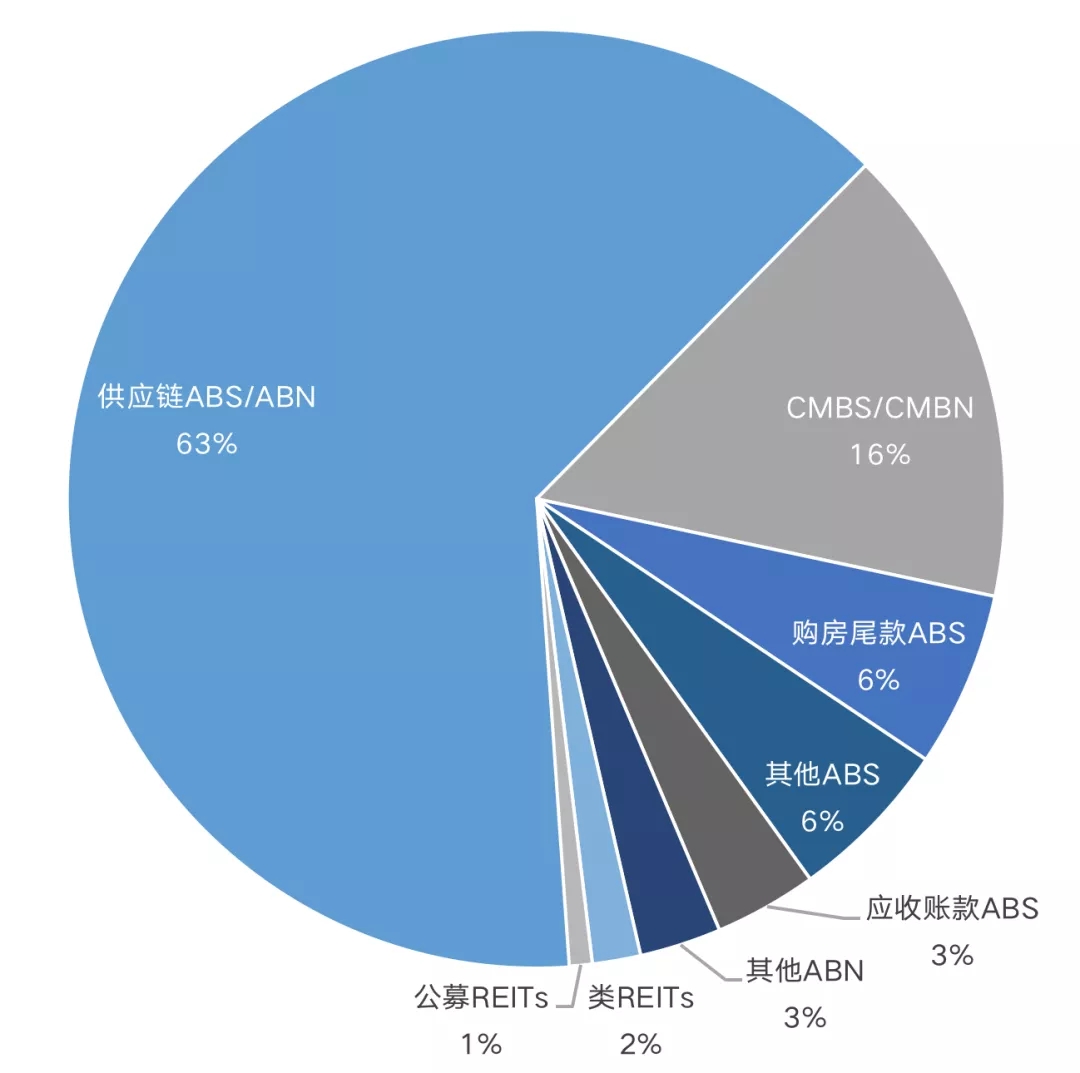

据CAIC统计,60家典型房企的ABS融资中,供应链相关证券化融资占比超6成,CMBS/CMBN融资占比约16%。随着基础设施公募REITs的落地,房企资本化融资特别是存量资产资本化途径日渐丰富。

表:2021年资产证券化融资超百亿房企

数据源:CAIC整理、公开资料

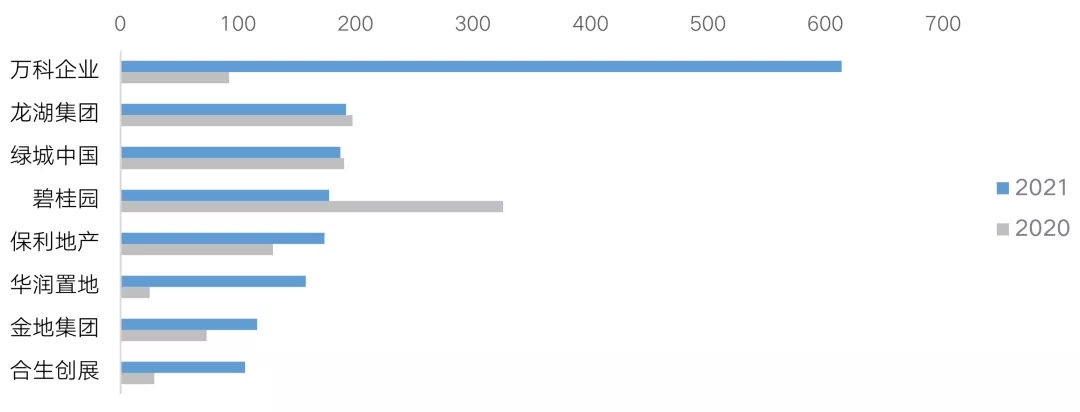

具体到企业来看,2021年共有8家房企证券化融资超百亿,其中万科涨势最为明显,同比涨幅超500%。2021年,万科通过发行各类ABS/ABN合计融资614亿,居各房企之首。其中,供应链类ABS规模约500亿,占比超8成。而华润置地2021年将持有的上海万象城、重庆万象城、华润大厦等优质商业和办公资产发行CMBS融资,融资总规模超百亿元。上海万象城CMBS单笔发行规模即超50亿元,优先级产品发行利率仅有3.85%。

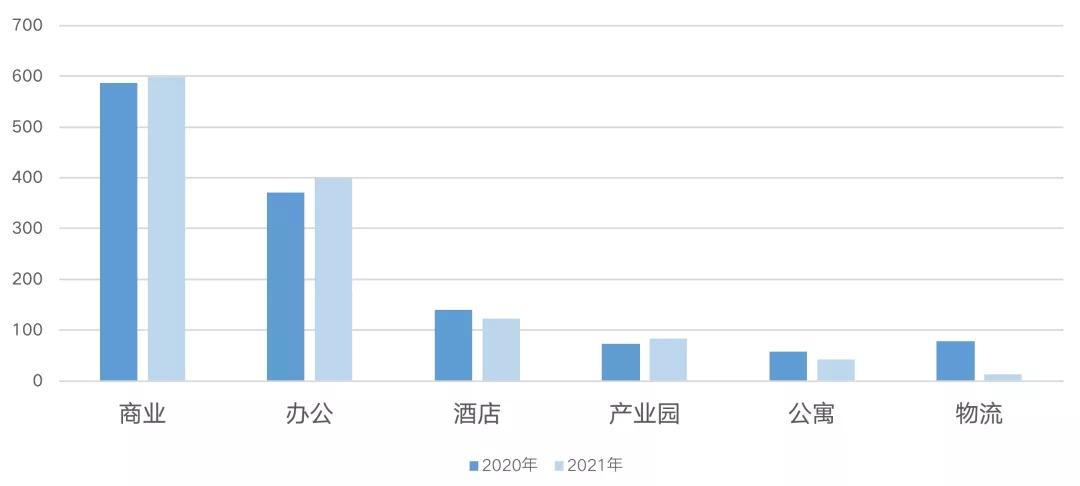

图:存量资产证券化业态分布2020VS2021(亿元)

注:存量资产覆盖范围:办公、商业、产业园、物流、酒店、公寓、停车场

数据源:CAIC整理、公开资料

总体来看,商业未来五年压力仍将进一步凸显,商业营业用房销售面积逐年下降,空置率逐年上涨,未来仍然压力巨大。但是依然也会出现不少颇具亮点的项目,就像目前特别火热的重庆光环购物公园建设的纵跨七层高达48米的大尺度室内植物园,前滩太古里的“Double Parks双层开放空间”等。此类项目极为考验运营能力,复制难度较大,为现象级区域标杆项目,但由此带来的品牌价值提升也显而易见。商业的未来仍需精运营打基础,这样才能真正做到树立标杆,提升品牌价值。