[摘要] 根据五家国有银行公告,存量贷款LPR(贷款市场报价利率)定价批量转换于今日正式启动。这距离央行要求的8月31日最后转换期限只剩下最后一周。

青岛新闻网房产8月25日讯 (记者 于灏源) 根据五家国有银行公告,存量贷款LPR(贷款市场报价利率)定价批量转换于今日正式启动。这距离央行要求的8月31日最后转换期限只剩下最后一周。

五家银行今日启动LPR批量转换

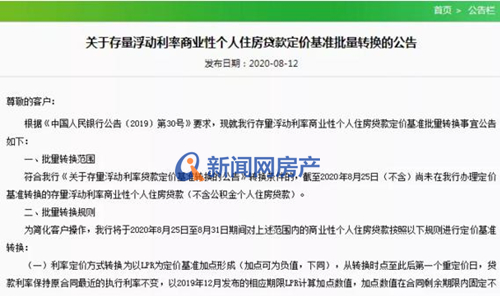

8月12日,中国银行、中国工商银行、中国建设银行、中国农业银行、中国邮政储蓄银行五家银行发布公告称,将于2020年8月25日起,对符合转换条件但尚未办理转换的存量浮动利率个人住房贷款定价基准批量转换为LPR。

根据之前央行公布的信息,存量浮动利率贷款原则上要在8月31日之前完成利率定价方式转换。

如果客户在8月31日前没有主动转换,银行会如何处理呢?目前,部分银行已经公告将代客户批量转换为LPR定价方式。如果客户有异议,可以在年底前找银行转回或协商处理。

固定利率与LPR哪个更划算?

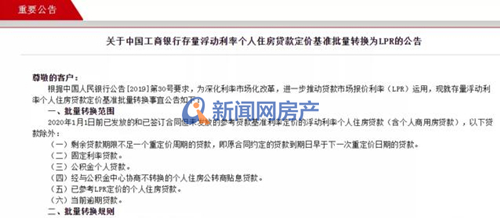

央行对于存量房贷的客户给出了两个选择,一个是转为“LPR+加点”浮动利率,即将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;二是转换为固定利率。需要提醒的是,定价基准只能转换一次,转换之后不能再次转换。

业内表示,固定利率和LPR两种转换方式各有优势,具体如何选择主要取决于客户自己对未来市场利率走势的判断。如果认为未来LPR会下降,那么转换为参考LPR定价会更好;如果认为未来LPR可能上升,那么转换为固定利率就会有优势。

存量房贷客户还要根据自身具体情况,以及贷款价格、贷款期限,贷款余额等,综合选择更适合自己的利率转换方式。

简单来看,如果此前的房贷利率有优惠折扣,且剩余还款时间比较长的话,可以选择固定利率,有助于控制月供成本。

如果月供剩余时间较短,贷款余额也不大,选择浮动利率可能更合适。倘若未来LPR出现反转,可通过提前还款方式来规避利率风险和压力。