[摘要] 2月26日.年销售超3000亿的保利地产发布了《保利2017年房地产行业白皮书》。这份近万字的白皮书既是保利对过去一段时间国内楼市的回顾与总结,也是保利对当下楼市的沉淀与思考。

2月26日,年销售超3000亿的保利地产发布了《保利2017年房地产行业白皮书》。

这是保利继2016年之后,发布的第二份行业白皮书。就像很多地产业内人士和资本市场的投资机构等待万科对楼市的看法一样,作为房地产行业的领军企业,保利的这份白皮书也备受期待。

这份近万字的白皮书既是保利对过去一段时间国内楼市的回顾与总结,也是保利对当下楼市的沉淀与思考。

正如一千个读者,就有一千个哈姆雷特一样,对于2018年及以后的中国楼市走向,很多人都有自己的逻辑和判断。但客观而言,这当中的许多人和机构都在盲人摸象。

尽管我坚决捍卫你思想和灵魂的自由,但我却不一定同意你对楼市的胡乱诊断。

对于国内房企与机构对楼市的判断,我建议你参考保利、万科等顶级房企的研究。

当然了,我也知道,多数人和我一样,懒惰的时候是大多数。所以,我拿到了保利地产这本白皮书的全文,将其中精华内容梳理如下,带你学习顶级房企对楼市未来的洞察与预判。

其核心观点,业内归结为如下20条:

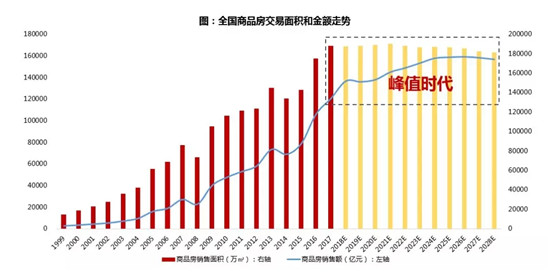

1、2017年,堪称史上最严调控之年......即便如此,全国商品房销售金额、销售面积双双再创新高。此前,行业「拐点论」、「白银时代」曾引发热议,经过实地调研及多方综合分析,我们认为这类说法可能对行业发展的理解过于悲观了。

2、在2017年初,我们曾率先提出房地产行业进入总量峰值时代。预计未来8-10年内,中国房地产销售额将保持在15万亿元+的规模。这是人类历史上空前的数值,这是时代赐给我们来之不易的市场容量和奋斗舞台。

数据来源:国家统计局,保利投顾研究院整理

3、「史上最严调控年」下商品房销售金额和面积双双创下新高,行业总量峰值时代是规模的「高位区间」,并非「顶点/拐点」,核心需求来自居住品质的提升空间和城镇化后半段的「后发效应」。

4、我们高度认同政府的调控方向和政策,挤掉泡沫,良性发展,才能让整个行业健康可持续发展。只要经济发展,行业就能持续发展;只有回归理性,行业才能真正繁荣;只有戴上枷锁,房地产才能真正满足人民对美好生活的需要。

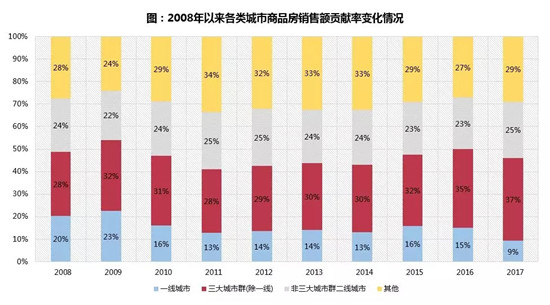

5、峰值时代的核心发动机:「大聚集、小分散」的城市群增长逻辑。一线城市贡献率由20%降至不足10%,核心原因在于:

土地开发强度接近极值、价格飙升脱离购买力,导致需求或大量外溢至周边,或被价格层次更鲜明的存量房市场替代;

三大城市群(除一线)贡献率上升近10个百分点,已成为拉动成交规模增长的核心引擎;

非三大城市群的二线城市贡献率稳定在四分之一,发挥重要的稳定器作用;

其他城市包含了200多个地级市,贡献率仅控制在不足3成。

注:三大城市群包含天津及河北、江苏、浙江、安徽、广东除去一线之外的所有城市;非城市群二线包含各省会城市、计划单列市、重庆;其他为全国除去前三类城市;数据来自统计局,保利投顾研究院整理

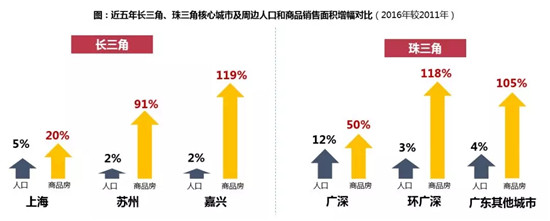

6、回顾2011-2016五年期间,长三角的核心城市上海,常住人口增幅远高于环沪的苏州和嘉兴,但上海商品房销售量增幅仅20%,而苏州、嘉兴均接近翻番;珠三角趋势相似,广深显示出对人口的超强吸附力,但商品房销售量增幅显著弱于周边城市。

由此可见,核心城市对人口(量)和人才(质)的吸引力从未减弱,而由此所产生的巨大购房需求,相当比例在其周边城市释放。这种需求的外溢方向,必然是以最佳的物理距离作为首要考量。

数据来源:wind,国家及各省市统计局

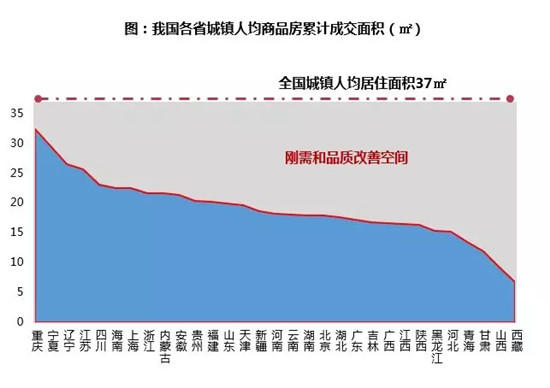

7、国内居民当前的居住空间,更多是在城中村、员工宿舍、早期房改房等,居住品质的提升空间较大,对商品住宅的刚需和改善需求仍然巨大,近两年各地棚户区改造带来的大量刚性需求便是印证。

备注:计算公式为1995 -2017年累计成交的商品住宅面积/2016年末城镇人口,保利投顾研究院整理

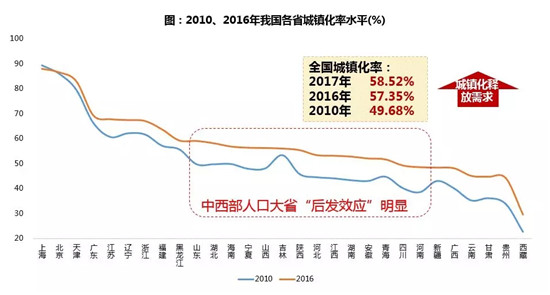

8、城镇化率持续推进带来的新增城镇人口,亦是商品住宅需求的重要支撑。2017年我国城镇化率为58.5%,各省市城镇化水平及进程差异显著,仍有众多区域,尤其是部分人口大省,城镇化率明显低于全国平均水平,如河南、四川、安徽等省,这些省份城镇化起步较晚、提升空间广阔,具有明显的「后发效应」。在城镇化后半段从60-80%(发达国家水平)的发展中,中西部人口大省的省会城市首位度优势将更加凸显。

数据来源:wind,保利投顾研究院整理

9、地产开发增量空间未至拐点,在市场逐步成熟中,由于各城市房地产发展所处的阶段差异明显,故仍存大量结构性市场机会。多数二线城市还将在较长时间内处于成长阶段,部分非大中城市周边的区域中心城市及节点城市因城镇化起步较晚、水平较低而具有一定的「后发效应」。

10、对开发商而言,仍需坚信基本面(人口、经济、产业等)才是支撑房地产发展的根本因素。从需求流向的角度重新审视城市的划分,始终围绕大中城市布局深耕。

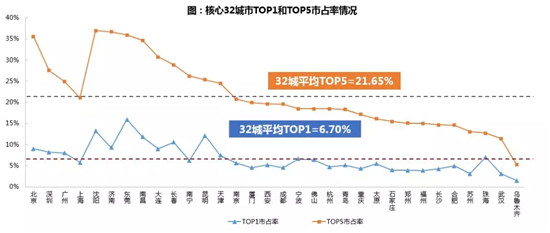

11、当前,行业正经历集中度加速提升阶段,一线城市TOP1市占率接近稳定状态(8~12%),继续突破的瓶颈明显;二线城市当前集中度稳步提升,仍有不少城市存在发力空间;三四线城市品牌房企进入相对较少,优势资源向龙头集聚效应更强,市场集中度高于一二线城市。

数据来源:城市交易额来源wind,房企业绩来源克尔瑞和中指数据库,保利投顾研究院整理

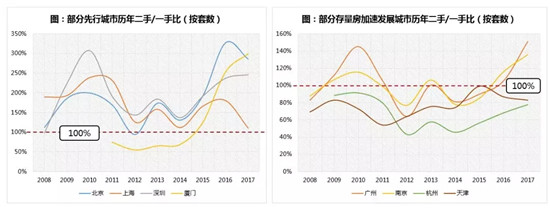

12、放眼发达国家,存量房流通主导的终极时代必然是中长期发展趋势。率先进入存量时代的城市,开发商销售业绩必然遭遇增长瓶颈,发展模式亦随之而变。

13、现阶段国内进入实质性存量时代的城市寥寥可数,并非所有城市都能够最终进入存量时代。

京沪深厦是典型的存量时代城市,二手房/新房交易量比值虽有波动,但已连续多年远高于100%,存量房交易已成为绝对的主导,这已是不可逆的发展结果。广州、南京等部分城市,近年存量房市场确有加速发展趋势,但新房交易仍然举足轻重,现阶段并不足以判定为已进入实质性的存量时代。至于其他大多数弱二线、三四线城市,存量时代在当下更是无从谈起。

数据来源:中指数据库,保利投顾研究院整理

14、与刚需不同,改善需求弹性大,受价格预期、行业调控政策等多方因素影响,释放时点波动性较刚需更大,可能呈现在市场上行期加速释放,而在市场下行期延缓释放。此外,改善需求亦分多层次,呈现多样化特征,如教育资源改善、功能改善、区位改善、财富配置等。

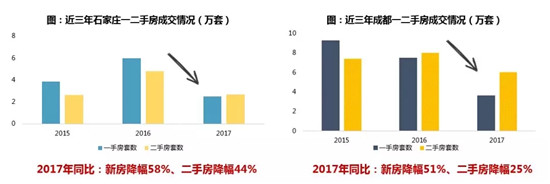

15、特殊市场环境造就的「二手>新房」,更多是阶段性发展现象。成都、石家庄等二线,常州、中山、无锡等三线城市阶段性的二手超越新房,原因更多是一二手市场面临的行业调控强度差异导致。以成都为例,2017年成都限购、限预售等环境下,新房成交腰斩,而二手成交降幅仅为25%。这些城市新房与二手之间的实质性规模颠覆,仍有待时间的检验。

数据来源:中指数据库,保利投顾研究院整理

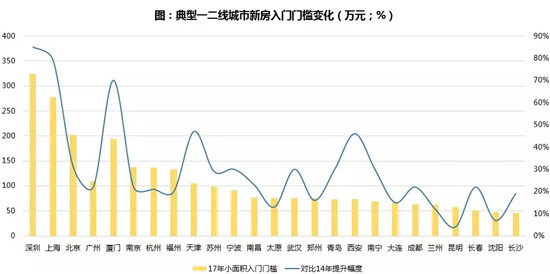

16、从典型46城新房成交面积结构变化(2011-2017年)看,新房交易面积的「中间化」趋势显著。小面积段产品由近50%降至不到40%,而中等面积段成交占比提升近10%,占比超过50%,成为主导面积段产品。

这一改变背后的核心驱动因素在于,客户日益提高的品质追求与市场单价上涨带来的门槛抬升之间的平衡。一线新房门槛普遍较高,深圳、上海、北京新房门槛早已超越200万;二线中厦门、南京、杭州、福州等新房门槛也已越过150万。

数据来源:克而瑞,保利投顾研究院,新房入门门槛定义为90平以下户型套均总价

17、中长期看,租赁市场的成熟发展将推后首置年龄、延迟购房需求释放时点。但核心城市租赁用地供给在客观上将对宅地供应造成一定挤压,短期内供需矛盾难以扭转。同时,租房客户与购房客户重叠性小、相互替代可能性低,因此,租赁市场与商品房交易更可能发展成差异化的住房消费市场。

18、一线及热点二线城市20城是打造「租赁」市场的主战区,将率先迎来租售格局之变。梯级住房消费体系的打造,客观上将挤压商品住宅的供给,加速新房市场改善化、高端化进程。

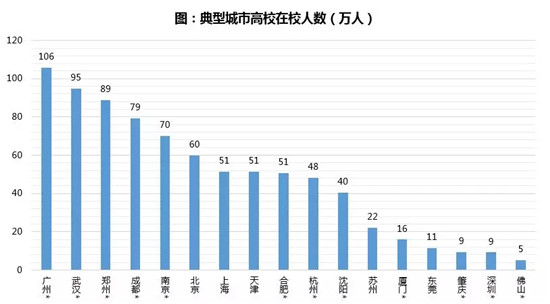

19、根据各城市大学在校生数可大概估算出城市长租公寓的市场潜力,武汉、郑州、成都、南京、广州、北京、上海的大学生在校人数规模居前列,此外深圳作为中国经济活力最强的城市,其对全国高端人才的吸引力较强,这些城市无疑是布局长租公寓的最佳选择。

备注:选取流动人口较大的城市统计,标「*」为租赁试点城市,数据来自wind,保利投顾研究院整理

20、继2017年多单权益型类REITs的落地,标准化REITs的进程也不断加快,将打通最后的「退出」环节,猜想2018年标准化REITs或将在公租房和基础设施领域破冰、并在部分城市完成试点,2020年前全面铺开的可能性大。

转自:楼市头条(ID:lsttcz);作者:渔村村长

3e24fc28-1a5c-4e3a-9e48-19834d3b183c.jpg)