[摘要] 回顾历史,不难发现2008年祸起美国的次贷危机迅速蔓延全球,受累于严峻的国际经济形势,我国经济增速一改前期高速增长势头

一、2008/2014两次刺激皆主因经济下行、行业调整超预期

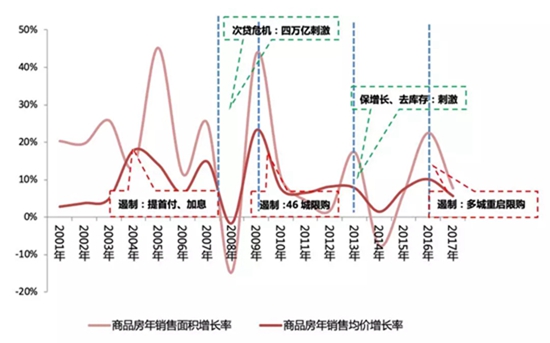

回顾历史,不难发现2008年祸起美国的次贷危机迅速蔓延全球,受累于严峻的国际经济形势,我国经济增速一改前期高速增长势头,GDP增速由2007年的14.2%断崖式下跌至2008年的9.7%。面对日益严峻的经济形势和惨淡的楼市成交,四季度各项新政陆续出台,尤其是“四万亿”刺激计划落地执行,市场信心迅速恢复,房地产市场就此步入新一轮上升周期。

2014年,房地产行业在经历了政策退场、2013年非理性发展后开始自身调整,市场热度急转直下,全国商品住宅成交总量大幅回落,导致许多城市库存不断高企。3月份杭州部分项目率先降价,随后降价潮迅速向全国蔓延,甚至北京、广州等一线城市房价也出现松动迹象,宣告行业寒冬来袭。自6月起,呼和浩特率先发文取消限购,随后7、8两月杭州、青岛、长沙、无锡、西安等众多城市予以跟进,布局松绑甚至全面取消限购。截至2014年9月底,之前46个限购城市中仅剩北京、上海、广州、深圳和三亚五城仍执行限购令。并且,政策放松力度再升级,相继在定向降准、公积金贷款、财政补贴、契税减免等方面进行放松性调整,“930”刺激性政策再度登场。在利好政策作用之下,2014年四季度楼市筑底企稳,2015年一线城市率先启动,城市轮动行情传导,房地产行业就此开启新一轮上升周期。

综观2008年和2014上两轮房地产刺激调控,我们认为放松调控核心动因有以下三点:

其一,整体经济大环境影响,经济衰退下行预期强烈,托底房地产成交、稳定经济增长。

其二,多数城市市场供求关系显著失衡,高库存风险愈演愈烈。

其三,楼市成交量、价调整幅度超预期,降价潮全面蔓延,稳定市场以防失控。

鉴于2019年政策微调放松已是大势所趋,且目前市场行情与2014年最为相似,都处在行业自身调整的重要时期,因此库存和量价调整预期对政策松绑的影响最为关键,预计2019年那些库存压力大、量价调整幅度超预期的城市,更有可能放松调控。

过往20年来中国房地产市场运行周期划分及转折点

数据来源:国家统计局、CRIC整理

二、2019年经济探底叠加楼市降温分化,“四限”政策逐步放松在预期之中

2018年经济增速逐季回落,各主要机构对2019年和2020年中国经济发展预测来看,接下来两年中国经济仍将面临下行探底的格局。2018年下半年以来楼市、地市快速降温,二线城市中的海口、厦门、成都、郑州等在严格的调控与悲观的市场预期下成交量开始大幅缩水,三四线城市则由于刚需客群购买力的后继无力而普遍下降。部分城市开始以价换量,虽然当前尚未进入全面“价格战“而导致市场失范的地步,但无疑加重市场观望氛围。受到楼市预期下调的影响,以及部分企业现金流面临较大压力,土地流拍现象蔓延到重点城市,北京、上海、杭州等热点一、二线城市都遭遇了无人报名而流拍的现象。

历史不会简单重复但演绎相似的故事,2019年调控政策料将松绑。秉承中央“因城施策”的定位,部分城市已然开始试水放松。菏泽率先取消限售,打响放松调控第一枪,随后广州、珠海等相继跟进放松调控。预计2019年新一轮放松调控潮将至,并向更多城市蔓延。不过,在时间上和力度上,2019年政策走向不会全国统一步调,而是将更多的政策自主权下放给地方政府,突出地方政府主体责任。各城市可以根据市场实际情况,因地制宜调整未来政策走向,以便减少政策的时滞效应,提高政策的针对性以及有效性。

三、三类压力城市料将先后有逐步微调到集中放松,四限调整皆有可能

(一)2019年一线城市政策力度保持,三类压力城市放松调控迫切且必要

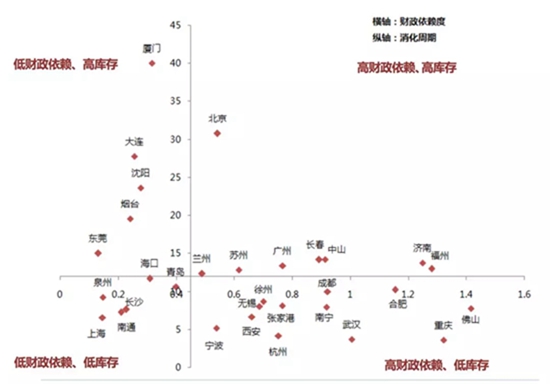

依财政依赖度、库存消化周期两大维度交叉分析,我们将31个典型城市划分为以下四大类:

1)高财政依赖度、高库存城市:意即财政依赖度高于45%、消化周期超12个月的城市,市场压力体现于地方财政过于依赖土地出让收入,叠加市场转冷库存压力加剧,去化周期明显拉长。譬如福州、济南两城,2017-2018年财政依赖度均超120%,库存量持续攀升,消化周期皆超12个月,市场下行压力高悬在顶。

2)高财政依赖度、低库存城市:意即财政依赖度高于45%、消化周期不足12个月的城市,市场压力表现于地方财政主要依赖土地出让收入。譬如佛山、合肥两城,2017-2018年财政依赖度都在110%以上,市场下行压力仍需警惕。

3)低财政依赖度、高库存城市:意即财政依赖度低于45%、消化周期超12个月的城市,市场压力表现于库存风险高企,去化周期明显拉长。譬如厦门、沈阳、大连等,消化周期皆超20个月,面临着较大的去库存压力。

4)低财政依赖度、低库存城市:意即财政依赖度低于45%、消化周期不足12个月的城市,市场整体运行平稳。譬如青岛、长沙、上海等,财政依赖度、库存消化周期皆处较低水平,市场下行压力基本可控。

31个典型城市市场风险判断分类

数据来源:CRIC整理

备注:

横轴:2017-2018年平均财政依赖度=(2017年财政依赖度+2018年财政依赖度)/2

财政依赖度=土地出让收入/一般公共预算收入

纵轴:库存消化周期(月)=2018年末商品住宅库存面积/近12个月商品住宅月均成交面积

随着市场下行压力不断积聚,预计2019年新一轮放松调控潮将至。尤其是前三类压力城市,一旦地方财政收入大幅回调,高库存风险持续攀升,并超出市场承受的极限,放开调控将是不得不考虑的选项。海口、长沙等低土地财政依赖和低库存城市暂无必要放松调控,部分城市或将局部升级调控,以期严堵政策监管漏洞,维稳房地产市场,譬如加强市场监管,严禁企业违规炒房等。一线城市市场需求依旧坚挺,长期来看房价犹存一定的上涨压力,调控政策仍需从紧执行,以期打压投资、投机性需求,维稳房价长期看涨预期。

(二)时间上厦门、大连等迫切度高,随之济南、合肥等料将跟进

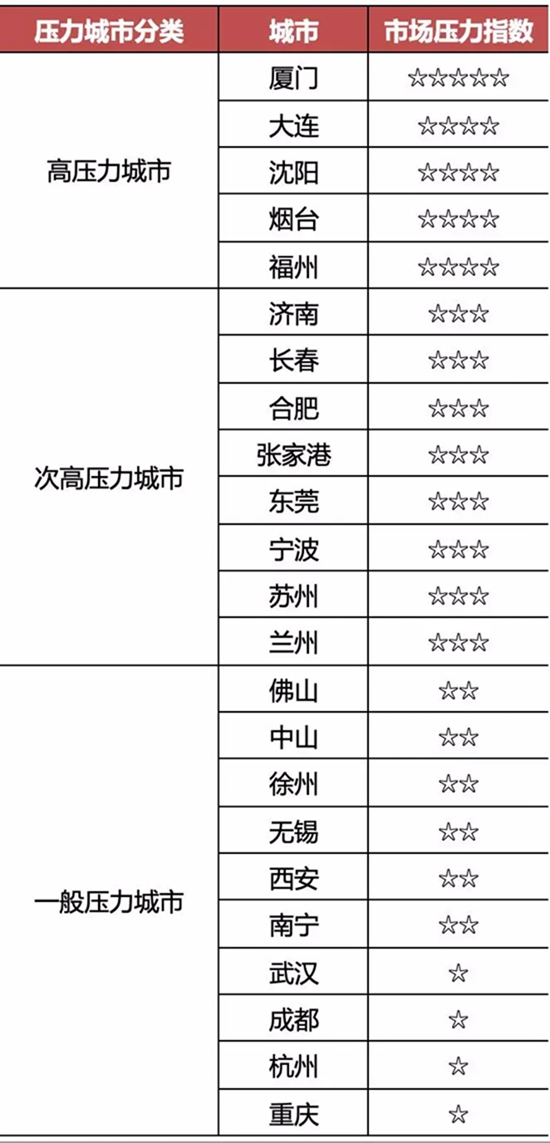

观测楼市成交量、库存消化周期、新开盘项目去化率等多方面因素,着重分析上述23个压力城市近期市场变化,可以简单划分为以下几类:

1)高压力城市:厦门、大连、沈阳、烟台和福州等,典型特征在于楼市成交量持续低位运行,房地产库存高企,新开盘项目去化表现持续低迷,市场下行压力不容小觑,放松调控的紧迫性最为强烈。譬如,厦门市场异常低迷,成交量持续低位运行,消化周期长达40个月。

2)次高压力城市:济南、长春、合肥和张家港等,典型特征在于2018年上半年市场热度惯性延续,但下半年市场明显降温,新开盘项目去化率持续走低,部分城市库存风险开始浮出水面。譬如,合肥2018年下半年市场明显转冷,购房者观望情绪浓重,部分项目率先降价,但去化表现未见实质性好转。

3)一般压力城市:佛山、中山、徐州和无锡等,典型特征在于市场依旧维系较高热度,成交量整体仍处高位,多数项目去化表现尚可,滞销盘仅限于部分高价盘或者远郊区县产品。譬如,成都市场热度惯性延续,成交量持续高位运行,长期来看在售项目成交去化依旧不成问题。

我们认为本轮下行短周期将是一个缓释的过程,市场走势将逐步探底,调整期或将经历相较漫长的时间周期。根据市场压力指数的轻重缓急,各类压力城市或将分批次放松调控。我们倾向性认为厦门、大连等高压力城市将率先放开调控,时间节点预计在2019年上半年甚至一季度;随后济南、合肥等次高压力城市有望跟进放松调控,时间节点预计在2019年二、三季度;相较而言,佛山、徐州等市场下行风险基本可控,放松调控的紧迫性不甚强烈,时间节点将向后延期,预计在2019年三、四季度。

倘若2019年市场调整幅度超预期,甚至降价潮、高库存风险等现象重演,届时压力城市有望加快放松调控节奏,时间节点也将大为提前,以期抵御市场下行风险,更好地实现稳房价、稳地价、稳预期的长远目标。

表:23个压力城市市场压力指数

数据来源:CRIC

(三)力度上将逐步微调到集中放松,“四限”皆有放松可能

2019年调控政策微调放松已在预期之中,政策松绑难免会扭转市场预期。即使是压力城市,仍需避免陷入“一降就放、一放就涨”的怪圈。类比于2014年,我们认为2019年的放松调控潮仍将是一个逐步微调、加码的过程,意即压力城市将率先适度微调放松,譬如调降人才落户门槛,支持单身、离婚家庭买房等布局松绑“限购”。

此后,倘若市场下行预期并未扭转,甚至有加剧的趋势,届时加码集中放松将是大概率事件,“四限”政策皆有放松可能性。预计压力城市将局部松绑限购令,涉及调降乃至取消非户籍居民家庭社保缴存年限;分区域执行限购,譬如限购仅限于中心城区,远郊区域并不纳入限购范围;分面积段实行限购,譬如限购仅限于大户型产品,中小面积段产品不限购;分一、二手房实行限购,譬如限购仅限于新建商品住房,二手房并不限购等。其中,那些压力大的城市或将全面取消限购,以期提振刚需以及改善性居住需求,缓解市场下行风险。

全国层面信贷政策难言实质性转向,联系到近期厦门、合肥等市相继调降房贷利率上浮比例,压力城市或将适度微调信贷政策,譬如降低公积金首付比例,房贷利率上浮比例继续向下调整等。预计首套房贷利率将回归至基准利率,部分城市将再现折扣利率,二套房贷利率也将向基准利率靠拢。其中,那些压力大的城市信贷政策或将转向宽松,譬如认房不认贷,二套已结清贷款的家庭参照执行首套房贷款政策;调降首套、二套房商贷首付比例等。鉴于放松限购、限贷难免会刺激居民住房消费,对于购房者心理预期以及市场预期影响颇大。短期内,放松限购、限贷城市房地产市场将有所转暖,成交量有望明显回升,但持续时间周期较难保证,还需结合市场供求关系、居民购买力等多方面因素做具体分析。

压力城市更需稳地价、稳房价、稳预期,确保房地产市场平稳健康发展。一方面,限价政策难言退出,既不让房价涨,更不让房价跌。尤其是那些前期房价上涨过快的压力城市,谨防房价过快下跌带来的资产价格泡沫破灭危险。我们认为2019年压力城市房价将高位盘整,那些压力大的城市房价或将率先向下调整,但整体调整幅度有限。另一方面,土地出让环节压力城市将取消一系列限制性措施,典型如限房价、竞地价或者限地价、竞配建等具体要求,着力提升房企参拍热情,最大程度保障地方财政收入平稳运行。不过,2019年土拍市场依旧难言乐观,企业拿地态度愈加谨慎,底价成交将是市场常态,土地价格犹存一定的下降空间。

相较于限购、限贷,2019年取消“限售”可能性更大。2018年底菏泽率先取消限售,预计那些压力大的城市将全面取消限售,其余压力城市也将局部松绑限售,涉及缩短限售周期,譬如由原先的3-5年调整为1-2年;分区域执行限售,譬如限售仅限于中心城区,远郊区县不限售;分一、二手房限售,譬如限售仅限于新建商品住房,二手房并不纳入限售范围等。

<<<青岛购房交流微信群,一手购房资料与楼盘动态,业内专业答疑,可添加客服微信号:qdxwwyp或直接扫码。如果您个人有购房问题需要解决,也可以添加微信:beixue-6小窗咨询我们的亮嫚,请以#我该怎么买#开头哦。