[摘要] 2018 年是房地产政策调控之年,个人住房贷款的调控也与国家宏观调控密切相关,房贷利率的涨跌牵动着购房者的神经,住房按揭贷款的情况也值得关注。

经济观察网 记者胡艳明 胡群 2018年是房地产政策调控之年,个人住房贷款的调控也与国家宏观调控密切相关,房贷利率的涨跌牵动着购房者的神经,住房按揭贷款的情况也值得关注。

近期,上市银行陆续披露了2018年年报,记者统计了六大行中关于个人住房贷款的新增额度及占比,发现六大行新增贷款5.13万亿,其中个人住房贷款的额度2.53万亿,几乎占据了新增贷款的半壁江山。不过,六大行在年报中也提到了,2018年,响应国家宏观调控政策,支持自住性购房融资需求。

新增房贷2.53万亿占新增贷款49.39%

2018年,六大行新增贷款及垫款共计5.13万亿元,其中,个人住房贷款新增2.53万亿元。占据了新增贷款及垫款的49.39%。

在贷款及垫款分类中,各大银行基本分为个人贷款(包含个人住房贷款、消费贷款等)、公司贷款及垫款、票据贴现三大类,也有部分银行因各自规则不同而稍有差异。在分类中,个人贷款新增3.12万亿,占据新增贷款60.77%;公司贷款新增1.63万亿,占新增贷款31.7%。公司贷款新增额度低于房贷增速。

六大行中,工行增长额度最多,6512.72亿元,增长16.5%;邮储增速最快,增加2,627.22亿元,增长22.74%。

六大行的个人贷款中有八成是房贷

记者注意到,随着新增额度的增加,房贷在银行内部总贷款中的占比也逐渐提升。以工行为例,个人住房贷款占据个人贷款的比例由2017年末的79.6%提高的2018年末的81.5%;占总贷款余额的比例由2017年的27.6%上升到2018年的29.76%。邮储个人住房贷款占个贷比例由59.35%提高到61.12%,占总贷款余额的比例由2017年的31.8%上升到33.1%。

个人住房贷款又占据了个人贷款类别中的大头,个人住房贷款占个人贷款的81.26%,其他的份额分别被消费贷款、个人经营性贷款、信用卡透支等类别分食。

比如,工行的个人贷款结构中,个人住房贷款占据了81.5%,与六大行平均情况基本一致;个人消费贷款占比3.6%;个人经营性贷款占比3.8%;信用卡透支占比11.1%。

曾有银行个贷经理向记者表示,按揭贷款是很多银行偏爱的优质资产,因为产生不良的概率低于其他贷款。虽然按揭贷款新增额度上升,但是不良资产质量状况没有随之增加。比如,在农行中按照业务分类中的不良贷款结构显示,个人住房贷款在总贷款的占比由2017年末的5.8%提高到2018年末的5.9%,但是不良率却有好转,由0.36%降到0.31%。

六大行:支持自住购房需求

在六大行年报中,对个人住房贷款均进行了叙述,记者注意到,六大行均提表示了“支持自主性购房需求”。

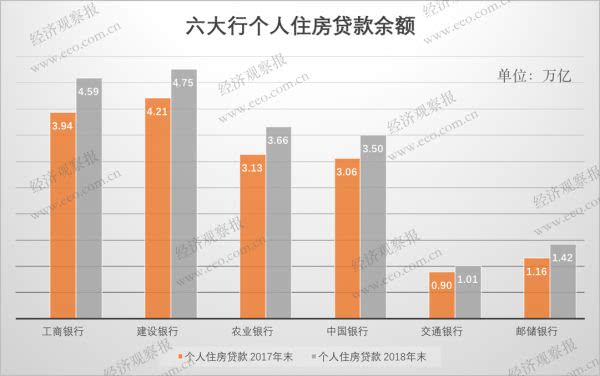

建行在年报中表示,目前余额居同业首位。建行2018年个人住房贷款47,535.95亿元,较上年增加5,405.28亿元,增幅12.83%。,“个人住房贷款业务落实房地产市场调控要求,严格执行差别化信贷政策,重点支持居民购买自住房需求。”

工商银行个人住房贷款增加6512.72亿元,增长16.5%,工行表示,主要是支持了居民自住购房融资需求。

中国银行表示,2018年积极落实国家房地产市场调控政策,继续执行差异化个人住房贷款政策,重点支持居民家庭首套自住性购房需求,保持个人住房贷款业务稳健发展。

农业银行表示,截至2018年12月31日,个人贷款较上年末增加6,655.98亿元,增长16.6%。其中,个人住房贷款较上年末增长16.8%,主要是由于本行落实差异化住房信贷政策,积极支持居民合理自住购房需求。

交通银行业表示,积极支持居民普通自住住房贷款需求,制定适合当地保障性住房发展的贷款政策,支持个人保障性住房按揭业务。

邮储银行也称,落实房地产市场调控要求,执行差异化的住房信贷政策,支持居民合理自住购房需求,截至报告期末,邮储个人住房贷款馀额为14,178.98亿元,较上年末增加2,627.22亿元,增长22.74%。

中国人民银行公布的金融统计数据显示,2018年12月的中长期贷款中消费贷款较2017年末增加4.2万亿。进入2019年,住房贷款可能仍在增加,中国人民银行公布的《2019年2月金融统计数据报告》显示,2月居民部门人民币贷款减少706亿元,是2016年2月以来首次负增。但是,短期贷款减少2932亿元,而中长期贷款增加2226亿元。中长期贷款中消费贷款增加2325亿元,这部分主要是房贷,房贷或仍呈现增长态势。