[摘要] 房地产行业流传着一金句——长期看人口,中期看土地,短期看政策,尤其是在“房住不炒”的当下,人口和房地产的关系越发密切,人口扩张型城市已然成为房企布局的“香饽饽”。

房地产行业流传着一金句——长期看人口,中期看土地,短期看政策,尤其是在“房住不炒”的当下,人口和房地产的关系越发密切,人口扩张型城市已然成为房企布局的“香饽饽”。

但这并不能保证市场稳赚不赔,人们会往往忽略一些风险:譬如人口扩张必然带来购房需求增长吗?调控风险会不会与行业竞争同步到来?哪些扩张型城市将更快面临人口增量瓶颈?

本文将从人口、房价、经济、政策等多维角度分析人口扩张型城市或将面临的发展陷阱。

人口扩张型城市居民的购房支付能力更强

当前中国人口生育率虽然未见实质性回升,但是在城镇率不断上升的时代大背景下,人口迁徙仍然在城市不断带来更多居住人口,并为房地产市场持续带来更多的住房需求。

从市场表现来看,人口增长型城市市场表现普遍更好,不论是从市场容量、房价走势、还是去化压力来看均是如此。不断增加的人口基数,为这些城市提供了更强的市场活力。

从居民置业倾向来看,人口扩张型城市居民的购房能力更强。按近三年常住人口人均购房面积计算,超过 4成的城市每年人均购房面积超过了 1.5平方米,而在其他城市,只有 11%的城市人均购房面积能够达到 1.5平方米以上。

在产品去化速度和库存压力方面,人口扩张型城市同样优势显著。结合近况对比来看,在 2019年 8月末,所有人口扩张型城市消化周期均在 20个月以下,其中更是有接近 7成的城市消化周期保持在一年以内,诸如西安、南京、成都、郑州、杭州等热点城市消化周期依旧更是保持在半年或更少的时间。

即便是库存规模高达 1816万平方米的佛山,商品住宅消化周期也只是达到了 16个月,依旧保持在 18个月以内的可控范围。

对于城市建设和发展而言,人口规模的快速上涨不仅仅意味着住房需求的增加,更是城市经济规模增长、产业结构蝶变的重要动力,尤其是对于产业水平发展进入瓶颈期南京、武汉等二线城市而言,人口规模的增加,可以直接把经济规模做大,为产业分工合作、新的经济形式提供成长土壤,从而更好地促进高端产业发展。

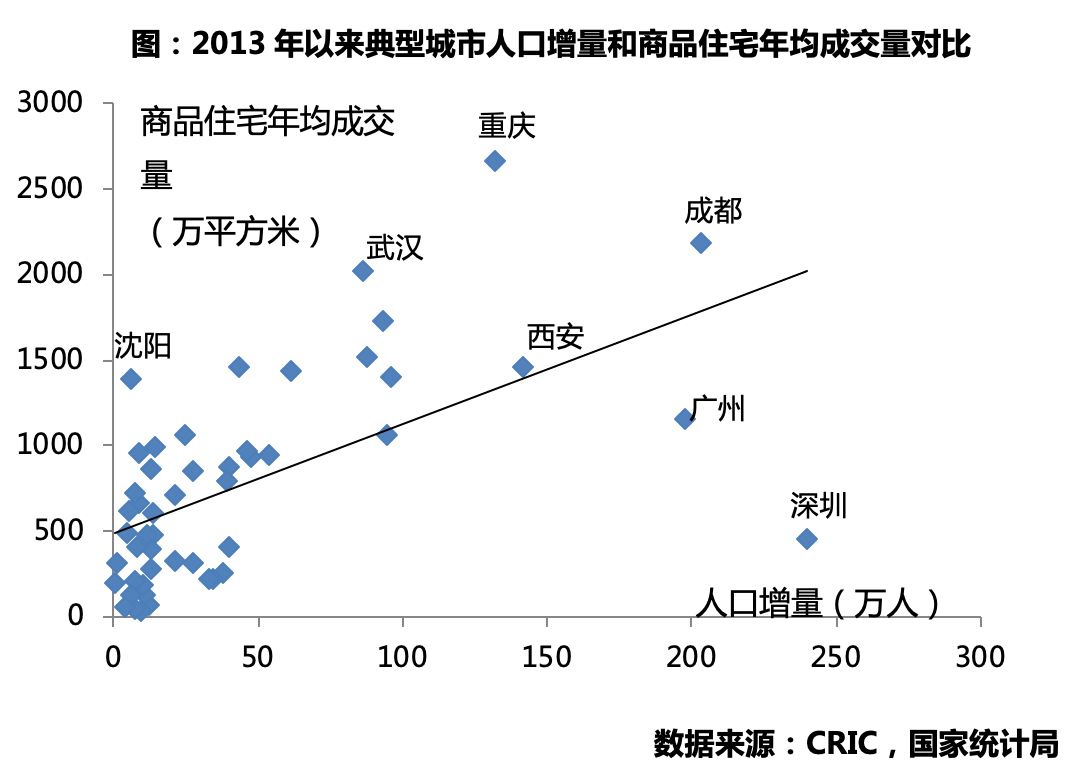

结合数据情况来看,城市表现也呈现人口增量越大、商品住宅成交规模越高的趋势,成都、重庆、武汉、西安等城市均是如此,持续快速增长的人口总量,成为了这些城市商品住宅成交处于高位的有力保障,其中成都、武汉、重庆等城市年均商品住宅成交量更是稳定在了 2000万平方米以上。

也有少数城市例外,一类是广州、深圳等一线城市,土地供应的不足、以及更高的房价水平,制约了新增住房需求从租房、二手房到一手房市场的传递效率和转化比率,但在某种程度上,也代表了这些城市房价水平的有力支撑。

另一类城市数量较少,即沈阳此类常住人口总量增长较慢、而成交量依旧处于高位的城市,一方面是人口基数较大,自身的改善型需求规模可观;另一方面,是因为这些城市虽然人口总量增长缓慢,但城市外来人口基数较大,首置需求支撑较强,如苏州、徐州等城市均在此列。

扩张型城市充沛的需求导致政策面多变 当然,人口扩张型城市并非房企永远的“避风港”,也面临着诸多风险:一方面,房地产市场本身受到政策的影响作用较大,尤其是这些人口扩张型城市,由于需求较为旺盛,很容易成为调控的目标;另一方面,房地产市场受房企竞争格局、人才政策等因素的影响也较突出,它们通过改变供求关系使得市场面临波动风险。 根据 CRIC整理,在出台限售、限价的城市中, 90%以上均是人口扩张型城市,无论是收紧政策还是放松政策,多是人口扩张的一二线城市走在前列。三四线城市中珠海、佛山、泉州、唐山、徐州等人口扩张型城市,尤其是珠海、佛山等湾区利好城市,四限政策较其他城市偏严。以珠海为例,近 5年常住人口增量高达 30万人,增长率高达 19%,调控政策的严苛程度也是“独一档”,限购、限贷、限售、限价均上马,非本市户籍购房更是要求社保要求连续缴满 5年,明显严于其他城市 1-3年的社保缴存年限。

部分人口扩张城市人口吸引力下降

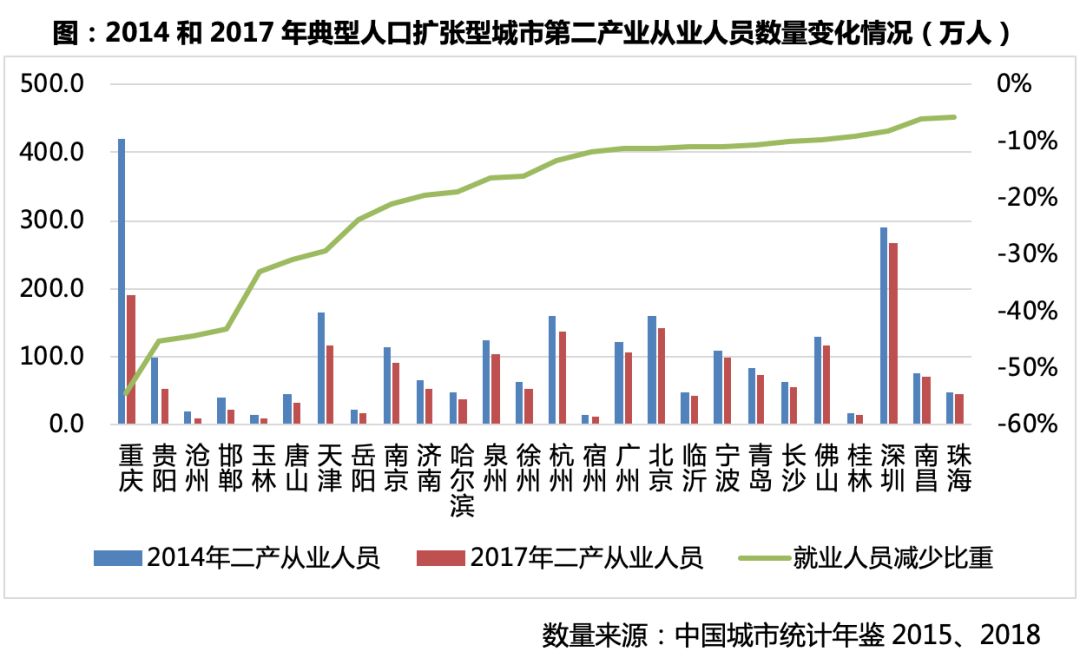

事实上,并非所有人口扩张城市都拥有较强的人口吸引力,随着制造业的转型升级,中国三次产业的就业格局也开始发生显著变化。其中,第二产业就业人员在 2012年达到 2.32亿人的高点后,呈现连续 6年减少的态势, 2018年仅余下 2.14亿人。

随着劳动产生率的提升, 45城有 7成二产从业人员数量呈现减少趋势,其中减少人数最多的当属重庆、贵阳等中西部省会城市,这些城市的主动的产业升级,譬如近些年贵阳大数据产业发展迅猛,其次是河北的沧州、邯郸、唐山以及天津等城市,近些年受环保整治的影响,二产从业人员数量大幅减少。

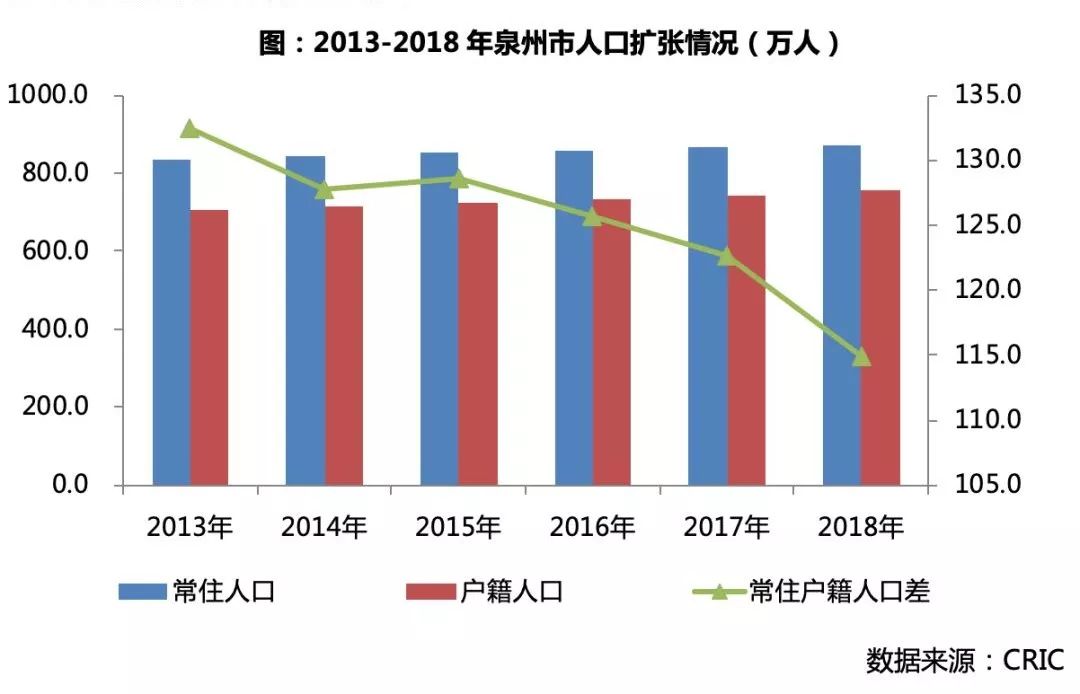

值得关注的还有像泉州这类传统制造业城市,近些年二产从业人员数量大幅减少,由 2014年的 124.1万人减至 2017年的 103.7万,降幅高达 16%,此外,徐州,宿州等城市表现也较为突出,降幅均在 10%以上。

由于近年来制造业等大量的劳动密集型产业逐渐向人力、土地等成本更低的中西部城市转移,大部分从事这类行业的流动人口也随之逐渐向家乡城市及周边城市转移,如承接长三角产业转移的徐州、阜阳等城市近年来都出现了轻微的人口回流迹象。

对于中小城市来说,在经济、产业发展有限的背景下,人口能够长时间持续增加的可能性几乎为零。也正是因为如此,大部分中小城市购房需求在棚改的退出下难以支撑当前市场, 2019年来曾经有部分城市想放松调控但在舆论的压力下又取消,而一些几乎无调控政策的城市,如宿州更是出台利好政策提振楼市。

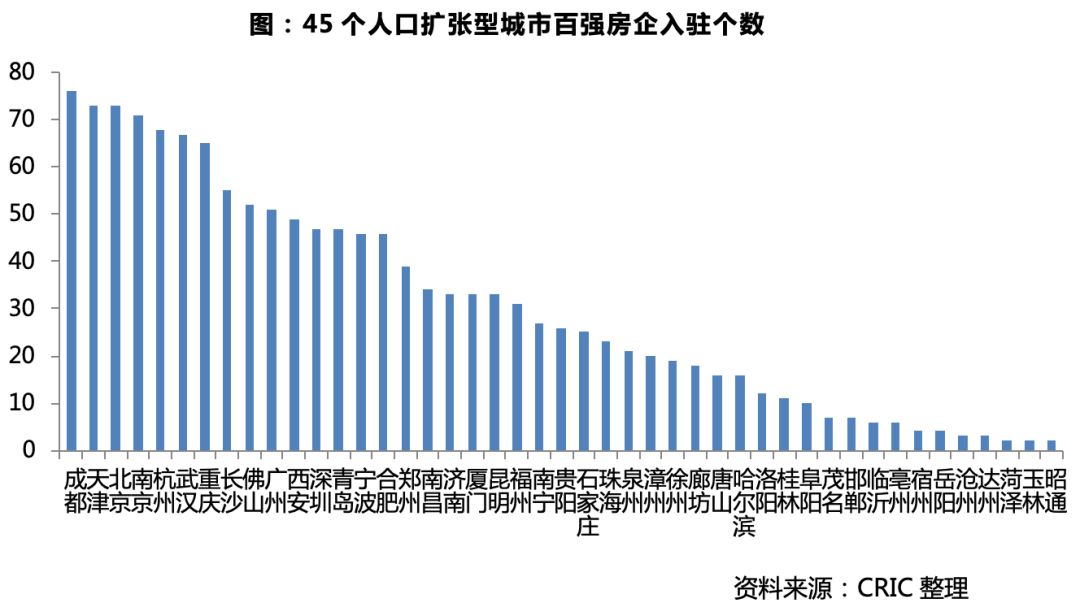

就研究样本城市来看,热点一二线依然是品牌房企首选,大部分一二线城市已有超 30家百强房企入驻,三四线城市竞争也很激烈,大部分三四线城市龙头房企入驻数量都在 5家以上。

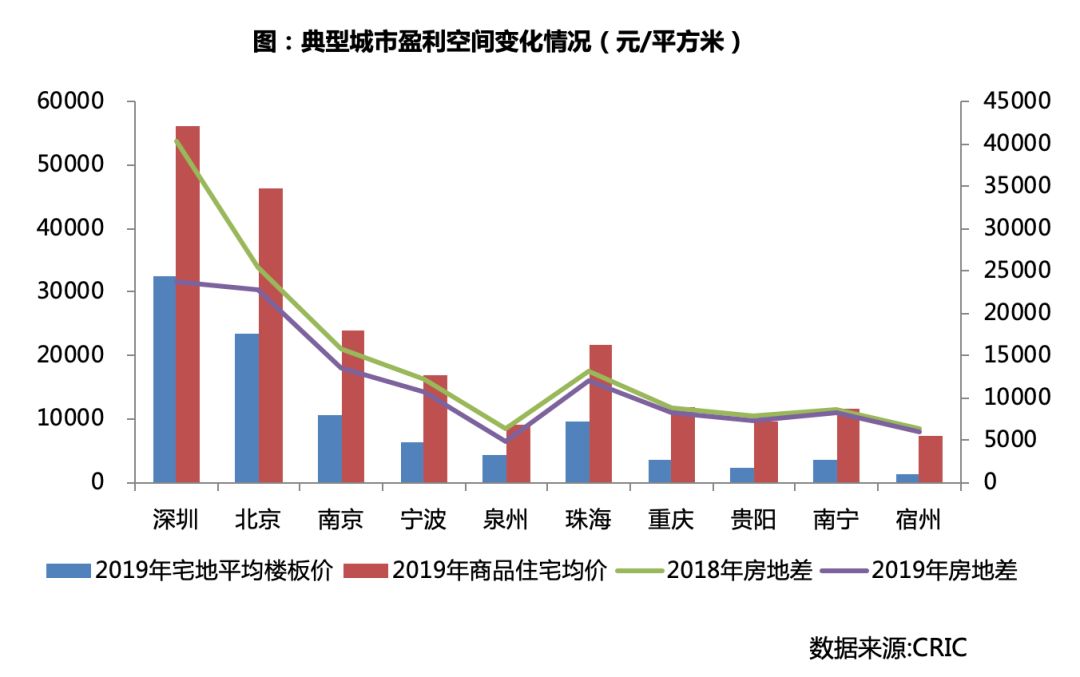

而房企在人口扩张城市对优质地块的争相抢夺,也大大加快了这些城市地价的上涨进程,但在限价的“紧箍咒”下,房价却大多保持相对平稳,以致这些热点城市房地差的缩小。剔除掉因为供应结构变化导致地价大幅上涨的深圳、北京等城市,可以看出南京的盈利空间是缩小最为严重的,房地差由 2018年的 15852元 /平方米降至 2019年的 13415元 /平方米,降幅达 2437元 /平方米,其次是宁波、泉州、珠海等城市,盈利空间的降幅均在 1000元 /平方米以上。

此外,由于城市内部地价水平差异巨大,即使是那些房地差呈扩大趋势的城市,也会有部分“地王”要亏本经营。以合肥 2019年的单价地王为例,融创以 17100元 /平方米的楼板价竞得,而其周边在售的碧桂园中堂、新城大都会成交仅有 2.2万元,在当前的限价政策下,融创的这幅宅地价格也不会偏离这个太多,房地差不足 5000元 /平方米,盈利空间明显不及预期。

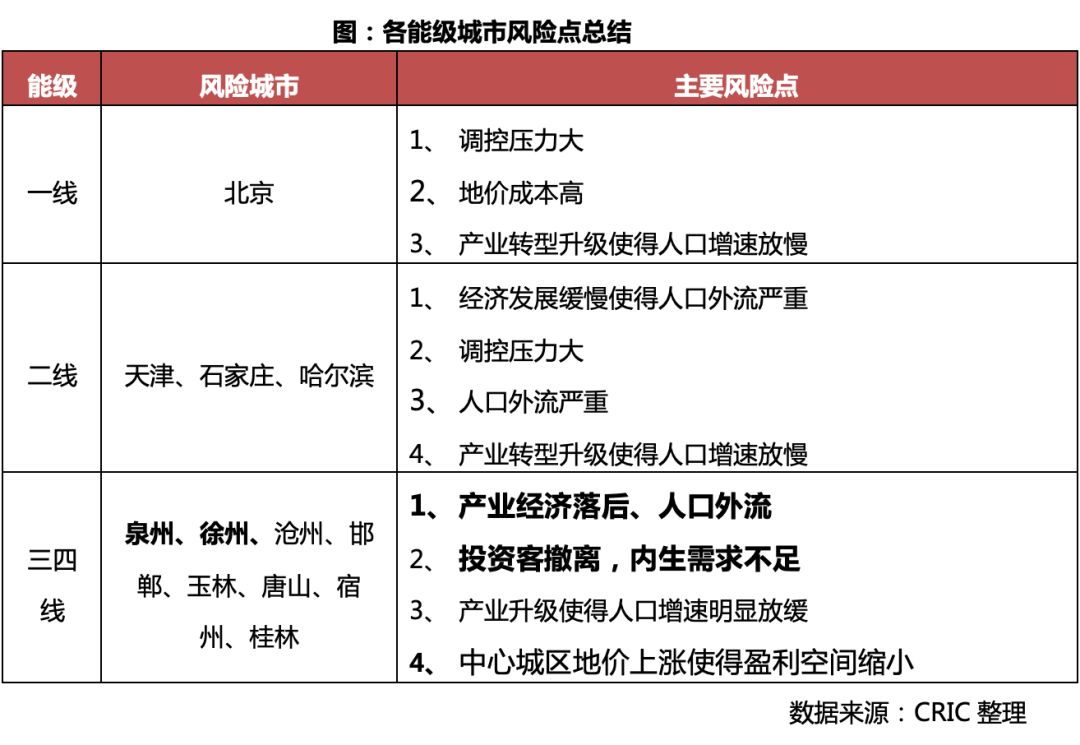

风险点较大的城市主要集中在三四线城市

通过对 45个人口扩张型城市从调控风险、传统产业转型升级、引人能力、房企竞争格局和成本压力等诸多方面的分析与评价,结果发现:三四线城市房地产市场压力明显较大。

而综合评分低于 3分的多是三四线城市,这类城市或是因为传统产业转型升级,使得人口增速逐渐放缓,譬如泉州;或是因为自身产业经济不甚发达,人口持续外流,譬如宿州,就业人口的减少使得内生需求增长疲软,房地产市场需求持续性堪忧;还有一类风险城市主要是沧州、邯郸、唐山等环京城市。

这类城市因为处于环京区域,调控政策整体较其他三四线城市偏严,加之近些年河北全省大力度整治环保,许多传统制造业面临关停的命运,产业工人数量大幅减少,这些城市近些年人口增量明显放缓,加之这些城市地价明显上涨,成本压力较大,盈利空间被明显压缩,长期来看,这些城市量价均面临较大的风险,房企还是要谨慎进入。

当然,也有少部分一二线城市存在风险,如北京、哈尔滨、天津这类调控政策严、土地价格上涨较为突出、但人口增速缓慢的城市即是如此,尤其是哈尔滨,近些年人口流失严重,常住人口连续多年负增长,房地产市场长期前景堪忧。

而我们在对比了 45个人口扩张型城市(近 5年常住人口增量超过 20万人)后发现在从政策调控、成本上升、区域差异、产业转型升级、人口增长预期等方面可能存在的投资风险。

通过综合评价可见:风险点较大的城市主要在三四线。

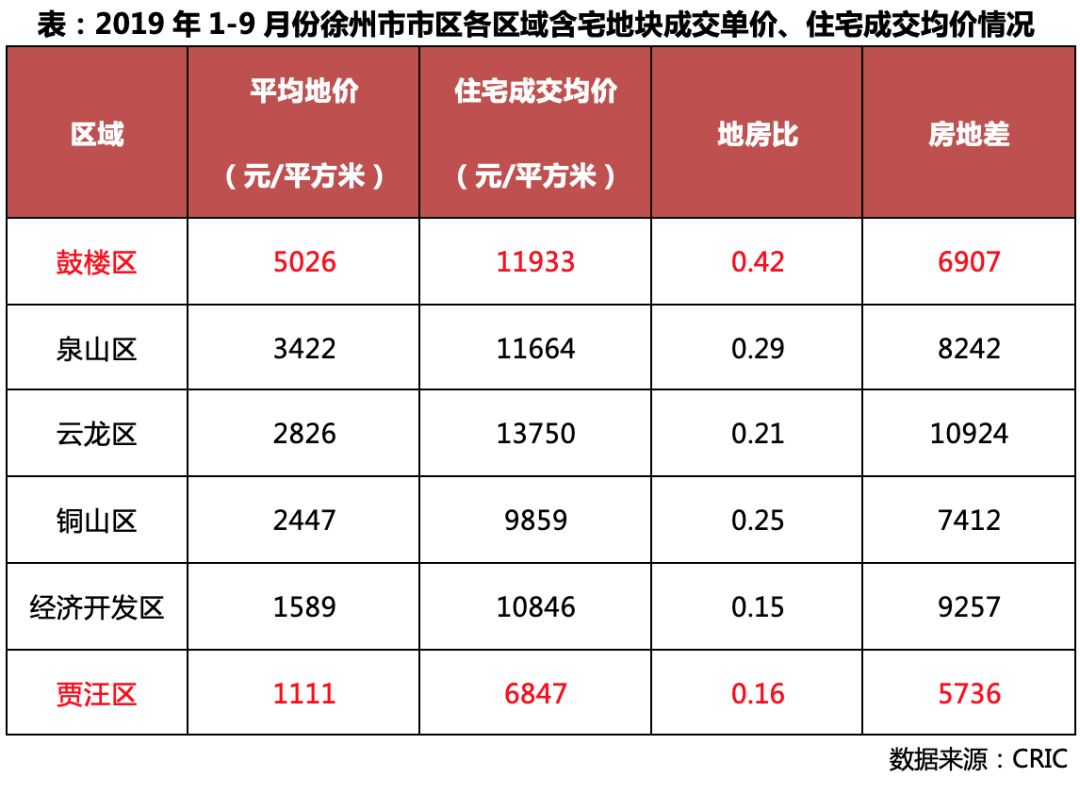

一方面,近两年房价的过快上涨透支了很大一部分需求,加之房价涨至高位,后续需求已经相对疲软;另一方面,由于调控政策趋于严苛,信贷收紧,炒房成本也日趋上升,加之市场价格相对稳定、炒房预期下降,投资额大都选择撤离,部分三四线城市面临着较大的风险,譬如面临产业转型阵痛的泉州、中心城区地价快速上涨的徐州,内生需求量均不足以维系现在的房地产市场,未来商品房成交规模大概率将下滑。

在这其中,近几年受传统产业转型升级的影响,泉州人口吸引力渐显疲软, 2017年曾经出现短暂人口外流,加之泉州自有房屋量已达较高水平,内生需求不是那么旺盛,均难以支撑泉州商品房需求持续高速发展。

泉州统计局数据显示,泉州城镇居民人均住房面积高达 70.5平方米,可以看出本地居民自有房屋量较多,因此对于市场的支撑性也并不强烈。但是考虑到 2019年泉州棚改量较 2018年大幅增加,计划开工量达 20836套,基本建成 10974套,会对商品房市场起到一定的支撑作用,不过对于接下来的购房需求规模走向,还是不容盲目乐观。

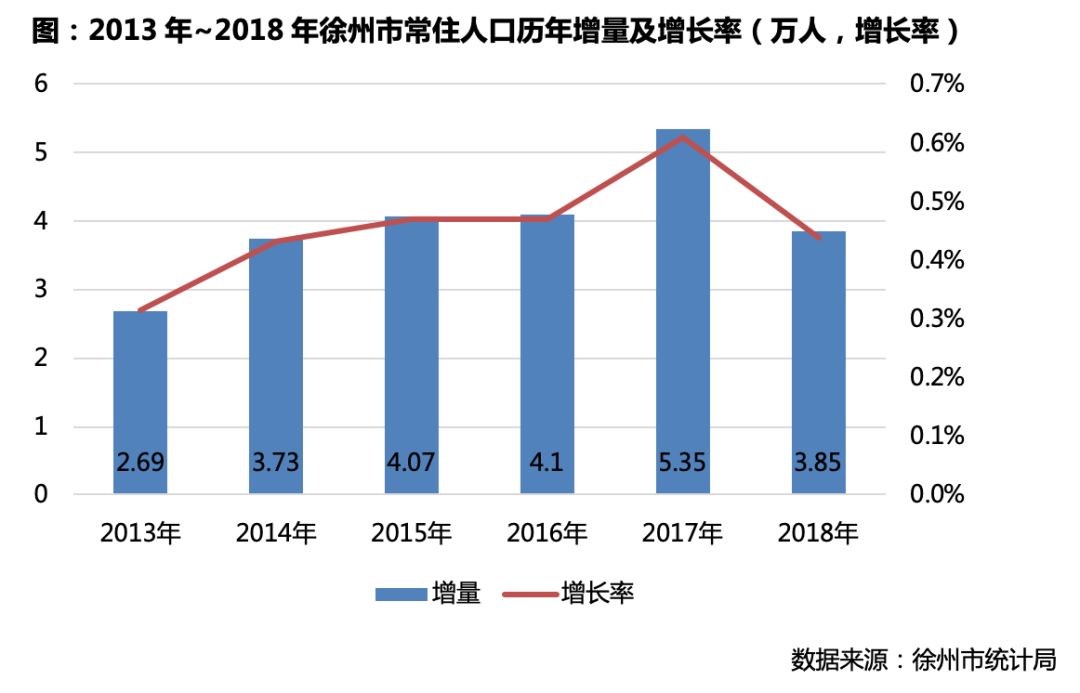

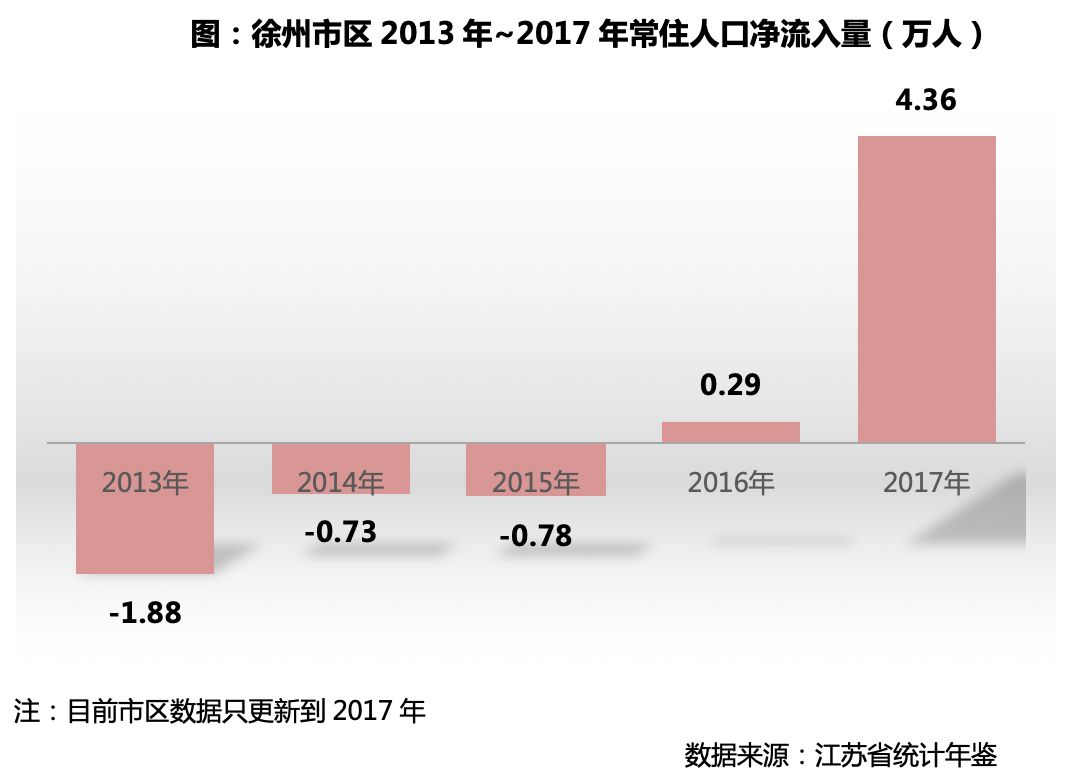

而徐州作为淮海城市群的中心,也是一个人口大市,其户籍人口数量在 2013年就突破 1000万。但人口增速较慢, 2013年 ~2018年五年间常住人口增量刚超过 20万,历年人口增长率也仅在 0.3%~0.6%之间。

随着城市经济的持续发展,徐州外流人口在近两年出现了微弱的回流迹象,市区对下辖县市以及周边城市区县的人口吸引力逐年增强,主城区的房地产市场需求增长动力更加充足。

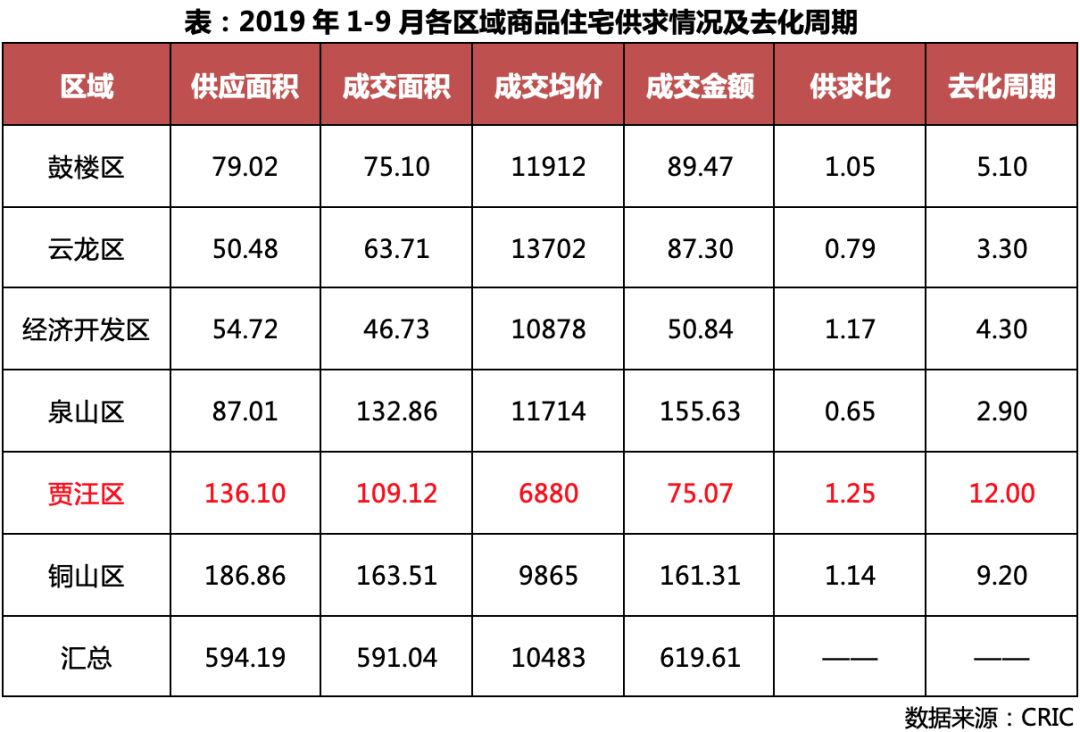

在房地产市场表现方面,庞大的人口基数也使得徐州商品房成交规模维持高位: 2018年底,徐州市商品房成交面积达到 1253万平方米,连续三年维持在 1000万平方米以上,同时成交价格也持续上涨,市场表现相对不错,但各区域的供求规模差异十分明显。

一二线城市长期发展无虞

从目前来看,人口扩张型城市是房企目前布局的热点城市,但考虑到各城市在调控风险、传统产业转型升级、引人能力、房企竞争格局和成本压力等存在较大差异,各城市市场潜力各不相同。

通过对 45个人口扩张型城市风险点的梳理与评价,结果发现:一二线城市风险相对较小,三四线城市房地产市场压力较大,但导致各城市具体风险点的原因各不相同,风险点较大的城市(综合评分在 2.8分以下的城市)大体可以分为以下三类:

1、泉州这类人口增长乏力的城市。这类城市或因为传统产业转型升级,使得人口增速逐渐放缓,譬如泉州就是因为自身产业经济不甚发达,人口持续外流,再如宿州,就业人口的减少使得内生需求增长疲软,房地产市场需求持续性堪忧。

2、北京、哈尔滨、天津这类调控政策严、土地价格上涨较为突出,人口增速缓慢的城市。这些城市往往是省会城市或是直辖市,房地产市场发展较早,房价处于较高水平,为遏制房价上涨,调控政策较为严苛,加之或被动、或主动的放缓人口增速,房地产需求增量有极大的不确定性,市场存在较大的风险点。尤其是哈尔滨,近些年人口流失严重,常住人口连续多年负增长,房地产市场规模大幅下滑, 2018年哈尔滨商品房销售面积 1042.8万平方米,同比下降 16.5%。

3、沧州、邯郸、唐山等环京城市。这类城市地处环京区域,调控政策整体较其他三四线城市偏严,加之近些年河北全省大力度整治环保,许多传统制造业面临关停的命运,产业工人数量大幅减少,这些城市近些年人口增量明显放缓,加之这些城市地价明显上涨,成本压力较大,盈利空间被明显压缩,长期来看,这些城市量价均面临较大的风险,房企还是要谨慎进入。