[摘要] 除了宅在家关注新闻外,大家也开始揣测对中国经济的影响。就房地产行业而言,我先做一个初步的大方向上的预估。这个估计未来还将逐步修正,因为一则目前危机还没有过去,还存在变数;二则目前各种经济口径的统计数据还没有出来

除了宅在家关注新闻外,大家也开始揣测对中国经济的影响。就房地产行业而言,我先做一个初步的大方向上的预估。这个估计未来还将逐步修正,因为一则目前危机还没有过去,还存在变数;二则目前各种经济口径的统计数据还没有出来,所以也只能借助若干参数作横向推导。

一、相比2003年,本次对经济冲击更大。

首先是爆发规模明显更大人数更多,其次是动用资源也远大于2003时期,上一次并没有“封城”,也没有各省的“一级响应”“延长假期”,更没有今天的接近全国14亿人口的大隔离……。

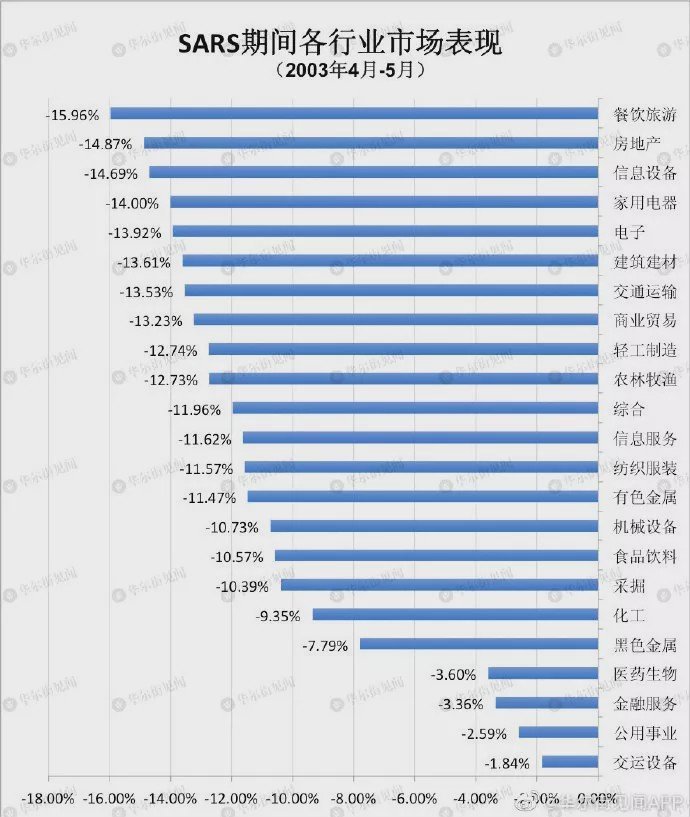

2019年我国GDP已接近100万亿,和2003年的13.7万亿比整整多了7倍,经济总量更大,所受到的冲击的绝对额度也会更大。目前我国三产占比和17年前已发生了较大的改变,2003年我国第三产业在GDP中占比为39%,2019年占比为59.4%。疫情当然对各行各业都产生负面影响,但冲击最大的行业几乎都集中在第三产业,如旅游、餐饮、酒店、零售、运输等等。倘若将2003年时经济结构换成当今的比例,当时对经济的冲击也会变得更加严重。

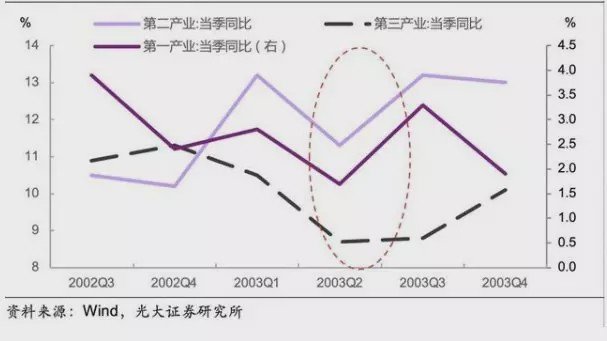

我们回看一下2003年第二季度的相关数据,GDP增速一度从11%多降到9%,而二季度第三产业增速跌倒了仅为0.8%。以目前国内GDP增速6%进行预估,2020一季度中国第三产业有可能出现负增长,而一季度GDP增速可能5%都不到。

二、房地产行业平均利润率今年或直接腰斩。

对房地产冲击有多严重?这个问题参照2003年的情况意义不大,因为当时中国房价正在酝酿整体的趋势性的房价上涨行情,现在回看,2003年的疫情其实只是把房价上涨的行情延后一年而已。而当今中国楼市分化严重,去年还处于高位调整阶段……

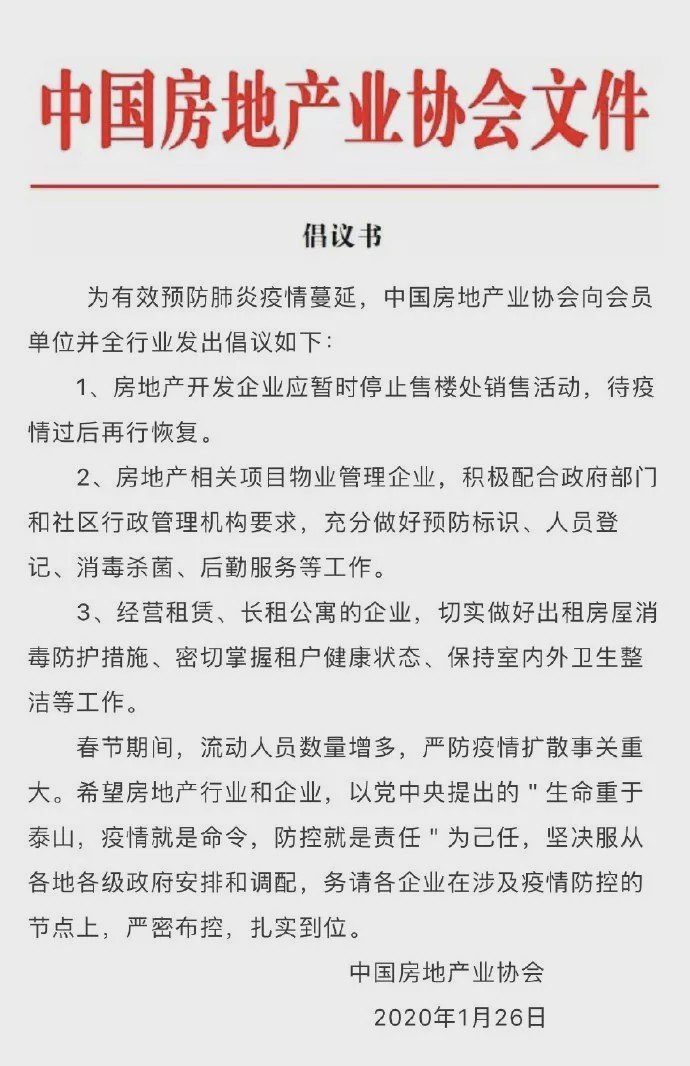

就房地产行业而言,这次的冲击比2003年时候来得更大。各地陆续调整上班时间为2月9日之后,假期多了10天,但这不是普通的假期,是绝大多数人只能呆在家的10天。另外各地也宣布售楼部、二手门店需要延迟开业,恢复营业具体时间不定,但或多数会参照调整后的上班时间。这意味着几乎全国的房地产行业有17天完全处于歇业状态。对普通从业人员而言,可能少了几天佣金、奖金。对房地产及周边配套行业而言,不但是17天完全的零收入,而且还必须支出工资、办公场地租金等;而对于房企,真正让他们煎熬的是17天的利息。如果房企总体综合财务成本在8%,那么按一家千亿房企,按其总体有息负债占销售额的50%计算,那一家千亿房企就拥有大约500亿的有息负债,仅疫情导致停业这17天,哪怕啥也不投入,也需要烧掉1.86亿元的利息。

全行业停运17天,占全年365天的比例为4.77%,可以直接地理解房地产行业至少直接损失4.77%以上。而目前行业平均利润在8%上下,减去4.77%左右,再考虑到其他的影响与振动,今年行业平均利润率很可能下滑至低于4%。不用说,周边行业也会一并受到影响。

三、爆发式增长房企的“末日”?

首先解释一下上面的预测:各企业总体有息负债比例,融资成本各不相同,由于许多数据是企业的秘密,所以以上测算取值是凭作者行业经验进行判断,各数值大约为行业的中位数值。但是实际情况会比较参差,有部分房企资产负债率会远高于行业的平均水平,他们肯定更加危险。这类型房企多数在在2015~2018年期间开始一波业绩大爆发。其发展策略一直采取高杠杆模式,高息高额举债,快速拿地快速扩张,部分资产负债率甚至有超过300%的。大额高息举债的结果是,只要一天没有收入,这类企业都可能会陷入困境。在2019年中央收紧房企的融 资之后,这类企业已经濒临生死存亡之地,如“TH”“FS””XC”等等。这次疫情所引发的行业停摆,势必会让这类企业百上加斤,加速淘汰一批根基不稳的高增长房企。

四、一二线城市积压的需要仍会爆发。

关于各地放松户籍政策,调整人才购房限制的评估之前我已经说过,而我认为这些需求仍然存在,只不过因为疫情的原因延迟了释放而已,所以楼市的复苏也只是延迟而已,大约延迟半年左右的时间。对于投资者而言,最差的行情永远就是最好的入市机会,这在上一文《疫情或抹杀楼市小阳春行情,抄底机会又再到来》已谈过,这里也无需赘述了。

五、关于房地产市场恢复正常时间的预测。

我在1月26日已经在发了一篇短文(请见微博),现附上供大家参考。这种推测不是基于医学和医疗信息的推导,是基于管理模式、趋势惯性等进行的半文半理式的推导。总体上我估计2月中旬初步受到控制,房地产市场3月开始逐步恢复正常。