[摘要] 未来,房企将根据企业基因、竞争优势和多元产业发展前景,聚焦“既促进主业,又适合自身”的多元化发展方向。从规模增长的赛道上转向质量发展的新跑道。

过去十年是中国房地产高度发展的十年、高速增长的十年,也是龙头房企快速增长的十年。

2010年起,龙头房企或受当时住宅市场严厉的政策调控影响,希望通过其他方式获取土地资源;或先知先觉,判断未来中国住宅市场不可持续,开始谋求多元产业经营,纷纷进入新的领域,有的非地产产业,也有的是地产产业中的非住宅板块。

诚如我在“丁祖昱评楼市”年会上所说过的那样,过去十年大家都在不断思考多元化,很多房企围绕房地产上下游动进行了全方位布局,在这其中,有三个方向已经取得了巨大成效,还有一些产业方向,只有少数房企才能够真正留下来。

未来,房企将根据企业基因、竞争优势和多元产业发展前景,聚焦“既促进主业,又适合自身”的多元化发展方向。从规模增长的赛道上转向质量发展的新跑道。

多元化方向明确,不动产时代已然来临

2015年之后,房企多元化布局开始进入新的阶段。一方面,由于 2015-2016年的房地产销售市场异常火爆,其他非地产领域的利润和增速远不及房地产,使得不符合企业基因和优势,发展前景不明的多元产业逐渐被淘汰。

另一方面,市场规模扩大造成房企销售规模快速攀升,千亿企业频现,有能力布局多元产业的房企数量也开始增多。

在经过多年的尝试和验证后,房地产市场自 2018年之后进入到长效调控阶段,房企主业发展速度放缓,不少企业也开始收拢资源,放弃部分领域的培育和尝试,开始聚焦“既促进主业,又适合自身”的多元化发展方向。

1、主流房企明确三大发展方面

1 )物业管理规模迈入万亿元台阶

过去十年,物业管理行业取得了长足的发展。全国物业管理行业服务面积从 2010年的 135亿平方米,攀升至 2019年的 300亿平方米。行业营收规模迈入万亿元台阶。行业已经呈现出大爆发的势头。

2019年, 11家物业管理企业成功实现 IPO,创下历史新高。物业股年内平均涨幅达到 56%,最高涨幅更是高达 213%。上市企业市盈率平均超过 20倍。资本近两年对物业行业的追捧直接反映出市场对该行业的极度看好。

未来十年,物管行业仍然前途光明。

2 )主流房企全面布局商业

布局商业的“醉翁之意”多数在住宅。过去 10年,“商业 +住宅”模式在中国大行其道,使得主流房企全面布局商业。

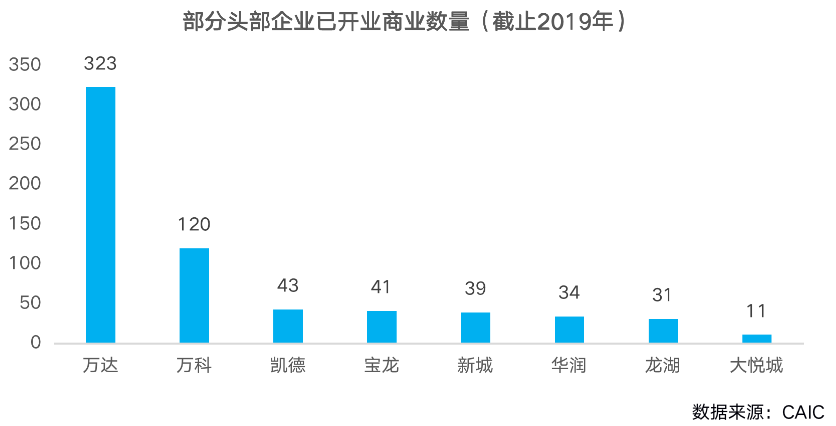

经过十年发展,房企商业发展的差距在飞速拉开。

头部20%企业商业项目已开业数量超过剩余 80%企业的总和。

万达当仁不让的排名第一。截止 2019年,万达已开业商业数量超过 300家,最近几年,万达年新开商业项目数量均超过 50家,快速开店推动了万达商业过去十年销售额增长了 22倍。

未来十年,商业地产的压力不小。

3 )租赁板块成房企布局中的重要一环

近几年,房企对租赁业务的关注度不断提升,龙头房企纷纷进驻长租公寓市场,租赁也成为房企多元化布局的主力方向之一。究其原因:

一方面,基于行业政策环境的变化。中央持续不断强调坚持“房住不炒”的政策基调,在租购并举政策导向下,作为房地产长效机制建设重要部分的住房租赁板块必然成为房企业务布局中的重要一环。

另一方面,由于土拍政策变化导致房企手握相当体量的自持类用地,持有物业运营也成为房企不得不解决的问题。尤其,对于国企、央企背景的房企和龙头房企,在规模化销售业务之外,未来存量运营对于企业发展的重要性将不断提升。

截至 2019年,国内 TOP30规模房企中已布局长租公寓业务的房企占比达 60%以上。其中,万科、龙湖、旭辉等更是将长租公寓定位于企业发展的主航道业务之一。

未来,基于租赁需求的增长,租赁市场的空间还很大,目前行业尚处于发展的初级阶段。同时,经过近两年的洗牌期,行业回归理性发展。未来租赁市场需求将会更加细化。聚焦细分市场,租赁市场的天会更加蓝。

2、这些领域少数企业才能留下来

除了物管、商业和租赁,还有四个产业多元化方向,只有少数房企真正留了下来。

文旅地产在 2015年达到相对高峰, 2016年之后基本以 20%-30%的速度下滑。目前,文旅地产已不是单纯一卖了之,只有融创、万达、恒大这类具有强大运营能力的房企才能做好文旅地产。

过去十年,试水养老地产的房企也有很多,但是缺乏成熟的盈利模式,试点过程起起落落。老年人口增速快于年轻人口,但养老地产的黄金时代迟迟未到。这与今天的消费结构和养老观念有密切关系。

此外,产地地产可以进入的企业就更少了,其中最核心是物流地产。行业集中度已较高,头部企业布局已基本完成。加上物流市场需求大的城市,物流仓储用地供应规模小、要求高。现在再想进入物流行业,空间和机会都已经很小。

最后是商办写字楼,这是所有龙头房企既爱又恨的方向。每个写字楼都是城市地标,但是算上折旧、利息,持有写字楼获得的投资收益远不如住宅。写字楼市场供应过剩的局面还将持续,不要说三四线城市了,连很多一二线城市写字楼都空置率高企,部分区域甚至超过了 50%。

3、不动产时代已然来临

经过十年的探索,房企的发展方向越来越明朗。从未来发展来看,未来十年无论是以上提及的物管、商业、租赁还是其他领域,都会给这个行业带来巨大的价值。

以商业为例,过去十年商业供应增长了 3倍,人均商业面积已经远超国际标准。供应过剩必将导致竞争加剧,未来十年商业地产的大资管时代已经正式开启,有能力招到优质商户并运营好的企业,才有可能在 20年代的商业地产市场上赢得更好的发展机会。

与此同时,从资本市场角度来说,未来十年物业企业资本化进程仍将继续加速,现在上市的物企才二十家,相信很快会达到 100家甚至以上。

若从大物管、大资管、大租售、城市更新、不动产 +所构成的整个不动产市场数据来看,目前已从 2010年的 100亿平方米,增长到 2019年末的 300亿平方米,未来十年预计还能增长至 500亿平方米的规模。

我们认为,在这个过程当中让不动产动起来,才是不动产价值最大的释放。