[摘要] 进入二零年代,房地产行业正在从大开发时代过渡到不动产时代。行业趋稳之下,房地产大开发的动力虽然依旧存在,但增速已经开始放缓。

进入二零年代,房地产行业正在从大开发时代过渡到不动产时代。行业趋稳之下,房地产大开发的动力虽然依旧存在,但增速已经开始放缓。

从国家统计局数据来看,2019年全年商品房销售面积17亿平方米,同比呈下降趋势。与此同时,百强房企的增长也出现“失速”。在“房住不炒”的总基调下,房地产市场已悄然进入下半场。

在这其中,物业在过去十年当中取得了长足的发展。我在“丁祖昱评楼市“年会上曾说过,从基础物业管理服务到增值物业管理服务,未来这个市场会冲到3万亿的规模。

“服务”是不动产时代一切价值的本源,物业管理行业的巨大市场空间,必将成为新的万亿级蓝海,而未来企业之间也将出现分化。

资本市场加速,物企逐渐分化

2019年物业管理行业管理面积超过300亿平方米。

除住宅物业外,非住宅业态的拓展空间在加大,城市服务成为新的热点。随着政府机构改革不断深化,原本由政府“大包大揽”的城市及乡镇的物业管理职能将由市场化物业服务企业承担。

去年开始,万科物业、保利物业已经采取多种方式积极探索这一领域。物业城市及乡镇治理释放的增量将增加物业管理行业的市场容量。而过去的“三供一业”分离移交及新近的军队营区物业管理社会化等也将为物业服务企业进入新的服务场景提供机会。

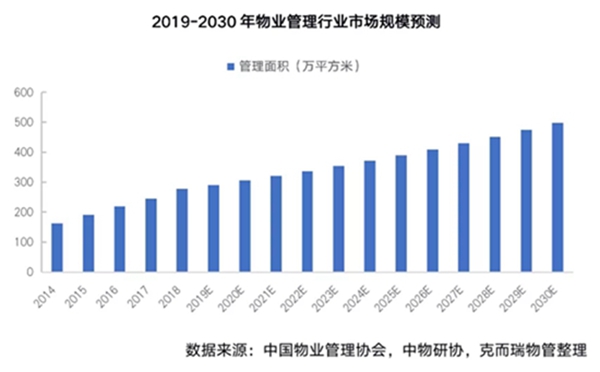

01、行业规模或将接近500亿㎡

根据克而瑞物管的测算,相对于2018年来看,到2030年房地产开发为物业管理规模带来的约120亿平方米的增量;城镇存量物业覆盖率的提升能带来近24亿㎡的增量;除房地产开发外,公建、学校等其他物业的增量及覆盖率的提升也能带来约20亿㎡的市场规模;而企业在城市服务、乡镇治理等物业领域积极探索,有望增加超过50亿㎡的规模空间。

预计2030年我国物业管理行业管理规模或将接近500亿㎡。按照2018年度500强物业服务企业平均物业费3.08元/平米·月,并考虑一定的物业费价格增长,预计2030年基础物业服务市场规模将超过20000亿。

02、到增值,大物管直冲三万亿

从长远来看,目前物业管理行业的增值服务的贡献才刚起步,未来十年,基础物管可能会翻番,增值可能也会上到万亿新台阶,各点都有巨大的市场和空间。

不动产未来十年已然来临,从2010年约130亿㎡到2019年300亿㎡,未来将是500亿平方米,基础物业费收入有2万亿空间,此外,在广阔的不动产时代物业服务有非常多的掘金点,从基础物业管理服务到增值物业管理服务,会冲到3万亿。

03、物企分化现象将加剧

步入房地产的下半场,资本市场对物业管理行业伸出了橄榄枝。在资本红利催化下,企业通过上市获取资金,并将融资用于战略性扩张及科技升级,为自身今后的发展抢占先发优势。2020年,物业服务企业的上市热潮将继续。目前建业新生活、兴业物联、烨星集团、正荣服务等公司已向港交所递交上市申请表,还有华润置地、世茂集团等多家房企也有物业分拆上市的计划。

未来十年仍然是物业服务企业资本化速度飞快的十年,现在上市的物企才二十家左右,未来很快会达到100家甚至以上。大物企或小物企,运行能力好或一般的物企都会开始分化,在未来发展一定会出现良莠不齐的状况。

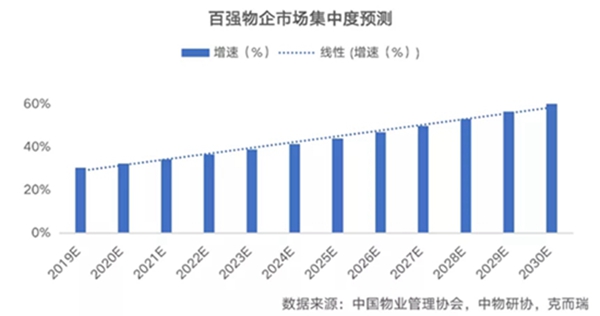

首先,企业在规模上的分化现象将加剧。随着行业高速发展,市场集中度将快速提升。2019年百强物业服务市场集中度虽然仅为三成左右,但百强企业在资金、品牌、管理能力和服务质量等方面具备竞争优势,预计未来十年百强物业服务企业市场集中度将快速升至60%,物业管理行业整合的趋势将凸显,“大鱼吃小鱼”的现象频发,将成为未来企业分化的重要特征。

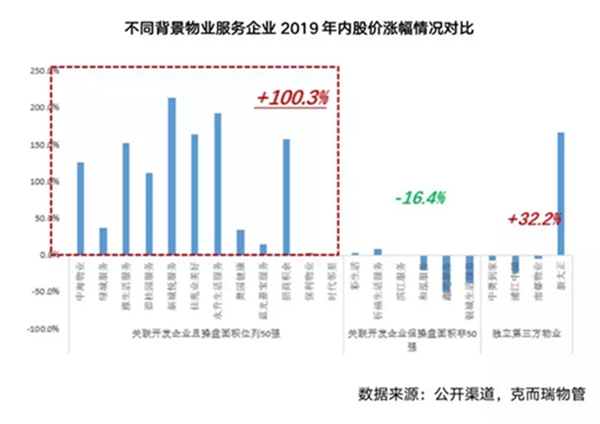

其次,企业在资本市场的表现也将分化。以不同背景来梳理上市物业服务企业在资本市场的表现,关联开发企业且操盘面积位列50强的物业企业年内股价涨幅较高,而母公司开发能力不强或独立第三方物业服务企业的股价多数出现下跌。

从中可以发现,资本市场对上市物业服务企业的态度更加理性。物业服务企业的管理面积成为企业发展潜力最直接的支撑。这就导致开发业务好、土储面积大的开发企业旗下的物业公司更容易获得资本市场的青睐。而对于第三方物业公司而言,更需要强大的市场化拓展能力及收并购力度,从而保证管理面积的持续扩张。

2020年,上市企业中,每家物业服务企业的市盈率也会发生比较大的变化,具备规模优势、经营能力强的物业公司仍然会比今年房地产企业的市盈率高5到6倍,而一般的物业服务企业将慢慢趋向于今天的房地产企业。

未来十年,我继续看好物业,但2020也是物业企业开启分化的一年。