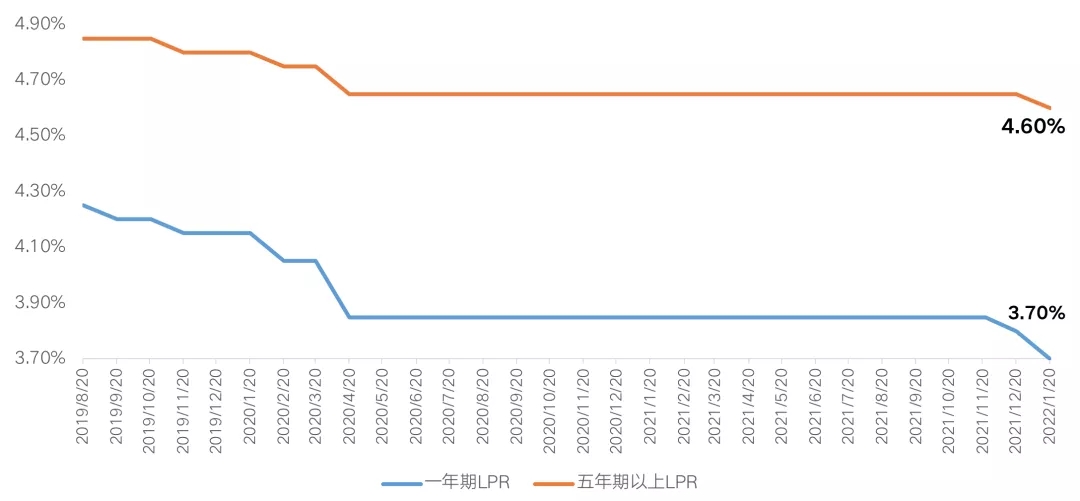

[摘要] 1月20日,新一期贷款市场报价利率(LPR)出炉。1年期和5年期以上LPR较上一期分别下调10个和5个基点,其中,将5年期贷款市场报价利率(LPR)从4.65%下调至4.6%,为2020年4月20日以来首次下调。

2022年开年以来,信贷政策利好不断。

在2021年两次全面降准以及1月17日下调MLF利率和逆回购汇率后,1月20日,新一期贷款市场报价利率(LPR)出炉。

1年期和5年期以上LPR较上一期分别下调10个和5个基点,其中,将5年期贷款市场报价利率(LPR)从4.65%下调至4.6%,为2020年4月20日以来首次下调。LPR下行将带动企业融资、个人住房贷款利率降低。

央行本周内三次明确释放“宽货币”信号,开年以来两次降息对于提振市场信心有着至关重要的作用,货币政策窗口期已至。2022年保持货币信贷总量稳定增长主要目的是维稳经济,当前我国经济的主要下行压力来自房地产,因而保持房地产信贷投放稳定就变得尤为重要,货币政策要“充足发力”、“靠前发力”,也预示着“政策底”已至,房地产信贷端正趋于“由紧转松”,本轮MLF、LPR降息或许不是终点,一季度不排除有进一步降准降息的可能。

5年期LPR 21个月以来首次下调

LPR调整来看,本次有两大特别之处。

首先,1年期LPR出现罕见的连续调整。LPR最近一次下调是在12月20日,彼时1年期LPR下调5个基点至3.80%,结束连续19个月的“按兵不动”,紧接着1月再度下调,这在LPR利率改革尚属首次。

其二,1年期和5年期以上LPR“双降”,且5年期LPR利率下调5个基点至4.6%,距离上次调整已时隔21个月。

值得注意的是,5年期LPR自2020年4月以来时隔21个月首次下调至4.6%。最直观的影响是购房者按揭,但又不仅只影响按揭,LPR下行将带动个人住房贷款利率降低,同时降低企业融资成本。

在当前的利率体系中,LPR属市场利率范畴,但因其对市场主体融资成本特别是银行贷款成本具有重大影响,因此具有较强的政策信号意义。而5年期LPR下调对降低全社会融资成本的覆盖面更大,包括个人按揭贷款和企业中长期贷款。

这意味着,信贷政策由此前的居民端(提高个人按揭贷款额度、缩短放贷周期、下调房贷利率等)逐步惠及企业端(降低企业融资成本),避免因局部企业“爆雷”造成系统性危机,进而全面重铸房地产行业信心。

图:2019年8月-2022年1月市场报价利率LPR

数据来源:中国人民银行、CRIC整理

LPR利率非对称下调意在“稳增长”

实际上,基于近期央行多次表态,以及本周内MLF超量续作且下调政策利率,而从历次调整来看,LPR均会与MLF利率、逆回购操作利率同步调整。

1月18日,对于LPR是否会同步调整的问题,央行货币政策司司长孙国峰在国新办发布会上表示,LPR报价行报价时综合考虑自身资金成本、风险溢价和市场供求等因素,LPR会及时充分反映市场利率变化,引导企业贷款利率下行,有力推动降低企业综合融资成本。

实际上,市场对本次LPR利率下降已有充分预期,关注的焦点在于长短期LPR利率是否对称下调,以及调整幅度。

本次长短期LPR利率非对称下调,加之上一次12月份的调整,1年期LPR较去年4月累计下调15BP,5年期LPR下调5BP,两者利差走阔10BP。

此次调整实际传递出两方面的信号:首先,“稳增长”已被摆在更加突出位置,1年期LPR降幅堪比疫情爆发初期;其次,作为房贷利率的定价参考,5年期LPR的下调幅度明显更趋谨慎和保守,表明“房住不炒”仍然是房地产市场整体主基调。

图:2019年8月-2022年1月MLF、LPR利率历次变动情况

数据来源:中国人民银行、CRIC整理

激发市场主体融资需求,购房需求撬动有限

5年期LPR利率下调将引导房贷利率步入下行通道,降低居民按揭成本,对促进购房需求释放有积极意义。

从个人按揭端来看,按照最新5年期LPR利率4.6%计算,100万房贷,按照等额本息偿还30年计算,月供将减少30元左右。但值得注意的是,LPR下降不会立即生效,而是到次年的1月1日才会按照最新的报价,确定房贷利率。

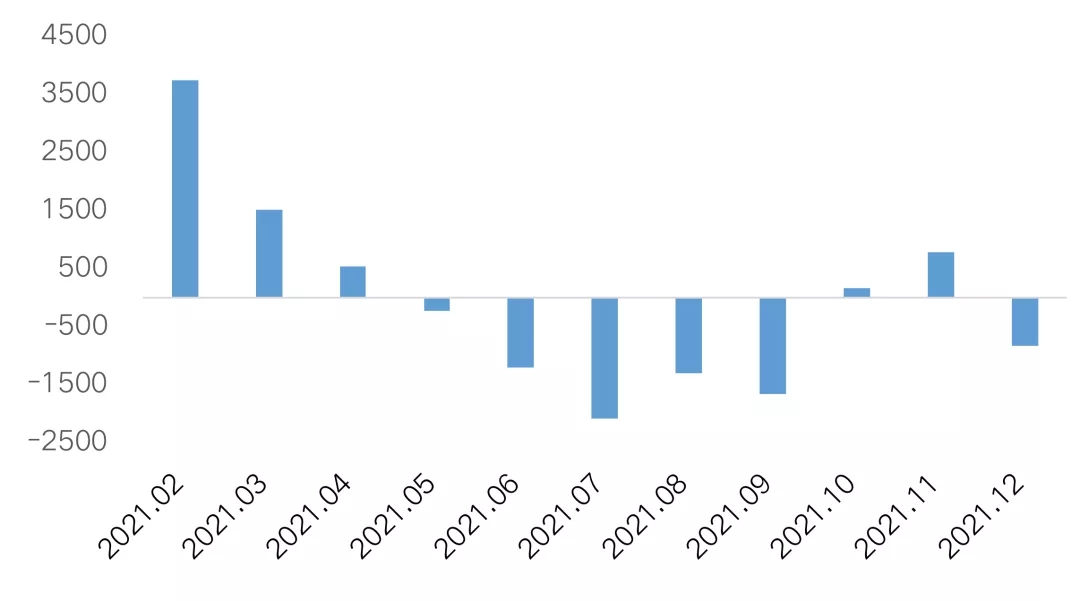

此外,从月度住户中长期增量来看,12月,住户中长期增量为3558亿元,同比少增834亿元,意味着居民按揭贷款需求仍然偏弱。

相较于降低首付比例、认房不认贷等加杠杆“猛药”,房贷利率下调只能缓解些许还贷压力,对购房意愿的直接撬动作用比较有限,更值得关注的是其背后宽货币、宽信用对房地产市场预期的影响。

图:2021年2月-2021年12月居民中长期贷款同比(亿元)

数据来源:中国人民银行、CRIC整理

重要的是,基于MLF→LPR→贷款利率的利率传导机制,LPR利率下调有助于引导商业银行降低贷款利率,从而降低企业融资成本,激发市场主体融资需求。

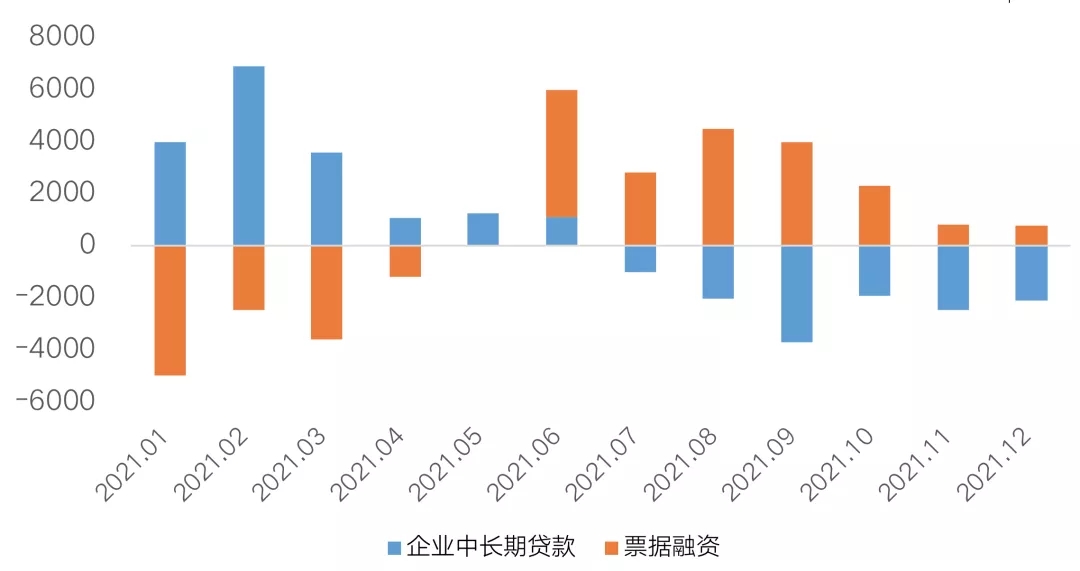

从12月信贷数据来看,企业融资表现出“中长贷弱、票据融资强”的情况,企业资本开支意愿不足。数据显示,12月企事业单位中长期贷款3393亿元,同比少增2107亿元,反观票据融资增量3190亿元,同、环比分别多增746亿元、1585亿元,银行以票冲贷调节信贷规模意图明显。此外,短期贷款同比转为多增,并成为企业贷款的主要支撑,这与12月1年期LPR利率调降不无关联。

图:2021年1月-2021年12月企业中长期贷款、票据融资同比(亿元)

数据来源:中国人民银行、CRIC整理

“稳增长”下后续降息降准值得期待

一周之内,从17日超预期幅度调降MLF政策利率,到18日发布会“三个发力”等积极表态,再到20日调降LPR,央行一系列操作释放出较为明确的货币宽松信号。

这既贯彻了中央经济工作会议“政策发力适当靠前”要求,也反映了“稳增长”诉求的迫切性。一方面,国内经济环境面临需求收缩、供给冲击、预期转弱三重重压,另一方面,外部环境美联储加息缩表预期提前,导致国内货币政策放松的窗口期缩短。

由于2022年一季度是宝贵的货币政策窗口期,也是“稳增长”的关键时期,结合央行“降准空间变小但仍有空间、宏观杠杆率持续下降创造了货币政策空间”等相关表态,预计一季度内仍有可能会进一步降准、降息。

央行非对称下调长短期LPR利率的信号意义很强,突出了“稳增长”的重要性和迫切性,同时进一步强调了“房住不炒”定位。

LPR利率下调,将引导商业银行降低贷款利率,从而降低企业融资成本和居民按揭成本。不过房贷利率下降对购房需求的直接撬动作用比较有限,还得看宽货币对市场预期的影响程度;而从企业端,融资成本将进一步降低,以激发市场主体融资需求。

2022年保持货币信贷总量稳定增长的目的主要在于维稳经济,货币政策“充足发力”、“靠前发力”也预示着政策窗口期已至,房地产信贷端正趋于“由紧转松”,并且逐步从居民端惠及企业端,重铸房地产行业信心,预计一季度仍有降准降息的可能。