收入PK房价争议声再起 因高昂房价"拖后腿" 岛城房奴领着"高薪"闹"饥荒"

青岛城市居民收入五档表格

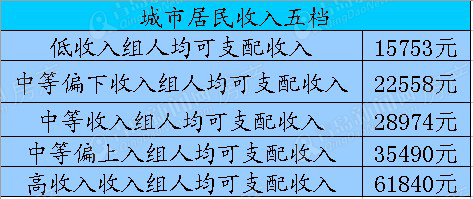

编者按:临近年根,青岛市公布了2012年城市居民收入,并将城市人均可支配收入分为五个档次,其中低收入组人均可支配收入为15753元,高收入组人均可支配收入61840元,高低收入年均竟相差46087元之多,天壤之别的收入差让网友直呼“伤不起”。

让市民们更“伤不起”的还有与其收入极不相称的高昂房价,以2012年全年都在唱“降调”的青岛房价主旋律到了岁末忽然“跳TONG”了,12月止跌看涨,2013年1月涨幅进一步扩大,“降调”变了“升调”。就拿1月青岛住宅样本均价9178元/㎡来计算,网友私下盘算,就算幸运地晋级到高收入群体,想要在青岛市区普通地段买一套舒适两居,也得守着日子不吃不喝15年才能实现,而对于那些徘徊在中等收入甚至低收入的人们来讲,提起买房更成了“天方夜谭”。

资料配图(来自网络)

房贷“拖后腿” 月薪近六千仍“挣扎”在温饱线上

一直以来房子和收入的“不平衡”就成了青岛市民广泛关注的话题,2013开年,1月中旬青岛市发布的“4380元的平均月薪”就惹来了许多网友的吐槽,很多号称“被平均”的网民们笑称:“别说月薪不达标,即使达标了,在房贷这座‘大山’的重压下也很难生活宽裕。”

的确如此,无论新年刚刚公布的“青岛市民平均月薪水平”,还是新鲜出炉的“市民人均可支配收入”,这些都是市民关注的焦点话题,但相比这些一串串的“官方数据”青岛的房奴一族更关注的是:这一串串“喜人”的数字背后,我们购房的压力是变小了还是更大了!

记者近日认识了网友小李,和他讨论起了“人均月薪”与“人均可支配收入”等热点话题,他告诉记者,无论咱的月薪是否达到了“标准线”或是可支配收入已经超过了“高收入人群”的“硬杠杠”,只要买了房子,就难免会有“辛辛苦苦许多年,一夜回到解放前”的感慨!

小李目前就职于青岛一家网络科技公司,在青岛摸爬滚打了近六年时间,现在还是单身的他去年终于在市北区购置了一套96年的71㎡二手房。“总房价88万,首付35万,剩余的53万全部为商业贷款,每个月大概还款3300元。”虽然经过6年的努力终于在青岛落了根儿,但小李坦言,买房之后随之而来的压力让自己倍感重负。

“我目前月薪在5500元左右,超过了青岛的月均工资线,但房贷就占了月薪的60%,除去日常其他开销,看似收入不错却很难过上‘有品质的生活’。”小李无奈地告诉记者,他看到2012年的可支配收入数据后也曾自己粗略计算了一下,竟成了中等偏下水平。小李说,自从购买了这套二手房,背上了“房奴”的“荣誉称号”之后他就很少在外面吃饭,连朋友们的日常聚会也尽量不去,每月还了房贷再除去购买些日常生活必需品的费用之外,工资所剩无几。

网友现身说供房:月供未超购房“警戒线”,生活才能幸福!

个人可支配收入被认为是消费开支主要的决定性因素,也是衡量一座城市生活水平的重要参数,据了解,2012年青岛居民人均可支配收入32145元,同比去年增长12.5%,按照数据显示,青岛城市居民生活水平确实较去年有所提高。

作为青岛普通市民,您感受到了自己因收入提高给生活带来的变化了么?为此记者也对一些网友进行了采访。

尹先生,月收入7500元左右。由于职业特殊,尹先生日常几乎没有什么因交际产生的额外开销,09年他就在李沧某小区购置一套80㎡的住房。房子在“涨价潮”之前购买,当时总价较低,因此房贷压力对于尹先生来说也不大。他告诉记者:“09年买房时选择等额本金还款方式,最高还款2300元左右,以后还款越来越少,平时吃穿他的要求也不高,因此经过这两年的积累他目前的生活状态相对还比较富足。”

记者和尹先生简单算了一笔账,除去还房贷部分尹先生每月纯收入5200元左右,一年可支配收入为62400元,已然达到了青岛2012年市民“高收入组”。但即使如此尹先生也有自己的顾虑,他告诉记者,这些年来之所以生活节俭,主要是因为他与未婚妻心中还有一个“换房梦”。由于李沧离未婚妻工作单位较远,他们一直考虑换套市南或市北的新房,除了地段之外他们还要考虑未来孩子就学问题,经过去年一年考察,还是因为房价太高没有出手。看来“高收入组”在改善型购房需求下也是“压力山大”。

在青岛某媒体工作的崔小姐小两口也属于这个城市里的“小资人群”,虽然平日开销不小,但因为收入还不错所以小两口的小日子过得也算舒坦,“我跟老公每月收入加起来7500元至9000元,还房贷3600元左右。”虽然每月近4千的房贷,可因为未超过购房负担比40%的警戒线,因此“没有感觉到太大的压力。”小崔告诉记者,如果是一个人供房压力可能挺大,可是小两口一起,还是在承受的范围之内。当记者提及对于刚刚公布的青岛年人均可支配收入的看法时,小崔则表示,不知道自己能算到哪个档次里,可平时消费还算自如,没有明显的压力感,不过她也坦然承认,两人从结婚到现在都是“月光族”,几乎没有存款。

手里的钱“毛了” 投资房产来保值

无论是年均可支配收入,还是GDP、CPI数值,这一系列关乎岛城民生的数据确实出现了一系列喜人的增长,看着这些可喜的数据,市民朋友们还没来得及开心又被近日一则“人民币贬值”的新闻当头一棒,砸得不知所措。

之前有媒体报道,根据统计,中国只用了4年的时间,货币供应量就激增了50万亿元,货币供应量的创新高是通货膨胀的危险信号,百姓手里的那点儿钱开始不断贬值,这样的结果不禁让有些市民开始吐槽:“虽然居民收入、居民消费价格、生产总值都提高了,可也不及人民币贬值的速度快!”人民币的不断贬值使市民产生恐惧心理,随之迎来了“人民币保值行动”多数市民开始选择主动出击,为了不让辛辛苦苦赚的钱“砸”在自己手里,投资房产成为普通市民应对贬值最直接、最“傻瓜”的方法。

从事律师行业的葛女士在青岛算得上高收入群体,这两年的打拼也让自己的腰包鼓了起来;“以前会把钱全部存在银行赚利息,从未想过其他理财方式,也未曾考虑过买房子投资,可最近“人民币保值”成了好朋友之间常常提起的话题,我也有了些担忧,最近正考虑全款购买一套商务LOFT,可以出租赚租金,也可以抗通胀。”

在采访当中,多数网友都表示,相较于其他投资形式风险大、专业性强、投入大,买房子的可操作性最高,而且以当下既限购又限贷的楼市调控背景下,多数投资房产客也是真正的刚需用户。

【记者手记】

新一年岛城一连串的经济数据一出炉,网友们纷纷开始计算自己归属于这个城市人群的“哪一档”,当然有些计算的结果难免让一些人大失所望,但也有人暗暗庆幸,各项均以“达标”,可是即使如此,那些月收入不低的中层白领在高昂的房价面前,也难免自嘲还在“奔小康”的路上。(记者 王静)

您的真实境遇如何,可以参与下面调查把情况告诉我们——

【相关阅读】

相关链接

相关阅读打折优惠青岛新闻

- 02-05·青岛楼市吹暖风房价环比上涨 新黄岛区领跑全市销售量

- 02-06·青岛房价"新起点":1月住宅均价9178/㎡ 全国排名44

- 02-04·2013青岛房价"新起点" 1月9178元/㎡

- 02-03·青岛1月房价上涨 多楼盘年后或调价

- 02-01·高成交+高房价+15万套存量房 青岛楼市"三高"期压力大

- 01-31·青岛降价风波已近尾声 2013房价平稳年末或再迎促销潮

- 01-27·展望2013楼市:青岛市民最关注房价房租能否下降

- 01-24·【细数2013楼市】青岛市民最关注房价房贷公积金和房租

- 01-24·青岛楼市迎"开门红" 刚需加速入市房价"涨"声渐起

- 01-22·【月薪PK房价】青岛房奴10年难买房