[摘要] 目前,类住宅投资越来越成为非主流,随着2017年上海、北京相继掀起“类住宅”的整顿风暴之后,深圳也明文禁建类住宅,并给出了整改的时间表,“类住宅”调控收紧已然成为大势所趋。

目前,类住宅投资越来越成为非主流,随着2017年上海、北京相继掀起“类住宅”的整顿风暴之后,深圳也明文禁建类住宅,并给出了整改的时间表,“类住宅”调控收紧已然成为大势所趋。

未来长租公寓大幅挤压“类住宅”投资空间

北上广深四个一线城市首当其冲,相继出台了对商住房的严格调控政策:

最严厉的莫过于北京,近年北京商住公寓城市规模已经超过住宅,“326”突袭式严格调控商办物业,不仅严格禁止了“商改住”,而且一手商住类产品上市交易销售对象仅限于企事业单位和社会组织。2017年4月18日,商办整顿再次落地,限购、限贷、限售整顿不断升级,因此北京的商住交易基本已被彻底封杀。

而上海的“类住宅”整治主要是从成交到土地层面的层层深化。从2016年12月暂停类住宅审批,2017年逐步整顿当前类住宅市场“乱象”,到土地面直接封杀“公寓式酒店”建设,直接从供应端切断类住宅市场。

广深两地对类住宅产品政策相对缓和,主要以整顿改革,规范市场为主,但毋庸置疑的是,类住宅市场的发展空间已经在逐步压缩,未来利好难再,投资者也应谨慎选择。

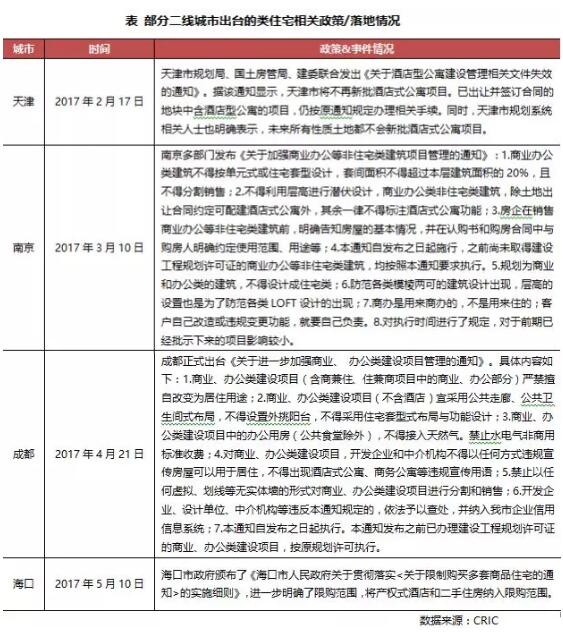

二线向一线“看齐”是大势所趋

而大多数的二线城市,尤其是此前热门的成都、南京等城市,住宅类产品的交易热度也蔓延至酒店式公寓,尤其在核心二线城市“全城限购限贷”之后,需求更是转移至了商改住项目,成交价格有了进一步攀升。

但就投资角度来看,类住宅本来的价值就不高,除了可以不限购之外,此类产品其实长期都处于价格空间相对较小的状态,未来的发展趋势有望像一线看齐,逐步演变为一种经营性资产,比如目前国家正在大力发展的长租公寓市场,2017年住建部选取广州、深圳、南京、杭州、厦门、武汉、成都、沈阳、合肥、郑州、佛山、肇庆等12个城市展开首批租赁住宅市场建设试点,随着租赁市场的蓬勃发展,类住宅投资价值空间可能会进一步压缩。

3e24fc28-1a5c-4e3a-9e48-19834d3b183c.jpg)