[摘要] 中国人民银行6月12日发布的数据显示,5月份人民币贷款增加1.15万亿元,同比多增405亿元。分部门看,住户部门贷款增加6143亿元,其中,短期贷款增加2220亿元,中长期贷款增加3923亿元

央行发布5月份金融统计数据

市场流动性总体稳定(读数·发现经济运行的轨迹)。

制图:沈亦伶

5月新增人民币贷款1.15万亿元,与上月基本持平

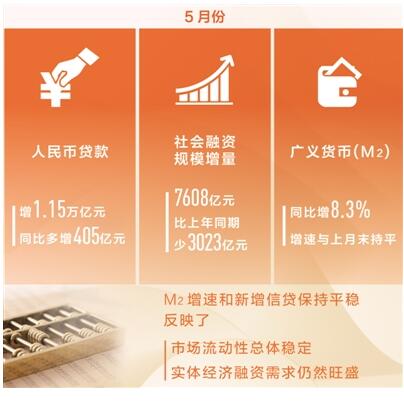

中国人民银行6月12日发布的数据显示,5月份人民币贷款增加1.15万亿元,同比多增405亿元。分部门看,住户部门贷款增加6143亿元,其中,短期贷款增加2220亿元,中长期贷款增加3923亿元;非金融企业及机关团体贷款增加5255亿元,其中,短期贷款减少585亿元,中长期贷款增加4031亿元,票据融资增加1447亿元;非银行业金融机构贷款增加142亿元。

中国民生银行首席研究员温彬分析,5月新增人民币贷款1.15万亿元,与上月基本持平。一方面,居民短期消费贷新增2220亿元,占比19.30%,居民中长期贷款新增3923亿元,占比34.11%,均较上月有所回升。另一方面,企业中长期贷款新增4031亿元,占比35.05%,反映信贷对实体经济支持力度仍然较强。

交通银行金融研究中心高级研究员陈冀认为,从结构上看,居民中长期贷款增量较为稳定,与近期三四线城市楼市行情有一定关系。企业中长期贷款增量较4月有所下滑,但单月4031亿元的增量,在地方债置换发行近两月有所增加的情况下属于正常,且并不低。企业短期贷款负增长,以及票据融资单月大幅增加3082亿元,一定程度上可能反映了当前信用风险增加后,存款类金融机构普遍谨慎和信用风险偏好有所下降。

社会融资规模增量低于当月信贷,金融去杠杆成效明显

“社会融资规模增量再次大幅低于当月信贷,表明金融去杠杆成效更加明显。”陈冀说。

初步统计,5月份社会融资规模增量为7608亿元,比上年同期少3023亿元。其中,当月对实体经济发放的人民币贷款增加1.14万亿元,同比少增384亿元;对实体经济发放的外币贷款折合人民币减少228亿元,同比多减129亿元;委托贷款减少1570亿元,同比多减1292亿元;信托贷款减少904亿元,同比多减2716亿元;未贴现的银行承兑汇票减少1741亿元,同比多减496亿元;企业债券融资净减少434亿元,同比少减2054亿元;非金融企业境内股票融资438亿元,同比少20亿元。

陈冀分析,除信贷和股权融资两项单月增量为正以外,其余各项均负增长。不仅表外融资进一步收缩,企业债券融资也负增长。“前者很大程度上体现了金融去杠杆和监管加强的成效,而后者则由近期市场违约风险上升,中小企业融资可得性下降等因素造成。”

中信证券首席固定收益分析师明明认为,债券融资环比减少,同比仍显著增加,主要受部分企业在年报前融资影响,因此较4月有一定回落。另外,今年工业利润向好,部分企业转为依赖内部融资,相应对债券融资需求减少。

M2增速平稳符合预期,M1增速下滑反映企业融资约束

货币供应量方面,5月末,广义货币(M2)余额174.31万亿元,同比增长8.3%,增速与上月末持平,比上年同期低0.8个百分点;狭义货币(M1)余额52.63万亿元,同比增长6%,增速分别比上月末和上年同期低1.2个和11个百分点;流通中货币(M0)余额6.98万亿元,同比增长3.6%。

明明认为,M2同比增长8.3%,前值为8.3%,当月住户存款显著回升,企业存款大幅减少,财政存款及非银存款较上月也呈现一定回落。M1同比增长6%,前值为7.2%,M2-M1“剪刀差”为2.3%,前值1.1%,再次呈扩大趋势。

“M2增速平稳符合预期,M1增速下滑也反映企业融资约束。”陈冀认为,5月影响M2增速的因素较多,偏正面支撑的主要有信贷和央行稳健政策下及时地流动性对冲和净投放操作。偏负面“拖累”主要来自多税种税收清缴及贸易摩擦下对国内流动性稳定的冲击。综合两方面因素,M2增速维持平稳应该在预期之中。M1增速下滑,主要可能还是受制于金融去杠杆后企业融资可得性下降。

温彬认为,M2增速和新增信贷保持平稳,一方面反映市场流动性总体稳定,另一方面也反映实体经济融资需求仍然旺盛。为了合理引导市场预期,防止金融机构重新过度加杠杆,预计央行将综合运用多种政策工具组合,保持流动性充足和市场利率水平稳定;同时,仍有可能进一步采用差别化准备金和差异化的信贷政策,增强服务实体经济的能力。(记者王观)