[摘要] 房贷利率不断走高,购房者的压力越来越大,在金融市场不断去杠杆的形势下,会不会伤及刚需,这点,我想应该已经伤及了。

房贷利率不断走高,购房者的压力越来越大,在金融市场不断去杠杆的形势下,会不会伤及刚需,这点,我想应该已经伤及了。

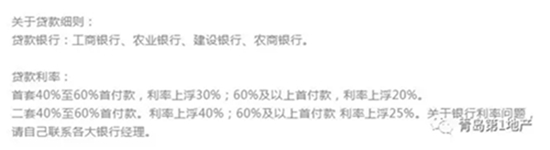

这几天传出,某些楼盘的购房标准及利率情况。

对于这样首套上浮30%,二套上浮40%的贷款利率,对于普通购房者来说又增加了压力,相比之前的基准利率85折,感觉那时候的购房者真是幸福的,房价低,利率低。

到底这个是真的吗?今天群里有买房子的朋友,也证实了这个情况。

自2018年6月21日起,农行率先从上浮20%调整到25%,从从9折→95折→基准→上浮5%→上浮10%→上浮15%→上浮20%→上浮25%。仅用了1年2个月。

利率上浮将直接影响你的购房成本

贷款150万,等额本息(月供相同),贷款年限30年计算,

基准利率的情况下,每月还款7960.9元;总利息136.59万元;

利率上浮25%的情况下,每月还款9114.16元,总利息178.1万元;

相比每月还款多了1153.26元,利息多付了41.51万元。

高利率不仅在青岛,在其他城市也是如此

在浙江海宁,一位从事房产销售的置业顾问反馈,如今的海宁在整个嘉兴五县两区房贷利率上浮中算是比较高的,因为银行额度也很紧张,购房者只要征信有污点,房贷利率会更高。比如,工商银行首套方贷款利率上浮40%,二套房就要上浮50%,如果二套征信有污点就要上浮60%。

“中国银行首套利率上浮30%,二套利率上浮40%;邮政银行首套利率上浮30%,二套40%,基本上剩下的银行全部都是首套房利率上浮40%,二套房上浮50%。”他还补充道,“现在海宁的楼盘与中国银行合作的比较多,还有部分小开发商或者公寓项目与农业银行合作的比较多。”

在房价不断攀升的同时,贷款利率也在急速上升,这样的市场环境下,未来的楼市走势还会很火爆吗?全款的韭菜真有那么多吗?

比起茶水费,团购费等变相的收费相比,这些都可以规避和查处,但是房价和房贷这些都是规避不掉的现实,未来购房者的路该怎么走?