[摘要] 近日,有市民向本报反映。为此,7月24日,记者走访岛城部分银行发现,目前岛城首套房首付三成,贷款利率上浮15%~30%不等

“最近去银行办理房贷,发现贷款利率又上调了,首套房上浮20%,不知道其他银行啥情况?”近日,有市民向本报反映。为此,7月24日,记者走访岛城部分银行发现,目前岛城首套房首付三成,贷款利率上浮15%~30%不等;二套房首付四成,贷款利率上浮25%~40%。记者从房产中介处了解到,房贷利率再上调,对套三大户型或改善类购房者影响大,贷款100万每月得多还多少房贷?记者帮你算算账。

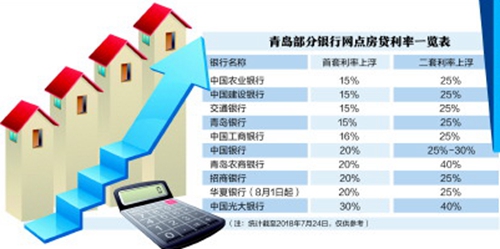

调查:岛城银行首套房商贷利率普遍上浮15%~30%

随着2017年“3·16”重启限购以及今年“4·18”楼市新政出台,岛城楼市进入“四限”时代,各家银行持续收紧房贷,纷纷上调房贷利率,购房者普遍关心房贷利率上浮程度。

在此背景下,7月23日,记者以购房者名义从岛城多家银行网点了解到,首套房房贷利率上浮10%已基本消失,大部分银行普遍在基准利率基础上上浮15%~20%,个别银行上浮30%。对于二套房,各大银行房贷利率普遍上浮25%~40%。对比2018年年初,岛城大部分银行首套房和二套房贷款利率均普遍上调5%。

具体到各银行来看,首套房方面,中国农业银行、中国建设银行、交通银行和青岛银行首套房的贷款利率普遍在基准利率基础上上浮15%,属上浮最少的;工商银行上浮16%;中国银行、青岛农商银行、招商银行在基准利率基础上上浮20%。另外,中国光大银行是首套房中上浮幅度最大的,达到30%。

二套房方面,中国农业银行、中国建设银行、招商银行、工商银行、交通银行和青岛银行比较统一,其房贷利率均在基准利率基础上上浮25%;中国银行的上浮幅度在25%至30%之间;青岛农商银行和中国光大银行上浮的幅度最大,都在基准利率基础上上浮40%。

另外,值得注意的是,工商银行四方支行的工作人员表示,目前该行房贷业务只针对一手房,放款时间不确定。而华夏银行工作人员则表示,自8月1日起首套房的房贷利率将在基准利率基础上浮20%,其二套房的房贷利率在基准利率基础上上浮25%。

调查中,多家银行信贷人员表示一般信用良好、还款能力强的客户会优先考虑,目前房贷审核严格,贷款额度紧张,放款时间不能确定。

算账:利率上浮20%,100万贷款30年每月多还611元

如果按照首套房商贷利率上浮20%,贷款100万元,30年还清的话,购房者每月得多还多少钱?看记者来给您算算账。

若贷款100万元,贷款期限30年,按照贷款利率上浮20%计算,利率变为5.88%,根据等额本息还款,每月需还款5918.57元,其总支付利息为113.0686万元,本息合计还款213.0686万元。可以看出,购房者需要支付的总利息已经超过贷款总额13万多元。

在此之前,贷款100万元,贷款期限30年,按照基准利率,五年以上贷款利率为4.9%来算,根据等额本息还款,每月需还款5307.27元,其总支付利息为91.0616万元,本息合计还款191.0616万元。

由此可以看出,贷款100万元,贷款期限30年,房贷利率上浮20%相较基准利率来说,每月需要多还款约611元,总利息多了22万多元。

影响:利率上浮对套三大户型或改善类购房者影响大

对于新房来说,开发商与多家银行合作,购房者可挑选的余地比较大。对于二手房来说,由于一些房源房龄比较大,对贷款年限和贷款额度有限制,所以购房者会挑选适合的银行进行贷款。“一些面积小房龄老的房源,一般会选择中国光大银行,尽管其首套房贷款利率一般上浮30%,因为其他银行一般不做类似业务。”嘉和家不动产镇江路店刘经理表示。

记者调查了解到,由于房贷利率上浮比较明显,对购房者的买房计划有一定影响。“银行贷款利率上浮对买房的人影响很明显。有不少客户看过房源后,一听首套房利率上浮20%,二套房上浮40%,都嫌利率高然后就不买了。这类客户中计划购买套三大户型或改善类购房者居多,因为套三总价比较高,特别是二套房,利率上浮太多不少客户接受不了。”科威国际不动产东城国际店销售经理陈锋告诉记者。对此,嘉和家不动产镇江路店刘经理认为,“有影响,但不大。相较于刚开始上浮时,现在客户基本都能接受了。利率上浮对一些观望的人有影响,更加坚定了他们再看看的想法。”

对于目前房贷利率上浮的幅度,刘经理给算了笔账,他表示就算现在首套房利率上浮到20%,按照基准利率4.9%来算也才5.88%,相较于6%这个分水岭来说,也不是最高的时候。

对于银行房贷利率上浮,购房者张先生认为,如果是刚需自住,房贷利率上浮对是否购买影响不大;但如果是投资类购房者,则要谨慎对待。

专家:从金融层面让市场更加理性

伴随着房贷利率上浮提高,对岛城房地产市场和购房者会带来哪些影响?听听专家怎么说。

青岛锐理数据总经理马光明表示,为了防范系统性金融风险,中央提出去杠杆,地产领域无论从开发还是购房都吸引了大量的资金,杠杆利用比较高,所以才有了利率上浮。如果继续上浮,无论是开发贷还是个人购房贷难度和成本都会增加,对于开发企业来说资金问题将会是最大难题,要么拓宽其他融资渠道,要么放缓拿地速度,要么促销回笼资金。对于购房者来说,尤其是三套以上(有差别)资金成本越来越高,贷款投资的价值也就越来越低,要么放弃投资要么全款。

对此,平安好房山东运营总监张斌表示对于利率上涨来说,其实分为两部分,还是执行了差异化调控的差异化信贷这个思路。对于首套房的上浮相对比较少,对于二套房的上浮比较多,而对于二套以上的房产,现在基本上都停止了信贷。总体上来看,购房者的负担相对以前是有所增加的,也就是从金融层面让市场更加理性,减少购房冲动。另外,从实际的效果来看,对于刚需尤其是在房价过快上涨以后,对于首付或者偿还能力本身就有点儿捉襟见肘的年轻客户、首置客户来讲,还是会有一定的影响。但是如果后期个税关于房贷利率抵扣的政策能够执行的话,会在一定程度上减轻这种影响。

半岛记者 李晓芳 实习生 黄颖