[摘要] 随着上市银行年报披露工作拉开大幕,银行对房产贷款全貌也逐步显现。截至去年末,33家已披露年度业绩的上市银行(含A股、H股)涉房贷款余额合计28万亿元

33家上市银行年报看楼市:超三成新增贷款流向房地产,房企开发贷增幅超个人房贷

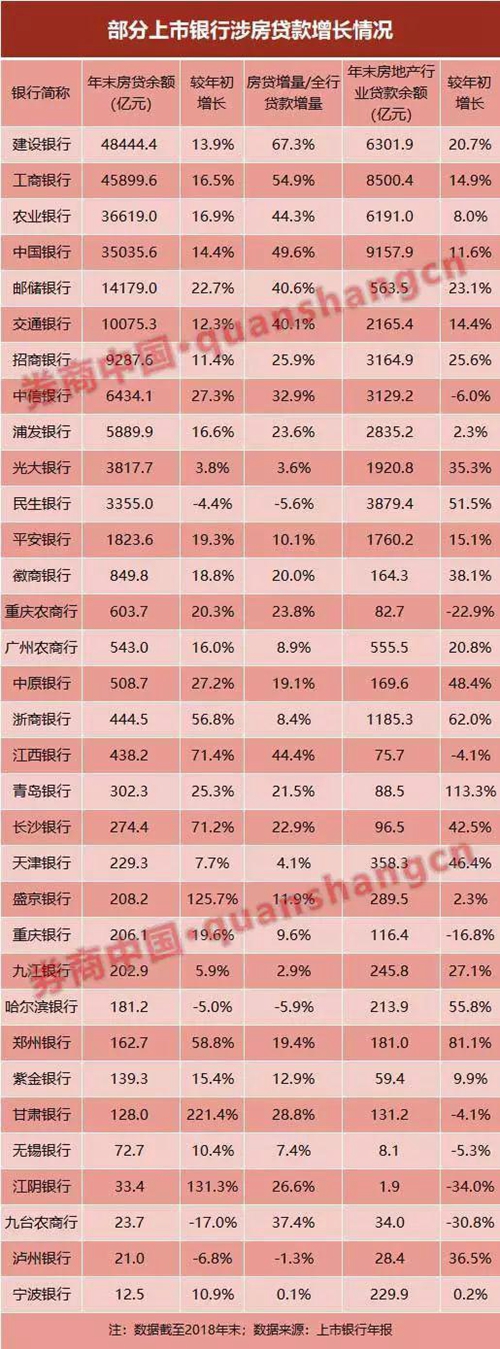

随着上市银行年报披露工作拉开大幕,银行对房产贷款全貌也逐步显现。截至去年末,33家已披露年度业绩的上市银行(含A股、H股)涉房贷款余额合计28万亿元,在总贷款中的占比接近32.7%。

其中,个人房贷总额近23万亿元,较年初增长15.6%;对公贷款项下房地产行业贷款余额也接近5.4万亿元,较年初增长16.2%。涉房贷款增长也呈现两大特征:

一是,虽然个人房贷增速继续下滑,但仍在银行信贷投放中占据重要地位。33家上市银行房贷增量在全行贷款增量中的占比高达37.5%,高于2017年。

二是,虽然房企融资渠道收紧似乎已成既定事实,但去年上市银行房地产行业贷款总额却逆势增长,增量甚至高于2017年。只有8家银行该行业贷款余额有所压降,且以中小银行为主。

在涉房贷款总额继续上升的同时,银行授信政策继续进行结构性调整:

一是,个人房贷继续执行差异化,重点支持居民家庭首套自住性购房需求;

二是,开发贷普遍采取差异化授信政策,聚焦重点客户、重点区域,择优支持棚改贷款业务,同时严控商用房开发融资、商业性棚改融资。

值得注意的是,多家银行在年报中提及房地产授信业务的风险。以招行为例,该行就表示:预计2019年房地产行业风险主要集中在部分去库存速度慢的三、四线城市,以及个别高杠杆、中小房地产企业。

房贷还是信贷投放的重要抓手

上市银行对个人房贷的热情不减。截至去年末,前述33家上市银行个人房贷总额已接近23万亿元,较年初增长15.6%。

与此前趋势相比,虽然个人房贷增速还是处于继续降低的通道,不过考虑到这类优质资产对银行的综合效益,个人房贷在A股上市银行的信贷投放中仍然占据重要地位。

一个可以直接佐证的数据是:前述33家上市银行去年房贷增量在总贷款增量中的占比高达37.5%。

不少银行也在年报中表明,将积极落实国家房地产市场调控政策,继续执行差异化个人住房贷款政策,重点支持居民家庭首套自住性购房需求。

与此同时,上市银行个人消费贷款、信用卡应收贷款增速明显快于房贷增速,相对于不断上升的房贷利率,消费贷款利率也普遍较高,对商业银行整体资产端收益乃至净息差都有正面促进。

光大银行就在年报中表示,2018年该行个贷“重点投向非个人住房贷款”。

展望2019年房地产销售市场,穆迪投资者服务公司表示,受需求减弱(尤其是三四线城市)影响,未来12个月全国房地产合约销售增长可能继续放缓。

建行房贷增量占比67%,民生银行房贷压降

具体看个人房贷,工行、建行、农行仍然是房贷大户,无论是房贷余额还是增量,都在国内银行中排名居前。其中建行去年末房贷余额在总贷款中占比高达35.1%,继续排名国内银行第一位;邮储银行、农行的房贷占比也分别达33%、30.7%。

股份行中,去年房贷增量规模较大的则是中信银行和招商银行,分别超过1381亿元和953亿元。但增速最快的却是浙商银行,该行去年末房贷余额仅为444.5亿元,较年初大增57%。

值得注意的是,民生银行年末个人房贷余额较年初压降约155亿元,减幅近4%,成为少数几家减少个人房贷投放的银行。

中小银行中,由于房贷余额基数较低,多家银行去年实现100%以上的房贷增速。其中,甘肃银行、江阴银行、盛京银行增速分别为221%、131%和126%,但这些银行的房贷占比都不超过10%。

从房贷增量在全行贷款增量中的占比来看,国有大行普遍超过40%,其中建行此项占比甚至达到67%;股份行中则以中信银行、招商银行居前,分别达33%、26%;中小银行中,江西银行去年房贷增量占比高达44%,促使该行年末房贷余额在全行贷款中的占比升至25.7%,暂列上市中小银行第一位。

房企开发贷逆势增长

去年以来,房企融资渠道收紧似乎已成既定事实。可以直接佐证的数据是,去年房企国内贷款额达2.4万亿元,同比下滑4.9%,这与2017年房企国内贷款额同比增长超过17%的情况截然不同。

但在上市银行年报里,结论却与之相反:截至去年末,前述33家上市银行对公贷款项下的房地产行业贷款余额总计5.4万亿元,较年初增长16.2%;整体增量也高于2017年。其中,只有8家银行房地产业贷款余额较年初有所减少,且以中小银行为主。

虽然不同银行对房地产业贷款的统计口径可能略有不同,但主要包括开发贷款、经营性物业抵押贷款和其他发放给房地产行业企业的非房地产用途贷款,其中以开发贷为主。

33家上市银行中,共有25家银行房地产行业贷款余额较年初增加,其中20家银行增幅高于10%,以部分中小银行为主:青岛银行、郑州银行去年房地产行业贷款余额分别较年初增长113%、81%。

值得注意的是,虽然个人房贷余额出现压降,但民生银行去年房地产贷款余额却呈现较快增长。截至去年末,该行房地产行业贷款余额达3879亿元,较年初增长51.5%,增速位居上市银行前列。

从增量上看,民生银行也以1318亿元的房地产行业贷款增量暂居第一位,工行、建行两家大行此类贷款增量也接近1100亿元。

把好准入关,防范风险

在上市银行逆势增加开发贷投放的同时,对房企贷款的结构也在变化,被普遍采纳的授信策略是:聚焦重点客户、重点区域的差异化授信政策。

招行就在年报中表示,对房地产授信业务,坚持“控制总量、聚焦客户、聚焦区域、调整结构、严格管理”的基本原则,围绕住房租赁、房地产资产证券化和房地产权益性投资等行业发展方向,动态调整信贷政策,引导资产组织和投放。

一方面,强化行业限额管理,并不断优化城市及客户分类管理,重点投向优质城市和总分行战略客户;另一方面,严控前期房地产价格过高及库存较高城市的融资占比,严控商用房开发融资,严控高杠杆、高融资成本地产项目融资,严格执行房地产贷款封闭管理要求,持续优化资产结构;

此外,多家银行也多家银行也提高了对房地产领域的资产质量控制和风险防范要求。工行就表示,将通过两方面举措加强房地产行业风险管理。

首先,引导加大房地产领域民生保障力度,继续择优支持棚改贷款业务,稳步开展租赁住房贷款业务;

其次,对商业性房地产贷款在总量控制的基础上,实施区域差异化信贷政策,重点支持一线城市以及库存消化周期合理、潜在需求充足的二线城市普通商品住房项目,审慎把握三四线城市新增住房开发贷款业务;

再次,从严控制商品房开发贷款以及商业性棚改贷款业务。

交行也在展望2019年时特别提到,“债务压力较大的房地产企业存在的风险需要警惕”。招行也预计,2019年房地产行业风险主要集中在部分去库存速度慢的三、四线城市,以及个别高杠杆、中小房地产企业。

来源:券商中国

<<<青岛购房交流微信群,一手购房资料与楼盘动态,业内专业答疑,可添加客服微信号:lfw195510或直接扫码。如果您个人有购房问题需要解决,也可以添加微信:beixue-6小窗咨询我们的亮嫚,请以#我该怎么买#开头哦。