[摘要] 4月9日,北京市海淀区多名老人落入了所谓的“以房养老项目”骗局,这些项目是借“以房养老”之名实施的违规房屋抵押借贷

本想“以房养老”,谁知钱房两空!高息诱惑下,17名老人相继被骗达3100多万元。

4月9日,北京市海淀区多名老人落入了所谓的“以房养老项目”骗局,这些项目是借“以房养老”之名实施的违规房屋抵押借贷,看似每月给老人高昂的投资回报,背后却隐藏着极大的风险。

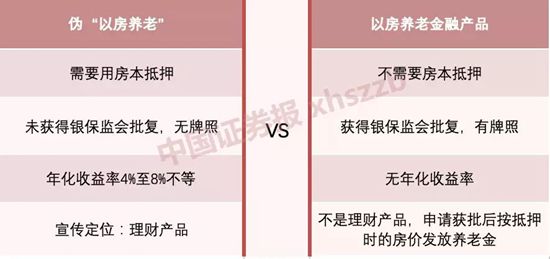

专家指出,“以房养老”定义非常宽泛,但不等于住房反向抵押养老保险,真正的住房反向抵押养老保险必须满足两个条件:一是获得银保监会批复,二是该机构必须持有金融牌照。

遭遇伪“以房养老”钱房两失

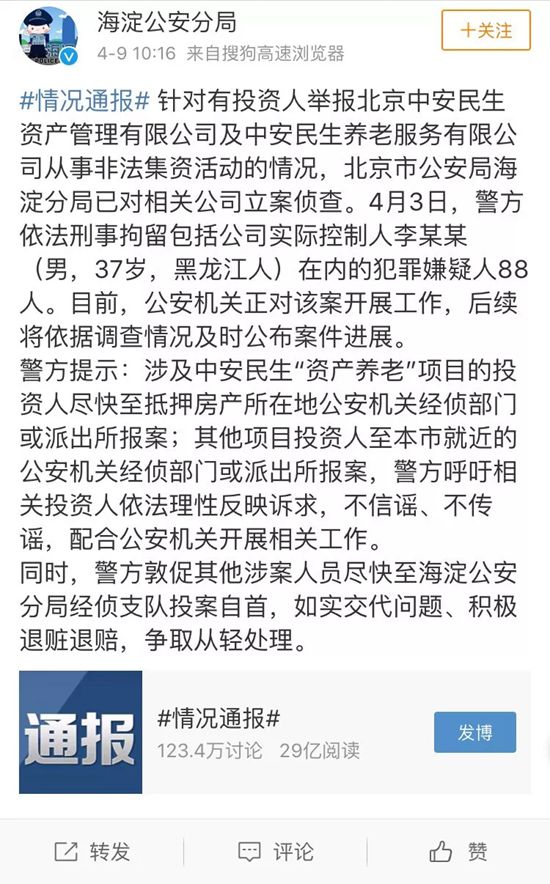

4月9日,北京市公安局海淀分局发微博称,针对群众举报其辖区北京中安民生资产管理有限公司(中安民生资管)及中安民生养老服务有限公司(以下通称中安民生养老)从事非法集资一事,经海淀警方侦查,对涉事公司实际控制人李某某等88名犯罪嫌疑人刑事拘留。

事实上,中安民生养老服务有限公司所谓的“以房养老”根本就是一个骗局。公司是将老人的房子抵押给借贷公司,然后每月按照年化收益率4%至8%往老人的银行卡打入收益。

在这起案件中,老人们多是经熟人介绍,接触到所谓“以房养老”的理财产品,只需押个房本,从借款人处借到几百万,再交给人去理财,一个月就可收取数万元的“养老金”。在高额经济收益的诱惑下,一些老人稀里糊涂地签署了一堆合同,最终因理财抵押而失去房子。

作为一种新型金融服务产品,以房养老原本是将老人们的房子变为实实在在的“养老金”,但市场上不少打着“以房养老”旗号推出的服务和产品却难辨真假,让“以房养老”变了味。

国务院发展研究中心金融研究所保险研究室副主任朱俊生对中国证券报记者表示,住房反向抵押养老保险是一种将“住房抵押”与“终身养老年金保险”相结合的创新型养老保险,即拥有房屋完全产权的老人,将其房产抵押给保险公司,继续拥有房屋占有、使用、收益和经抵押权人统一的处置权,并按照约定条件领取养老金直至身故。老年人身故后,保险公司获得抵押房产处置权,处置所得将优先用于偿付养老保险相关费用。

有以房养老打算的老年人又该去何处找到合规的养老公司呢?

截至目前,仅幸福人寿获得批复开展住房反向抵押养老保险业务。近年来,住房反向抵押养老保险总体运行平稳,虽有多家保险公司得到了资格,但实际开展业务的仅有幸福人寿一家。

截至2019年4月,幸福人寿推出的《幸福房来宝老年人住房反向抵押养老保险(A款)》产品,累计承保194单(133户),其中北京、上海、广州三地的保单数占比较多。据统计,该保险产品平均每月每户发放养老金8000元,根据地区房产价格的不同,每户领取每月最高3万多元,最低2000多元。

以房养老保险进展缓慢

幸福人寿相关人士指出,当前住房反向抵押养老保险进展缓慢,其问题主要在于需求乏力、供给不足和制度交易环境不成熟。如养老金领取没有考虑通胀因素,且除了传统的长寿风险和利率风险外,还有房价波动风险、现金流动性风险、舆论及法律政策风险、房屋处分风险等方面给保险公司带来较大的挑战,亟待政府给予更多的关注和支持。

朱俊生认为,该模式目前缺乏配套的落地政策,加上人们观念和房子价值波动等因素,市场参与度低是必然的。比如,在目前模式下,老人领取的养老金是固定的,但在身故后,其房产变现的价值可能少于其累计领取的养老金,由此产生的资金缺口,由险企方单独承担,同时,住房抵押贷款二级市场发展不足,降低了资产的流动性,影响了保险公司等金融主体参与住房反向抵押贷款的积极性。

朱军生预计,未来将有六大因素扩大住房反向抵押产品的发展空间。

1.人口结构:人口老龄化

2.家庭结构:家庭规模缩小,“4-2-1”型家庭群体庞大,失独家庭和“空巢”家庭群体/独居比例和护理费用的上升/家庭结构正发生

显著变化:核心家庭比例下降;单人家庭、空巢家庭比例提升

3.居住模式:现代性使得父母与子女的居住距离远离/传统家庭功能减少

4.养老保险:养老总量不足、结构失衡、需要多样化的养老安排

5.房产:房产占比高/中国家庭的房产在总资产中占比高达69%,美国仅为36%/2017年城镇套户比为1.11/城镇居民约70%居住在自有住房。

6.人口基数大:小比例的业务量将会很大

他还指出了未来住房反向抵押养老保险需要进一步完善的地方。首先是要鼓励产品创新,允许多元、差异化产品存在,应增设房屋增值分享型新产品。也可以提供“养老保险金+养老服务”,为生活自理能力下降的高龄老人提供养老服务和长期护理保险。二是可以学习国外已有的养老保险发展模式。

美国养老保险体系可借鉴

在美国,住房反向抵押养老保险的主要参与机构是银行,而保险公司主要是提供保障。

首先,美国政府对该事业格外支持。美国联邦住房管理局可提供给九成以上老人按揭贷款。贷款的申请人需年满62周岁,办理按揭的房屋为老人所有,并用于日常居住。

其次,办理贷款前老人的知情权得到充分保证。按规定,老人在申请该贷款前需聘请专业顾问,接受相关知识培训。提供该类贷款的金融机构都需经过联邦住房管理局核准。为免除了老人的后顾之忧,在贷款期间,若老人出现违约情况,由美国联邦住房管理局下属的共同抵押基金负责赔付。

此外,贷款也有多样化的选择,一般放款方式分为按月、固定期限、一次性发放。房屋可交由金融机构处理,也可由继承人在还清贷款本金和利息后将房屋赎回(1年)。

对于未来中国开展住房反向抵押养老保险业务,业内人士建议,在产品供给端方面,可由政府和市场进行“利益共享、风险共担”。具体来说,政府可成立补偿基金,若因房价波动等不确定因素造成机构亏损,基金可进行补贴。

在产品服务层面,险企可与护理机构合作,或自建护理服务体系。这种措施有助于防范险企借以房养老名义变相圈地的行为。