[摘要] 今天(8月25日)下午5点18分,央行通过官网发布公告,宣布从10月8日开始全面调整房贷利率计算方式!

8月25日下午5点18分,央行通过官网发布公告,宣布从10月8日开始全面调整房贷利率计算方式!

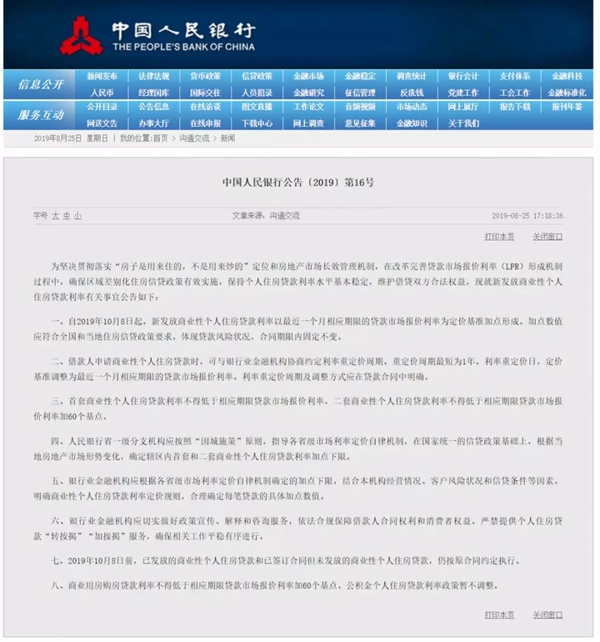

央行公布全文如下:

中国人民银行公告〔2019〕第16号

为坚决贯彻落实“房子是用来住的,不是用来炒的”定位和房地产市场长效管理机制,在改革完善贷款市场报价利率(LPR)形成机制过程中,确保区域差别化住房信贷政策有效实施,保持个人住房贷款利率水平基本稳定,维护借贷双方合法权益,现就新发放商业性个人住房贷款利率有关事宜公告如下:

一、自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。加点数值应符合全国和当地住房信贷政策要求,体现贷款风险状况,合同期限内固定不变。

二、借款人申请商业性个人住房贷款时,可与银行业金融机构协商约定利率重定价周期。重定价周期最短为1年。利率重定价日,定价基准调整为最近一个月相应期限的贷款市场报价利率。利率重定价周期及调整方式应在贷款合同中明确。

三、首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

四、人民银行省一级分支机构应按照“因城施策”原则,指导各省级市场利率定价自律机制,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。

五、银行业金融机构应根据各省级市场利率定价自律机制确定的加点下限,结合本机构经营情况、客户风险状况和信贷条件等因素,明确商业性个人住房贷款利率定价规则,合理确定每笔贷款的具体加点数值。

六、银行业金融机构应切实做好政策宣传、解释和咨询服务,依法合规保障借款人合同权利和消费者权益,严禁提供个人住房贷款“转按揭”“加按揭”服务,确保相关工作平稳有序进行。

七、2019年10月8日前,已发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍按原合同约定执行。

八、商业用房购房贷款利率不得低于相应期限贷款市场报价利率加60个基点。公积金个人住房贷款利率政策暂不调整。

或许很多读者没有看懂,下面我解释一下:

此前的8月17日,央行宣布全面改革中国的利率制度,推出了“贷款市场报价利率(LPR)”。这意味,房贷利率看央行公布的“贷款基准利率”的时代终结了,以后新增贷款都要看LPR。

LPR不是央行宣布的,是央行授权“全国银行间同业拆借中心”负责统计、公布。由18家银行报价,报出各自的1年期和5年以上期贷款利率,然后由“全国银行间同业拆借中心”剔除最低价、最高价,算出的平均价。

上图:LPR利率18家报价行名单,后面8家是最新增加的。

其他银行在发放贷款的时候,都要参照LPR利率,然后加上自己的“资金成本”、“风险成本”、“利润”等因素,也就是所谓的“加点”。所以,以后各家银行的贷款利率都不会完全一样,但LPR利率是其坐标。

其中5年以上期的LPR利率,就是普通房贷利率的坐标。

央行的公告宣布,从2019年10月8日开始,各家银行发放房贷的时候,都要参照LPR最新利率来执行,最新的5年以上期限利率是4.85%,比此前的央行存贷款基准利率4.90%低了5个基点。

从10月8日开始,各家银行在发放房贷的时候,都要参照最近一个月的5年期LPR,然后加上自己的“点数”。这个“加点”,在整个贷款合同执行期内,是不变的。

以前,央行每次降息(或者加息)之后的第一个1月1日,各银行会根据最新利率,调整贷款人未来一年的房贷利率。以后,改怎么办呢?

央行宣布:在贷款的时候,银行就应该跟借款人协商好,以后调整利率的周期是多久,最短是1年,最长为合同期限。如果选择后者,则整个合同期内,不会调整利率。

这样,银行和客户之前就行成了一个对赌关系。如果你能成功判断未来长期利率走势,就可以通过设定对自己有利的“重定价周期”来“占便宜”。当然,如果判断失误,你可以吃大亏。如果希望回避风险,最好的办法是签订每年“重定价”一次。

此外,央行还宣布,“首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点”。

如果参照8月20日产生的LPR利率,则首套房贷利率最低不得低于4.85%,二套房贷款利率最低不得低于5.45%。但央行同时宣布,根据“因城施策”的原则,各地央行可以“确定辖区内首套和二套商业性个人住房贷款利率加点下限”。

这意味着,未来房贷利率也将“一城一策”,各地都不太一样。

或许有读者会问:这次新政实施之后,房贷利率会降低吗?

此前央行副行长在国务院新闻办举行的新闻发布会上已经三次宣布:房贷利率不会降低!

当然,这只是央行对当前的一个政策。未来,如果央行希望降低房贷,则通过降低政策利率,主要是“1年期中期借贷便利(MLF)”利率的方式,来影响LPR利率,最终引导房贷利率下降。

此外,各地央行如果认为当地楼市太冷了,需要适度放松一些,则可以通过降低“加点”下限的方式,来降低房贷利率。以后“利率上浮10%”、“利率上浮20%”等,都会体现在“加点”里,由各地央行根据当地楼市状况来确定。

重要的事情再说一遍!10月8日实施房贷利率新政之后,至少在短期里,不会导致房贷利率下降!

如果你还不太理解,请看央行的答记者问:

中国人民银行有关负责人就个人住房贷款利率答记者问

1.公告发布的背景是什么?

个人住房贷款利率是贷款利率体系的组成部分,在改革完善贷款市场报价利率(LPR)形成机制过程中,个人住房贷款定价基准也需从贷款基准利率转换为LPR,以更好地发挥市场作用。同时,个人住房贷款利率也是房地产市场长效管理机制和区域差别化住房信贷政策的重要内容。为落实好“房子是用来住的,不是用来炒的”定位和房地产市场长效管理机制,确保定价基准平稳有序转换,保持个人住房贷款利率水平基本稳定,维护借贷双方合法权益,人民银行发布公告,明确个人住房贷款利率调整相关事项。

2.改革后个人住房贷款利率如何定价?

改革后,新发放商业性个人住房贷款利率以最近一个月相应期限的LPR为定价基准加点形成。其中,LPR由贷款市场报价利率报价行报价计算形成。每笔贷款具体的加点数值由贷款银行按照全国和当地住房信贷政策要求,综合贷款风险状况,在发放贷款时与借款人协商约定。加点数值一旦确定,整个合同期限内都固定不变。

3.确定定价基准时,相应期限如何理解?

目前,LPR有1年期和5年期以上两个期限品种。1年期和5年期以上的个人住房贷款利率有直接对应的基准,1年期以内、1年至5年期个人住房贷款利率基准,可由贷款银行在两个期限品种之间自主选择。参考基准确定后,可通过调整加点数值,体现期限利差因素。

4.什么是利率重定价?

利率重定价是指,贷款银行按合同约定的计算方式,根据定价基准的变化确定形成新的贷款利率水平。公告明确个人住房贷款利率重定价周期可由双方协商约定,最短为1年,最长为合同期限。借款人和贷款银行可根据自身利率风险承担和管理能力进行选择。每次利率重新定价时,定价基准调整为最近一个月相应期限的LPR。

5.对于居民家庭有什么影响?

公告主要针对新发放个人住房贷款利率,存量个人住房贷款利率仍按原合同执行。定价基准转换后,全国范围内新发放首套个人住房贷款利率不得低于相应期限LPR(按8月20日5年期以上LPR为4.85%);二套个人住房贷款利率不得低于相应期限LPR加60个基点(按8月20日5年期以上LPR计算为5.45%),与当前我国个人住房贷款实际最低利率水平基本相当。同时,人民银行分支机构将指导各省级市场利率定价自律机制及时确定当地LPR加点下限。与改革前相比,居民家庭申请个人住房贷款,利息支出基本不受影响。

6.何时实施?

2019年10月8日是定价基准转换日。在此之前,贷款银行需修改贷款合同,改造升级系统,组织员工培训,同时,采取各种方式为客户做好宣传解释工作,以确保转换过程平稳有序。2019年10月8日前,已经发放和已经签订合同但未发放的贷款仍按原合同执行。

>>>8月31日,青岛新闻网免费看房车西海岸线发车,古镇口中铁、天泰等新盘齐看!网友可点击链接报名参加!关注微信公众号“青岛新闻网住在青岛”,每周看房优惠信息早知道!