[摘要] 2017年四季度,随着“十九大”提出的“房住不炒”的行业定位与“购租并举”住房制度的落地,培育和发展住房租赁市场成为健全房地产市场调控长效机制的重要抓手。

2017年四季度,随着“十九大”提出的“房住不炒”的行业定位与“购租并举”住房制度的落地,培育和发展住房租赁市场成为健全房地产市场调控长效机制的重要抓手。

随后,住建部选取广州、深圳、南京、杭州、厦门、武汉、成都、沈阳、合肥、郑州、佛山、肇庆等12个城市展开首批租赁住宅市场建设试点,30多个省、市相继从供需两端发布租赁住房新政,加大租赁住宅用地的供应,而且也鼓励各类企业将市场闲置存量房源进行转化,不断出台各类政策措施保障租客权益,试点推广租售同权、提取住房公积金用于支付房租,鼓励租赁住房消费。

2019年,财政部、住建部联合公示:北京、长春、上海等16城入围中央财政支持住房租赁市场发展首批试点城市名单。

经过两年发展,各城市租赁住宅市场建设落地执行情况到底如何?哪些在“真抓实干”?哪些仍在“探头观望”?

此番我们全面盘点2016年以来纯租赁以及自持用地出让规模、开发进度、运营模式等。通过现状梳理,我们发现:

一是整体当前租赁住宅用地供应规模偏小,通过租赁住宅用地、自持运营宅地和集体建设用地建设租赁住房总建筑面积不足3000万平方米;

二是供地在城市间和城市内部严重分布不均,城市方面主要集中在上海、杭州、南京、北京等个别城市,城市内部远郊区域占比过高,而这些地区对租客而言却普遍缺乏吸引力,造成供需错位不匹配。

三是开工进度过于缓慢,落地项目凤毛麟角。近七成租赁住房用地尚未开工,其余开工项目尚未有运营产品落地;或许因为重资产开发运营尚未有足够人才储备、成熟模式案例可借鉴复制,注定需要更长时间,自持用地更是无一正式对外招租运营,以租代售的项目也是凤毛麟角。

展望未来,我们认为存量市场仍有巨大的挖潜空间,建议将更多工业、仓储、集体用地等加快开发建设租赁住房,并适当增加中小套型租赁住房比重,着力缓解租赁用地供应压力。与此同时,下一阶段租赁市场发展仍需强强联合,建议嫁接长租公寓、互联网金融等多领域资源,着力支持租赁市场做大、做强。

供地规模:仅27城以租赁、自持、集体三渠道新增租赁用地约2300万平方米

目前,租赁用地主要有两种供地形式,即国有经营性用地中招拍挂租赁住房用地以及利用集体建设用地建设租赁住房,前者依据开发企业自持比例不同,进一步细分为租赁住宅用地(R4)和含自持比例宅地。

1、租赁住宅用地(R4):11城总量不足900万方,上海占比过半、南京杭州次之

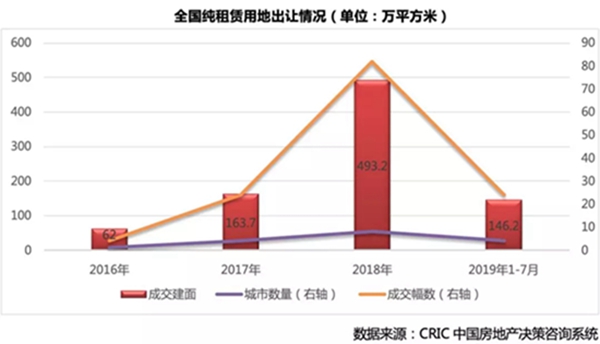

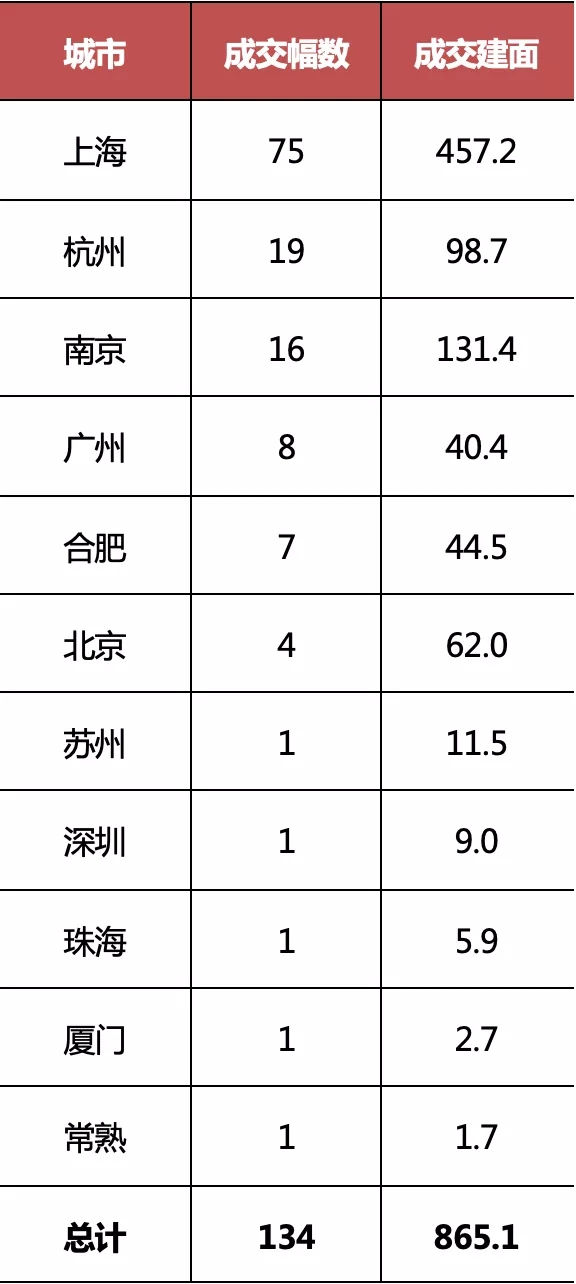

2016年9月底,北京在全国层面率先出让了位于海淀和大兴区域的4宗纯租赁用地,随后上海、广州、深圳、杭州等城市迅速跟进,相继挂牌出让多宗纯租赁用地,并加快供地节奏。截至2019年7月,全国共计11个城市挂牌出让134幅纯租赁用地,成交总建面865.1万平方米。

2016-2018年,全国纯租赁用地成交规模提速增长,无论是成交幅数还是成交建面都以逐年翻两番的高速增长。另外,城市参与度也在提升,越来越多的城市开始挂牌出让纯租赁用地,从2016年仅有北京,到2017年的上海、广州等7城,再到2018年珠海等三线城市加入供地城市行列。2019年1-7月,纯租赁用地成交总建面146万平方米,同比下滑35%,显示供地节奏有所放缓。

纯租赁用地成交规模高度集中在上海、南京和杭州等部分一、二线城市,其中上海纯租赁用地成交异常活跃,共计挂牌出让75宗纯租赁用地,成交建面多达457.2万平方米,占比皆过半。足以说明上海市政府支持发展住房租赁市场的决心已定,并在供地环节予以积极支持。其次为南京和杭州两市,纯租赁用地成交幅数都在15幅以上,成交建面都在100万平方米左右。多数城市纯租赁用地成交幅数都在10幅以内,其中不乏广州、合肥等。厦门、珠海、常熟等市成交规模显著偏低,至今仅出让了一幅纯租赁地块,成交建面皆不足10万平方米。

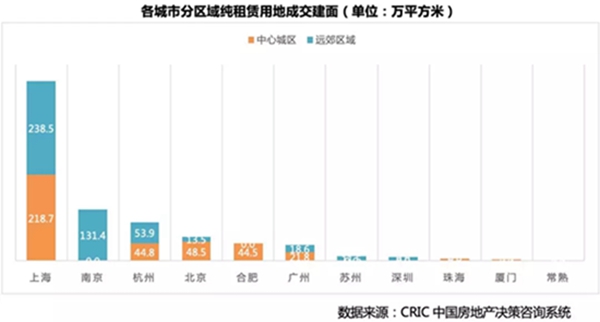

分区域来看,中心城区、远郊区域分别成交387万平方米以及478万平方米纯租赁用的用地,成交占比分别为45%和55%。其中,上海、杭州和广州成交区域分布较为平均,中心城区以及远郊区域成交占比各半。北京主要集中在中心城区,合肥、珠海以及厦门更是全部位于中心城区。反观,南京、苏州、深圳等全部来自于远郊区域。

2、含自持比例宅地:23城353宗约860万方,近8成自持比例小于30%且远郊地块居多

相较于纯租赁用地大都采用定向出让的方式,自持用地出让方式更为市场化,民营房企的参与度也更高。

目前,自持用地出让主要包含“约定自持”和“竞自持”两种形式,前者顾名思义是在土地出让公告中约定一定比例的面积由受让方持有,而后者则是近年在“控房价、稳地价”的调控基础上诞生的新型土地竞价模式,意即当土地竞买报价达到预设的限价上限时,不再接受更高报价,转为现场竞报企业自持商品住房面积或比例。

截至2019年7月,全国共计23个城市挂牌出让353宗自持用地,累计自持建面857.4万平方米。

分城市来看,自持用地出让规模依旧高度聚集在头部城市,尤以土拍异常火热的核心一二线城市为甚。杭州、上海自持用地成交最为活跃,成交幅数都在90幅以上,占比过半,成交建面皆超100万平方米。其次分别为天津、北京,成交幅数都在25幅以上。其中,北京以高自持比例著称,4成以上自持用地所对应的自持比例皆超30%,且有4宗地自持比例达到70%。6成以上城市成交规模偏低,仅零星出让了部分自持用地,成交幅度皆不足10幅。并且,自持比例普遍不高,近4成城市成交建面不足10万平方米。譬如,宁波仅鄞州区成交两宗自持用地,累计自持建面低至2.4万平方米。

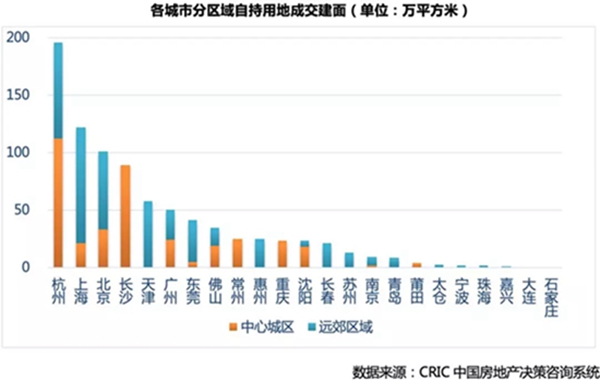

分区域来看,中心城区、远郊区域分别成交380万平方米以及477万平方米自持用地,成交占比分别为44%和56%。其中,杭州、佛山、沈阳等新晋出让自持用地主要集中在中心城区,长沙、常州、重庆更是全部位于中心城区。反观,上海、北京、天津等则主要集中在远郊区域,惠州、长春、苏州等更是全部来自于远郊区域。

值得一提的是,新晋出让自持用地所对应的自持比例普遍不高,近8成地块自持比例不足30%,更有2成以上地块自持比例低于10%。说明房企对于自持用地竞价甚为理性,普遍不愿意以高自持比例的代价拿地,“限地价、竞自持”新规确实在很大程度上减缓房企高价拿地热情。

3、集体用地租赁住房:尚处探索阶段,试点18城进度不一、北京供地规模最大

区别于纯租赁用地以及自持用地大都来自于增量国有建设用地,集体建设用地建设租赁住房则是盘活存量土地资源,在增加租赁住房供应的同时,还可以缓解核心城市供地压力。

2017年8月,国土部、住建部联合印发了《利用集体建设用地建设租赁住房试点方案》,选定北京、上海、沈阳等13城作为首批试点城市。2019年1月,试点城市进一步扩容,新增福州、南昌等5城。

首批入围城市仅4城公布了具体的集体建设用地供应计划,其中,2017-2022年北京计划供应共计1000万平方米集体建设用地建设租赁住房,2018-2020年广州、合肥、南京分别计划供应300万平方米、45万平方米以及30万平方米集体建设用地建设租赁住房。其余城市虽然也都发布了三年或者五年规划,但均未设定具体量化的供地指标。

从供地计划执行情况来看,北京顺利完成了近两年的供地计划,2017年、2018年皆供应200万平方米以上的集体建设用地,上海、广州、福州等市也有多宗集体建设用地入市供应。总的来说,一线城市供地计划完成情况更为理想,二、三线城市多数是停留在规划层面。

分区域来看,已供应或规划试点集体建设用地主要集中在远郊区域,上海供应的5幅地都位于松江区,北京也大都在大兴、房山、昌平等远郊区域。虽然中央和地方都要求在区位条件好、交通便利的地方选址,但符合条件的集体建设用地十分有限,选址难、开发资金受限等多方面问题是许多试点城市进展缓慢的原因所在。

开发现状:或摸索或观望,纯租赁宅地开工不足3成,自持用地均未实质运营

近七成租赁住房用地尚未开工,其余开工项目尚未有运营产品落地;或许因为重资产开发运营尚未有足够人才储备、成熟模式案例可借鉴复制,注定需要更长时间,一般情况下多数项目需要2-3年。即便在开发施工进度全面领先的上海,据悉2019年底才有4块纯租赁项目入市,从开工到正式招租运营最快也要1年半之久。

1、不足三成纯租赁用地开工,仅上海4项目预计2019年底入市

纯租赁用地普遍缓开工,截至2019年7月份,全国共计成交134宗纯租赁用地,其中不足3成的纯租赁用地现已开工,半数以上地块仍处土地平整阶段,另有近2成地块尚未动迁,可见纯租赁用地开工进度普遍滞后。

分城市来看,上海不仅纯租赁用地成交规模优势显著,而且开工进度也全面领先。截至2019年7月,上海共计成交75宗纯租赁用地,其中31幅地块相继开工,占比多达41%,开工率明显高于不足3成的全国平均水平。

纯租赁用地开工、施工周期普遍较长,一般情况下开工周期需要2年之久。典型如上海,目前进入开工阶段的纯租赁用地,6成以上项目都是2017年出让的纯租赁用地,另有2成以上项目是2018年出让的纯租赁用地,显示上海多数纯租赁用地从拿地到开工的时间周期都在2年以上。

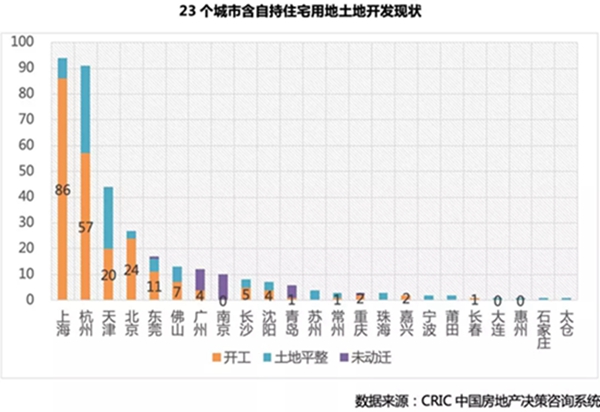

2、六成以上含自持宅地开工,但都是销售住房,自持租赁住房均未实际运营

纵观各城市自持用地开工进度,基本可以划分为以下两类:

其一,快周转开发模式,典型如上海,截至2019年7月共计挂牌出让94宗自持用地,其中86宗自持用地相继开工,占比高达91%。并且,2019年新晋出让的自持用地,仍有七成以上项目陆续开工。

其二,平稳开发模式,典型如杭州,截至2019年7月共计挂牌出让91宗自持用地,其中57宗自持用地现已开工,占比约63%,2019年新晋出让的自持用地皆未开工。

但最关键的是:虽然含自持住宅土地整体开工进度较快,但实际施工项目仍仅限于可销售产品,租赁住宅产品开工、施工进度并不同步。即便快周期开发的上海,2016年出让的自持用地仍未正式对外招租运营。究其原因还是在于自持转租不同于传统的销售型产品,普遍是精装修交房入住,注定是重资产开发运营模式。因此,为了尽快实现资金回笼,自持用地普遍率先开工可售产品,待现金流回正才会花费更多的时间、精力开发运营自持产品。

运营模式:可借鉴模式少有,出现自持运营、长租代售、“摊租入户”代售三种

纵观租赁用地开发运营模式,可借鉴、复制的成熟案例少之又少,但目前市场个别项目已经形成三种操作模式:

其一,自持运营。这既是落实“租购并举”住房基本制度要求的政策导向,也是未来合规、主流的租赁住房市场经营形态,目前此类典型项目尚未落地,最快或将今年年底上海有3个项目进入实质招租运营阶段。但其模式可从现在各城市如上海的公租房运营和商办项目(特别是开发企业被禁止分割销售的酒店公寓项目)改建租赁住房。

目前自持运营仍处试水环节,多家开发商跃跃欲试,万科、龙湖、旭辉等纷纷建立旗下长租公寓品牌,重资产自持的项目也不在少数。不过,自持运营项目亟需打造产品特色,以便增加租赁客群的粘性,否则租金难有溢价空间,极端情况下甚至会陷入价格战的窘境。区别于销售型快周转产品,自持转租开发运营周期过长,前期需花费更多的时间精力以及沉淀更高的资金成本,并且产业链尚不清晰,盈利模式更需摸索。

其二,长租代售。开发商与承租人在法律合规范围内一次签订10年甚至20年的长期租赁合同,以租金冲抵项目开发运营各项成本支出。以租代售的弊端在于租赁期限过长,普遍要求在10年及以上,联系到租赁群体的高流动性特征,适租客群毕竟有限,出租率难以保障。

更重要的是,以租代售也有“挂羊头卖狗肉”之嫌,本质与销售型产品无差,似有“打政策擦边球”的味道。一旦地方政府严监管,以租代售运营模式也有一定的违规风险。

其三,“摊租入户”代售。将自持面积按不同比例“分摊”至每套在售房源之中。在销售阶段,开发商与购房者签订租、售两份合同,购房者同时取得销售面积的所有权以及自持面积的租赁权。分割销售的优势在于可以迅速变现,减轻企业资金周转压力;弊端在于产权界定不清晰,购房者仅取得自持面积的租赁权,所有权仍归属开发商,后期续租、转售等环节难免会存在一定的法律风险。

市场展望:租赁供地挖潜存量市场,引入长租公寓、互联网金融等领域资源开发运营

展望未来,我们认为存量市场仍有巨大的挖潜空间,建议将更多工业、仓储、集体用地等加快开发建设租赁住房,并适当增加中小套型租赁住房比重,着力缓解租赁用地供应压力。与此同时,下一阶段租赁市场发展仍需强强联合,建议嫁接长租公寓、互联网金融等多领域资源,着力支持租赁市场做大、做强。

1、存量市场有巨大挖潜空间,工业、仓储、集体用地等将是转性开发租赁住房的“金矿”

受经济发展水平、人口流动等多方面因素影响,租赁市场需求高度集中在核心一二线城市,但由于核心一二线城市供地长期受限,租赁用地供应更是紧缺。近年来,仅限于上海、南京等部分城市加大力度供应租赁用地,多数城市租赁用地成交规模显著偏低,供需错配已是当下租赁市场面临的一大难题。

我们认为在增量市场加快租赁用地出让规模的同时,存量市场仍有巨大的挖潜空间,一方面,允许闲置的存量商办住房改建长租公寓;另一方面,秉持土地集约开发利用原则,建议将更多工业、仓储、集体用地等加快开发建设租赁住房,并适当增加中小套型租赁住房比重,着力缓解租赁用地供应压力。

2、开发运营乃至盈利模式仍需摸索,建议嫁接长租公寓、互联网金融等领域资源强强联合

相较于销售型产品“短平快”的开发模式,租赁型产品属“慢工出细活”,项目成功的关键在于打造特色性社区文化、提供社群增值服务等。因此,租赁型产品开发运营阶段往往需要花费更长的时间精力以及沉淀更高的资金成本,投资收益率大都不高,投资回收周期也普遍长于销售型产品。受此影响,目前租赁市场正处快速发展期,诸如前期开发、后期运营乃至盈利模式仍处探索阶段,并未形成完整的产业链,很大程度上拖累租赁用地整体开发进度。

我们认为下一阶段租赁市场发展仍需强强联合,建议嫁接长租公寓、互联网金融等多领域资源,着力形成“1+N”的组团优势,以便支持租赁市场做大、做强。譬如,在开发运营阶段可以引入长租公寓企业,着力打造智慧化社区,提升租赁社群粘合力;又如在市场推广阶段可以引入互联网金融企业,以便为租赁社群提供租金分期贷等一系列金融产品,缓解一时的资金周转压力。