[摘要] 长期以来,区域经济发展的不均衡使得流动人口规模日益壮大,2010年后整体规模一直维持在2亿人以上。

长期以来,区域经济发展的不均衡使得流动人口规模日益壮大,2010年后整体规模一直维持在2亿人以上。

庞大的流动人口规模带来了大量的居住需求,也推动整体房地产市场向前发展。但近年来,随着区域中心城市的崛起和户籍政策的改革,流动人口规模、结构及区域分布都发生了改变。

为了更好的探究大城市流动人口的购房需求,我们以人口净流入量(常住人口减户籍人口)超过100万的24个大城市流动人口为例进行了系统研究。

流动人口规模维持2.3亿人以上

据流动人口发展报告,2010年之前全国流动人口规模一直保持着较快的增长速度,而在2010年之后流动人口总量增速放缓,至2014年流动人口总量达到峰值2.53亿。其后三年,流动人口总量一直呈下降趋势,截至2018年流动人口总量已下降至2.41亿人,较高峰时期减少了1200万人。

流动人口规模的下降,一方面是由于户籍政策改革使得部分流动人口转化为当地户籍人口,另一方面也与中小城市承接产业转移、吸引人口回流有关,如阜阳、徐州等城市近年来均出现了明显的人口回流迹象。

不过,从流动人口规模的下降速度来看,近三年来的流动人口规模减少较为缓慢,仅有下降的第一年减少数量超过500万,随后两年均在200万以下。照此速度预计,在未来三年内,流动人口规模仍有望维持在2.3亿人以上。

7成以上住房需求依赖租房解决

庞大的流动人口规模带来了巨大的居住需求,但受制于购买力、个人居留意愿等多方面因素,流动人口的居住需求往往依靠租房来解决。

根据国家卫健委在2017年对流动人群的调研数据统计,在当前流入地拥有住房的流动人口占比仅有29%,7成以上的流动人口在本地居住都是租房。

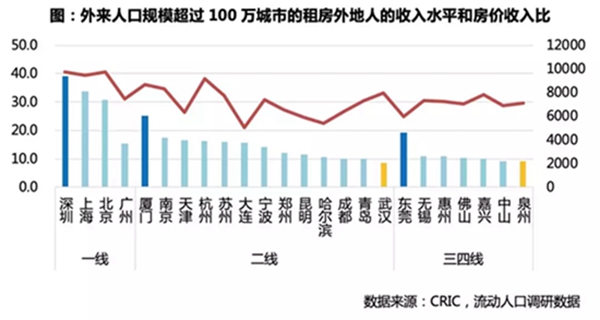

这一现象在流动人口规模较大的城市表现更加明显:外来人口总量超过100万的各大城市中租房的流动人口比例平均值达到81%,超出整体平均值约10个百分点。也就是说,在这些流动人口规模较大的城市中,外来人口的居住需求更加依赖租房来解决。

相比于其他城市,泉州、东莞、惠州、宁波、佛山等城市流动人口租房(含包住)的占比更高,其中泉州和东莞的比例甚至超过95%。

这些城市的共同特点就是当地制造业十分发达,且拥有多个门类,因此当地的流入人口也多从事这一行业,而制造业收入水平相对较低,同时流动性也比较强,在本地长期居留意愿较低,如泉州愿意居住5年以上的外来人口占比还不足2成,因此在本地买房的外来人口较少。

经济基本面决定购房客群质量

虽然流动人口规模、结构、分布以及住房现状会影响各城市的住房需求,但由于各城市房价水平、收入水平、房租水平存在较大差异,各城市在购买能力方面存在较大差异,同时各城市的人才与户籍政策、房地产调控政策、社会保障等方面也各不相同,这些都会影响各城市流动人口的居留意愿。

从收入水平来看,外来人口规模在100万以上的城市,其租房外来人口的家庭月收入大都在6500元以上,其中上海、北京和深圳的外来人口家庭平均月收入都在9000元/月以上,购买力相对较强。

不过,也有少数城市,如大连、哈尔滨、昆明等经济发展相对较弱的城市,租房外来人口收入水平相对较低,如大连,在本地无房的外来家庭月平均收入才刚超过5000元/月,是24个城市中收入水平最低的,购买力相对较弱。

也有一些城市,外来人口在此地买房相对容易,比如武汉、泉州,两地的房价收入比在各能级城市中都是处于最低水平,分别仅有8.4和9.1,外来人口平均在本地只需不到10年的时间就能买一套房,买房压力相比其他城市小得多。

高房租群体“租不如买”

由于我国租金水平相对较低,而房价却在近两年明显上涨,因此大部分城市租金回报率都比较低。以此来看,相比于买房,租房似乎更为划算一些。但联系各城市租金和房价水平能够看出,并非所有城市均是如此。

在平均房租相对较高的重点一、二线城市中,在众多租房的外来人口中,愿意花高价钱租房的流动人群也不在少数。以平均租金的2.5倍作为高租金标准来统计,典型人口流入城市的高租金群体占比都在5%以上,其中北京和杭州的比例均超过了10%,深圳和上海的比例也有8%。

而武汉、郑州和哈尔滨等城市,由于金融、人工智能、互联网等行业发展较弱,高收入人群也比较少,因此高租金群体占比也明显偏低,比例均未超过5%。

对于这些高租金群体占比相对较高的城市来说,每月住房租金加上夫妻双方公积金已经能够覆盖买房的每月月供,由此来看,租房显然就不是那么“划算”了。同时,这些城市外来人口规模又比较大,房租上涨压力较大。在此影响下,这一群体的购房意愿将更为强烈,其租住需求也能较快的转化为买房需求。

经济发达城市居留意愿更高

24个典型城市中,居留意愿最高的当属厦门,高达81%,其中愿意长期居留的占比高达39%,和青岛并列居于第一位,成为最受外来流动人口青睐的城市,究其原因,主要是两城市均为海岛城市、环境优美、加之城市地位显著、经济发达,因此长期居留意愿明显高于其他城市。

值得一提的是,北京、上海、深圳、杭州等一线和准一线城市的长期居留意愿并不十分突出,分别为34%、26%、31%和25%,主要是由于这些城市房价高昂,房价收入比多在20年以上,较大的购房难受让许多人流动人口对这座城市“望而却步”。

杭州“引人”带来更多外地刚需

近两年,很多城市展开了激烈的“抢人大战”,杭州也不例外,一直积极加大引人力度,今年4月,杭州放宽落户政策,全日制大学专科及以上、在杭工作并缴纳社保的人才可直接落户;8月份政府提高应届高学历毕业生生活补贴政策,除补贴金额提高外,本科生留杭也有补贴;加之杭州在互联网巨头阿里巴巴、网易的带动下,无疑是这轮抢人混战的最大获利者。

根据杭州市委人才办最新数据显示:2019年前8月,杭州新引进大学生14.09万人,每个月基本呈现梯度上升趋势,前8月人才流入量同比增长超过100%。大量的外来人口尤其是高端人才流入给杭州带来大量潜在的置业需求。按照这一速度,2019年杭州常住人口规模大概率突破千万。

从增加的常住人口结构来看,2018年增加的33.8万常住人口中,人口自然增长量仅6万人,机械增加量达27.8万人。这很大程度是由于近些年杭州加大了引人的力度和补贴力度,加之自身经济发展较好,因此人口增量显著。

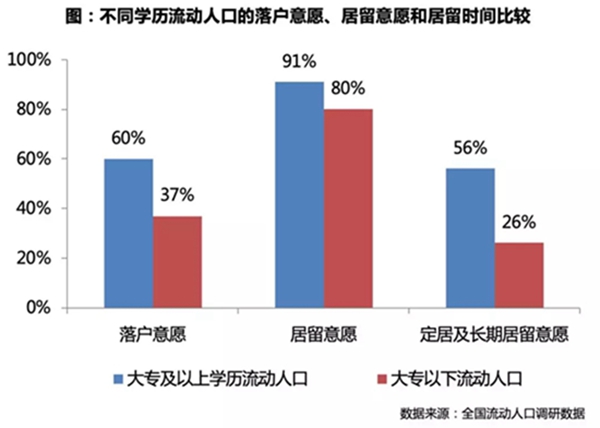

从落户意愿上来看,大专及以上学历流动人口的落户意愿占比高达六成,远高于大专以下流动人口的落户意愿37%;从居留意愿上来看,大专及以上流动人口居留意愿超9成,较非高学历者的居留意愿高出10余个百分点。

就居留时间上来看,大专及以上学历流动人口中定居和具有长期居留意愿(居留时间超5年)的占比高达56%,其中定居的占比高达48%,长期居留意愿的占比相对较少,可以看出高学历流动人口居留的决定十分之坚定;相比之下,大专以下流动人口的定居和具有长期居留意愿的比重仅有26%,其中定居和长期居留意愿的比重势均力敌,均占13%。

随着杭州互联网经济的快速发展、收入水平有了明显的增加,大量人口涌入,使得杭州房地产市场热度大幅提升,商品住宅价格也随之升至高位。根据杭州统计局数据显示,杭州9月份商品住宅价格接近2.6万元/平方米,高昂的房价势必对流动人口的购买力产生较大影响。因此在计算杭州实际的购房能力和购房规模时我们要充分考虑购房者的收入水平。

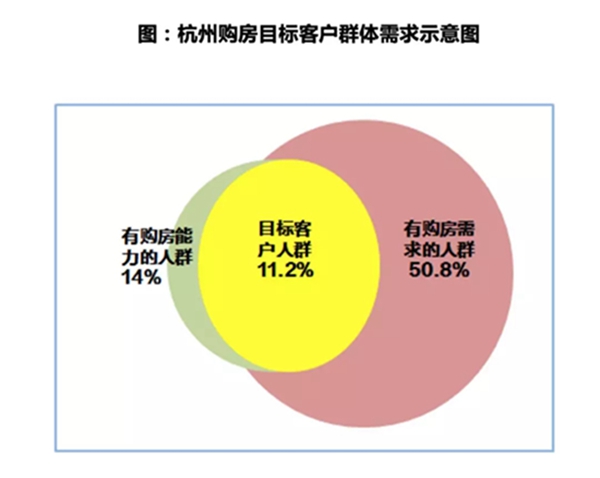

综合考虑上文提到的种种因素,再结合长期发展的条件进行筛选,据我们测算,在杭州流动人口中,同时具有购买力和购买需求的占比约为11.2%。(以下称为核心刚需)

按照207万流动人口来测算,同时具有购房意愿和购房能力的约有23.2万人,若按杭州2018年城镇居民人均住房面积37.3平方米/人计算,预计可产生865万平方米的购房需求,这一体量接近杭州1.5年的刚需成交量。

值得注意的是,由于相当一部分引入人才是应届毕业生,尚无足够的购房能力,因此他们的租房需求十分旺盛,他们对租赁住房及人才公寓的需求旺盛,为提高城市吸引力,杭州还应进一步加大公租房的供给力度。

东莞“引人”容易“留人”难

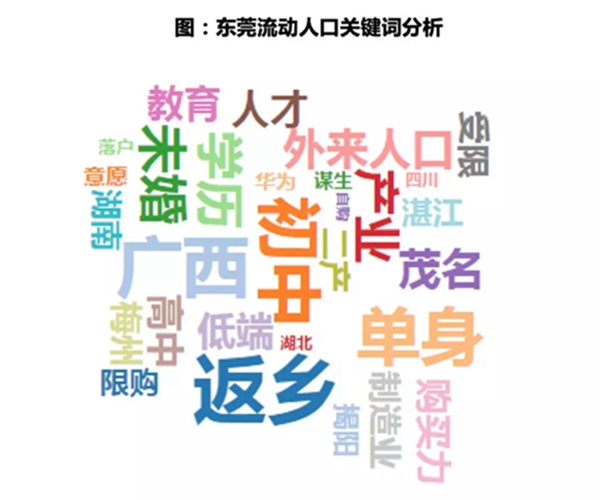

统计局数据显示,2018年东莞常住人口量达839万,而户籍人口仅有232万,非户籍常住人口高达607万人,这一数值仅次于上海、深圳、北京三个一线城市;同时就非户籍常住人口占比来看,高达72%,在全国居于首位,是最为典型的“移民城市”。但是与外来人口众多的京、沪、深等城市不同,东莞由于产业整体较为低端、外贸依赖严重、收入水平居于低位。

由于历史原因,东莞对外贸依赖极其严重,其制造业为主的产业特性,导致其流动人口与其他一二线城市存在较大差异:

首先,学历低。国家卫健委发布的《中国流动人口发展报告2018》中提到,京津冀城市群高素质流动人口占比最高,其次为成渝城市群,接下来依次是长三角、长江中游和珠三角;其中珠三角流动人口中大专及以上的比例仅为16.42%,居于最末位。根据2017年全国流动人口调研数据,东莞大专及以上学历人口仅占11.6%,在珠三角城市群中也居于低位,而占比最高的是初中学历,占比高达55%,其次是高中学历,占比为29%,由此可以看出其流动人口整体学历水平之低,这也与其低端制造业为主的产业结构有直接关联。

其次,家庭小型化,单身居多。有半数以上的流动人口是未婚青年独自在东莞工作,其次是父母、子女组成的三口或四口之间,超六成的家庭把子女带在身边。

第三,90后青年为主。人口结构方面,从年龄结构来看,90后占比高达53%,其次是80后,占比为32%,70后相对较少,仅有13%,50后、60后更是寥寥无几;从性别结构上看,男女性别比为1.02,整体来看较为均衡。

第四,八成外地人月薪不足5000元。从收入水平上来看,平均收入水平均4088元/月,月工资收入在5000元以上的流动人口占比仅有21%,近六成流动人口月工资收入在4000元以下,18%的流动人口月工资收入不足3000元,可以看出东莞整体的工资水平是比较低的。

第五,省外外来人口主要来自广西、湖南。八成流动人口均来自省外,其中以广西、湖南居多,两省(自治区)分别占据外来人口总量的17%、16%,此外湖北、四川、江西、河南、贵州等省也占据一定的比重,其余省份占比则处于较低水平。总的来看,来东莞的跨省流动人口多来自南方经济欠发达省份的三四线城市。

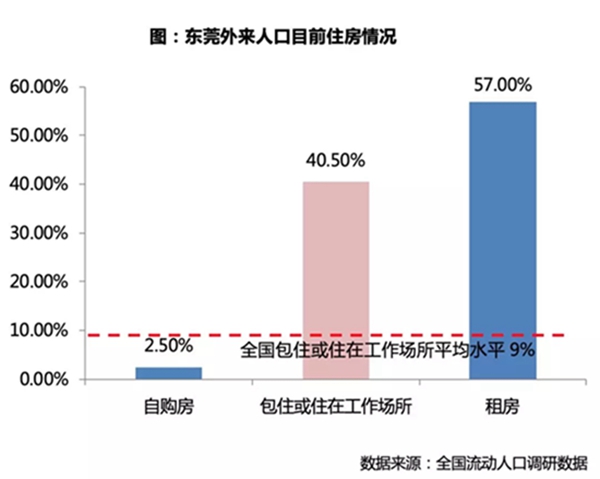

第六,有超四成流动人口是由单位、雇主包住或者是住在工作场所。这一水平明显高于全国平均水平9%;另有3成流动人口的平均房租在588元/月,占月平均收入的14%,住房支出比重明显低于一二线城市;值得注意的是,仅有2.5%的人拥有自住房,比全国平均低了22个百分点。

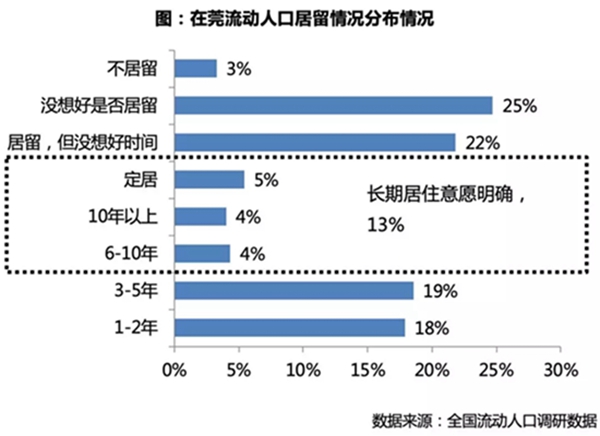

全国流动人口调研数据显示,来莞流动人口的落户意愿并不强烈,有明确落户意愿的流动人口不足三成(四成人未明确表态),究其原因,主要是由于东莞户籍含金量不及京、沪。

另一方面,随着农村承包地、宅基地、惠农直补等利好政策出台,土地价值越来越高,使得农村户口的“含金量”也逐渐提高,外来流动人口落户的意愿也被大大挫伤。

综合落户意愿以及居留时间两方面因素综合考虑(取长期居住和落户的并集),仅有16.8%的外来人口愿意留在东莞长期发展,按照东莞600余万流动人口来计算的话,愿意长期留在东莞、落户东莞的流动人口仅有100万人。由此可见,尽管东莞外来人口数量庞大,但最终能留下的数量却并不多。大部分的人来莞只是“谋生”的手段,他们缺乏长期的职业规划,这部分人很大程度上会返回故乡。

但是值得注意的是,随着收入水平的提升,外来人口也更愿意留下。譬如个人月收入达8000元/月的居留意愿达38%,较月入4000元/月群体高出了15个百分点。

近年来随着市场热度的提升商品住宅价格也出现了快速上涨,为了对流动人口的购房能力有一个更好的衡量,我们根据东莞的房价和合理的房价收入比反算出具有购买能力的工资水平的最低值约为6000元/月,据此,我们将目标客群的收入标准设定为个人月收入6000元或者家庭月收入12000元以上。而后,再结合长期发展的条件进行筛选,可知在东莞流动人口中,同时具有购买力和购买需求的占比约为5.3%。(以下称为核心刚需)

按照600万流动人口来测算,同时具有购房意愿和购房能力的约有31.8万人,按照人均住房面积30平方米/人计算。预计将产生954万平方米的购房需求,这一体量接近东莞5年的刚需成交量。

前不久,东莞发布了《东莞市人口发展规划(2020-2035年)》,规划提到:东莞将实施积极的人口调控政策,单就近期目标来看,2025年,全市常住人口要达到960万人;户籍人口达360万人。而目前东莞常住人口量仅839万人,户籍人口232万人,距离2025年规划户籍人口和常住人口缺口均在120万以上,即便按照目前的居留意愿和收入水平来看,也可为东莞带来6.4万的核心刚需。

为了早日实现千万人口的目标,早在2018年,东莞就已经放松了落户政策,在全国率先取消积分落户政策,只要同时符合“两个五年”即可落户:(一)持东莞有效《广东省居住证》且累计时间满5年(60个月);(二)在东莞正常参保,且在东莞参加社会养老保险累计时间满5年(60个月,不含一次性缴费年限)。落户门槛明显降低,学历不再是限制落户的拦路虎,低学历的产业工人有了落户希望,可进一步提升东莞的人口吸引力,落户规模有望进一步提升。

同时随着深圳地价的飙升,近2年华为、阿里、京东等互联网巨陆续把企业总部或重要部门落户迁至地理位置同样优越、地价相对便宜的东莞,这与2018年东莞人社局公布的落户人口数据一致, 2018年东莞人才入户数超15万人,与前五年的总数相当,人才加速集聚。

就东莞自身举措而言,在提升劳动力素质上也不遗余力,2018年开始实施的《东莞市人民政府关于实施百万劳动力素质提升工程打造“技能人才之都”的意见》提出,力争到2021年,实现“十百千万百万”的目标,其中“十”是指技术工人的比例提升10%以上,即至少将推动60万人进入技术工人的行列,随着这部分群体的收入提升,可为东莞新增8-10万的核心外来客群,相当于目前核心刚需总量的1/3。

随着产业升级红利的释放,东莞以制造业为主的弊端会逐步改善,经济会更上一个新的台阶,同时在智能制造等新兴产业的带动下,大量的高端人才、技能型人才在东莞涌现和聚集,进一步完善东莞人口结构,优化外来人口素质水平。若东莞的发展目标能够如期按步完成,综合人口增长和收入提升来看,2025年前东莞核心刚需将至少增加15万人,成为刚需产品去化的重要动力。

对于24个典型人口流入型城市从购买力、房租情况、居留意愿、引人政策以及城市认同感等4个方面进行了系统梳理和评价,结果发现:深圳、武汉、东莞是各能级城市中流动人口购房需求较为突出的三个城市,现状需求较大。

分能级城市来看,一线城市中深圳流动人口购房需求最为突出,主要是由于其落户政策较为宽松,而与深圳并列居于第一位的广州,其最大的优势是由于房价相较其他三个一线城市,明显处于低位,城市吸引力明显提升,居于第三和第四位的分别是北京和上海,上海之所以处于一线城市垫底位置,一是由于房价处于高位,其次,外来人口的落户意愿和居留意愿明显不及北京,使得核心客群占比低于北京,因而在一线城市中居于末位。

二线城市中,武汉基于其低房价的因素,居于首位,其次是杭州、宁波等城市,这类城市流动人口规模大,近两年常住人口规模大幅提升,使得购房需求居于高位。

三四线城市中,流动人口购房规模居于首位的是东莞和佛山,两城都是制造业较为发达、外来人口规模较大的城市,近些年,产业经济有了较快的发展,因此在三四线城市中较为突出。

就未来趋势来看,杭州、武汉、宁波这类城市无疑是最值得关注的城市,这类城市高学历人口占比高,核心客群占比相对较高,并且常住人口增势也较为突出;另一方面,武汉房价相对处于较低水平,购房能力较强,加之武汉社会认同感较强,无形之中提升了流动人口的居留意愿,后期可重点关注。此外,厦门、青岛这类环境好的城市,因为这类城市可适当关注。

北京、上海、深圳这类城市受高房价的影响,需求虽然受到制约,但由于城市综合实力强,外来人口规模大、学历高,购房需求持续性也较好,可长期关注。

至于风险城市,最为突出的当属天津和苏州,两城市近些年受产业转型的影响,经济增长失速,对外来人口的吸引力明显下降,以苏州为例,受外资大量撤离影响,经济增速明显趋缓,导致外流人口流入量增速趋缓,近三年其常住人口仅增加10.6万人。受产业转型持续的影响,这种趋势短期内还将继续延续,因此房地产需求增长也会受到一定程度的影响。

此外,还有2个风险城市值得一提,分别是哈尔滨和大连,两城均为东北城市,人口外流也十分严重,尤其是哈尔滨,2018年其常住人口规模已经呈现负增长趋势,当地的购房需求增长动力堪忧,流动人口的需求在低位更在意料之中。

>>>12月21日,青岛新闻网免费看房车西海岸线发车,海尔/绿地等82-182㎡住宅近地铁!网友可点击链接报名参加!关注微信公众号“青岛看房车”,每周看房优惠信息早知道!