[摘要] 自2017年租购并举政策的出台,住房租赁市场开始进入高速发展阶段,经历了风口期简单粗放式的增长阶段,行业逐步转向去伪存真

自2017年租购并举政策的出台,住房租赁市场开始进入高速发展阶段,经历了风口期简单粗放式的增长阶段,行业逐步转向去伪存真、理性发展的阶段。在资本的推升下,凭借对政策的利好预期,上千家长租公寓蜂拥而至,大浪淘沙。

在这一行业背景下,2019年,租赁行业的分化现象不断加剧,从城市层面到企业层面,未来,国家也将着力发展高质量的城市群,以新旧动能转换作为驱动引擎的城市群,新经济的活力和人口的流动,也将拉大城市间租赁市场的差距。

分化已然成为租赁行业的年度关键词。

核心一线城市的租赁市场价值凸显

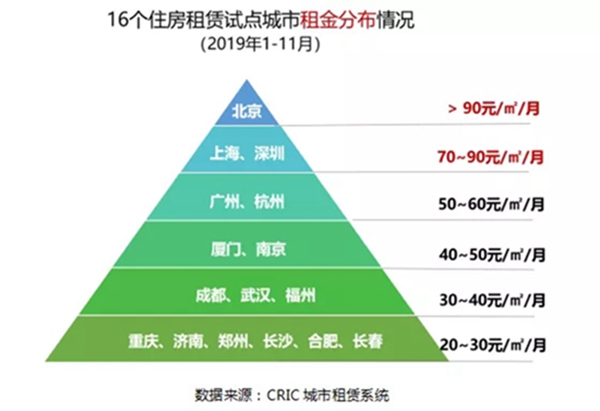

通过对全国16个住房租赁试点城市2019年1-11月市场租金的统计分析,发现不同能级的城市之间租赁市场分化的现象显著。

从绝对租金水平来看,城市租金呈金字塔分布,最大租金差距达到3-4倍。北京、上海、深圳这类核心一线城市的租金水平最高;其中,北京的租金坪效最高,新一线城市杭州的租金与其他城市拉开一定差距,与广州位于同一梯队。

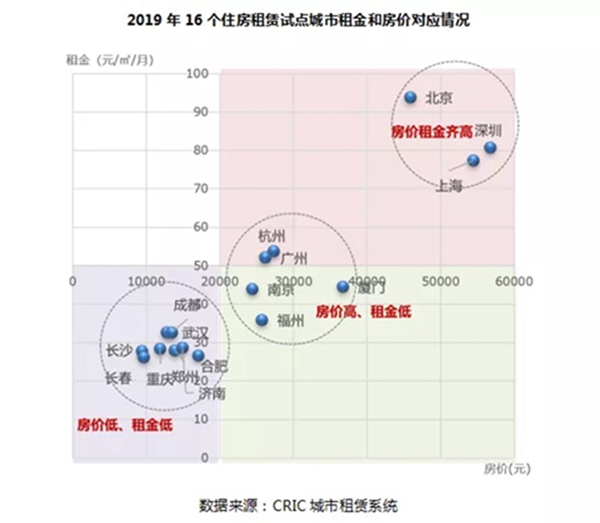

通过将城市房价和租金结合分析,可以看出,房价越高的城市,租金越高。将16个住房租赁试点城市按照价格分类对应来看,目前,北京、上海、深圳属于房价租金齐高的城市,杭州、南京、厦门、福州属于房价高而租金低的城市,而成都、重庆、武汉、合肥、长沙、郑州等城市则属于房价低租金低的城市。

从租赁市场规模来看,城市分化严重。根据2019年租金测算,北京、上海、深圳三个城市的租赁市场规模总计约5000亿,约占16城规模总量的六成,聚集了国内大部分的租赁需求。

此外13个城市中,市场规模在500亿到1000亿的仅广州1个城市,杭州、南京、武汉的市场规模200亿到500亿之间,而200亿规模以下城市达到9个,市场分化现象显著。

长三角区域发展租赁市场的质地较好

整体来看,国内租赁市场比较活跃的城市主要集中于长三角、京津冀及粤港澳大湾区。其中,京津冀区域由于北京在经济和人口方面的虹吸效应,导致了区域内租赁市场呈现北京“一城独秀”的局面;而粤港澳大湾区的深圳、广州存在城中村的历史遗留问题,对长租公寓的推进有一定的影响。

相对而言,长三角在发展租赁市场的道路上阻力较小,质地较好,市场化程度较高。

这主要是由于,一方面,长三角区域人口规模效应较大,流动人口体量较大。另一方面,长三角区域的新经济活力较强,独角兽企业总估值最高。

根据《中国流动人口发展报告2017》统计数据,三大区域均为人口净流入的状态,但对比三大区域人口的流动率来看,长三角和粤港澳大湾区人口净流入均接近2600万,双倍高于京津冀区域。北京作为京津冀区域的核心城市,对流动人口的吸纳能力最强,但虹吸效应也导致了区域内一城独秀,难以形成区域人口效应。

同时,除流动人口规模大之外,长三角区域的人口总规模为三大区域中最大,人口的规模效应对于区域经济的发展和租赁市场的活跃具备较强的支撑。

从新经济的发展方向来看,一个区域的独角兽企业数量和估值高低,也反应了一个区域新经济的活力和未来经济增长的潜力。根据2018年TOP100中国独角兽企业的分布情况来看,主要集中于长三角和京津冀的北京;其中,长三角区域独角兽企业的总估值最高,接近4000亿美元,企业数量达到39家,行业主要集中于金融和物流。

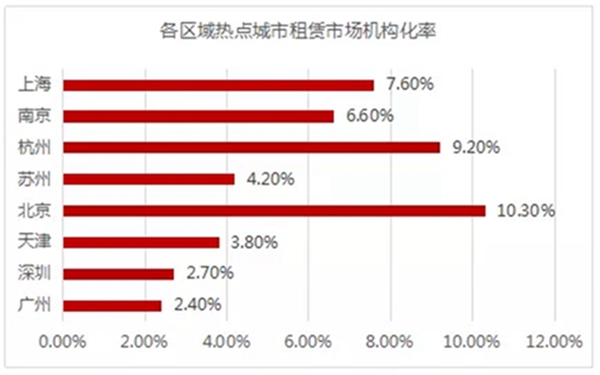

从三大区域热点租赁城市的市场机构化率来看,目前,北京的机构化率最高,究其原因在于北京存在庞大的租赁需求,也是分散式公寓头部企业自如、蛋壳的核心布局城市,而受北京的虹吸效应影响,天津的租赁市场机构化率则较低。

对比来看,以上海为核心的环沪城市群效应较好,长三角区域四大城市的整体机构化率相对较高。长三角优质的产业基础和人口规模,对于品牌公寓布局来说具有先天优势,基本已成为多数品牌公寓的必选城市。

至于深圳和广州,则由于城中村的历史遗留问题,导致机构化率较低。受到房源收购成本高企,城中村物业改造难度大、成本高,同时,大量低租金城中村房源竞争等因素的影响,品牌长租公寓的推进阻力相对较大。

城市内部租赁供应分布不均

在对比一二三线典型城市的租赁房源分布情况后,发现城市的租赁房源供应分布不均,多数城市供应主要集中分布于中心区域。由数据统计来看,中心区域房源集中度最高,基本汇集了过半的租赁房源。

究其原因,在城市的发展过程中,都遵循由中心向外扩散的规律。中心区域的交通便利,通达性好,生活配套完善,更能满足各类租赁需求。

同时,租房需求受通勤因素的影响较大,多数人会选择均好性较高的中心区域,由需求导致各类供应房源的租赁价值提升,市场供应的动力和积极性更大,进而形成分布不均的现状。

行业进入洗牌期,企业进入淘汰赛

目前,租赁行业正处于洗牌期,受整体融资环境趋紧的影响,前期高速扩张、经营跟不上扩张节奏的企业,将面临被淘汰出局的困境;而对于已具备规模优势、现金流充足、运营稳健的企业有望晋级下一阶段的竞争。

第一,部分中小规模公寓出局。据不完全统计,2019年共有9家公寓倒闭,同时,累计全国已有20多家中小规模公寓因经营不善、资金链断裂出局,行业洗牌进行中。

第二,头部企业保持相对稳健的增长节奏。根据《2019年三季度中国长租公寓规模排行榜》数据来看,头部企业增速相对平稳,继续保持领跑优势,如房企系的万科泊寓、龙湖冠寓和旭辉领寓,均保持较好的新店开业量和储备量。

头部企业凭借融资优势,已取得一定的规模及品牌优势,开始进一步着力提升运营质量,稳健运营;而部分企业已领先于行业,或将迎来盈利的拐点。

中小型长租公寓融资难

2019年,长租公寓企业融资领域的两级分化现象不断凸显,主要体现在以下几个方面:

第一,股权融资方面,由“多笔小额”向“单笔大额”转变,资本向头部汇集,中小公寓融资愈加困难。在行业洗牌加剧的现状下,投资中小规模品牌公寓的风险不断提升,导致资本的态度更为谨慎,而头部企业更容易获得资本的青睐。

具体来看,2019年自如、蛋壳、窝趣、魔方及城家五家公寓融得大笔融资共计18.4亿美元,远高于2018年公寓行业融资总额,头部企业占据了行业大部分的融资份额。

第二,资产证券化审核趋严,融资总额呈下降趋势,但强主体容易以高估值物业发行资产证券化产品。

2019年,长租公寓类资产证券化产品的发行笔数及融资总额均大幅下降,行业融资审核逐步趋严。融资产品的发行,涉及到对发行主体及物业质地的评估,受到发行主体的信用资质是否良好、涉及物业能否持续运营并产生稳定现金流等因素的直接影响。

目前,行业面临信用风险攀升的影响,具备高信用的强主体企业,如发行主体为集团实力较为雄厚的国企或房企公寓,资金链断裂风险较小,更容易以高估值物业或其预期租金收入为底层资产,发行资产证券化产品。

企业模式即将出现分化

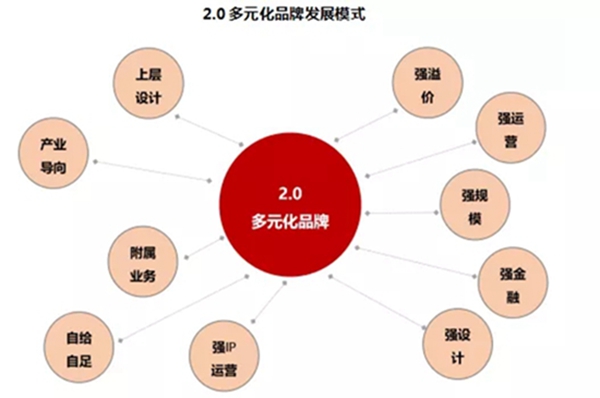

未来,行业在经历了必要的新陈代谢之后,由追求规模化的粗放式发展阶段迈入精细化发展阶段,将进入以运营为核心的2.0多元化品牌阶段,每家长租公寓企业都将根据自身的优势制定未来的发展策略。每一种类型的长租公寓自上而下的发展逻辑也会有所不同。

以房企系品牌为例,这类长租公寓品牌的优势在于强规模,背靠大型规模房企的优势,目前已处于行业领跑位置,在开发流程效率化,产品精细化的优势之上,将不断强化投资建设经营的全链条覆盖,整体上提升营收规模和利润率。

再如做强溢价的企业,在规模之外,专注于高端客户资源的运营,沉淀服务经验,把握核心优质物业的价值提升是其发展之道。

我们认为,市场分化现象的加剧是租赁市场告别野蛮生长阶段,走向价值回归的一种外在体现。

对企业而言,在高价值的市场中,挖掘客群的需求,精细化运营是必然的选择。这主要是由于租赁市场的人群覆盖面足够广,每一类客群的需求都是一个值得挖掘的细分市场。未来,唯规模至上的发展阶段将不断向价值至上、客户至上的阶段过渡,对于租赁市场的增长空间仍值得期待。