[摘要] 2019年房地产行业下行压力依旧,而在政策面强调求稳的主基调下,房企市值却迎来一波回升。截至2019年12月31日,百强房企中的上市房企总体市值上涨32.1%。

2018年下半年,在政策调控趋严、楼市降温、房企去化承压的大背景下,房地产板块在资本市场的行情经历了一轮下行调整。

2019年房地产行业下行压力依旧,而在政策面强调求稳的主基调下,房企市值却迎来一波回升。截至2019年12月31日,百强房企中的上市房企总体市值上涨32.1%。

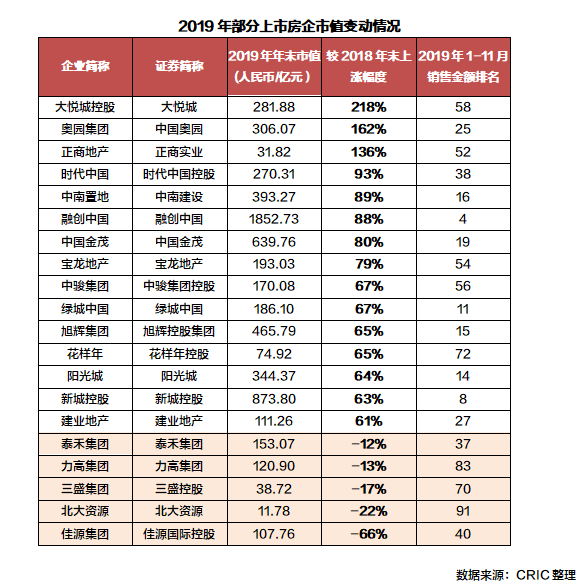

其中万科市值突破三千亿向四千亿迈进,中海地产市值逼近三千亿,融创以 88.2%的市值增幅跨入了市值千亿阵营且逼近两千亿。

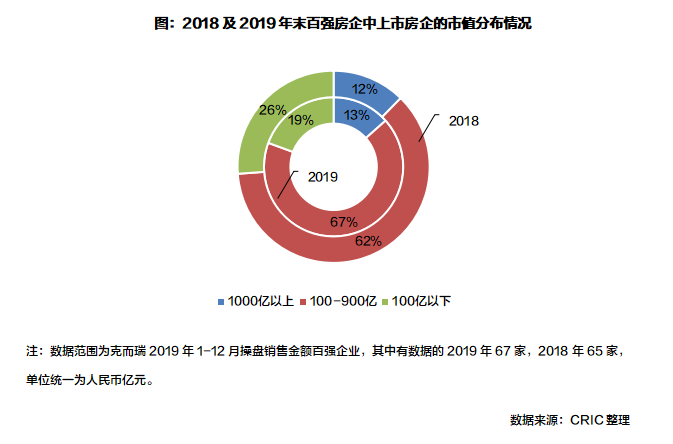

在头部房企的带动下,市值 100-900亿阵营的房企数量显著提升,如路劲、保利置业、建业地产等房企也跨入了市值百亿阵营。

八成房企市值上涨

2019年房企市值总体上升,百强房企中上市房企超过八成市值上涨,仅不到二成房企市值下跌。在这其中,头部房企凭借强劲的综合实力,延续强者恒强态势,总体来看,龙头房企大多保持 35%左右的市值稳定增长。

从涨跌幅看, TOP10-30梯队房企市值增幅最为显著,平均增长率达 51%。此外,大悦城市的值涨幅最高,超过 200%,中国奥园和正商地产市值涨幅均超过 100%。而市值出现下滑的则多为排名靠后的中小规模房企。

大盘及政策面的影响市值提升

整体而言, 2019年房地产板块市值上涨,主要基于大盘及政策面的影响。

一方面, 2019年无论沪深还是港股,大盘指数均呈波动上扬态势,即 4月达到高峰, 8月有所回落,四季度继续上扬。

在此背景下,房地产板块呈现出相似走势,且强于大盘。

另一方面, 2019年房地产调控政策以“求稳”为主基调,重申“稳地价、稳房价、稳预期”的长效机制。从“坚决遏制房价上涨”到“防止房市大起大落”的转变,侧面反映出房地产市场政策层面趋缓;同时融资层面政策虽然持续收紧,但金融政策整体总量趋于宽松;此外近期中央经济工作会议中关于货币政策从“松紧适度”到“灵活适度”的表述转变,也显露适度宽松的端倪。

基于政策力度缓和影响,以及对明年房企融资边际改善的积极预期,地产股市值顺势上涨。

部分房企市值超预期上涨

1.业绩上涨显著。房企的销售业绩是衡量房企经营表现的最直观数据,也是资本市场对房企价值判断的重要参考之一。

房企业绩规模的显著上涨,是房企阶段性战略取得成效的有力体现,继而获得资本市场的认可。例如正商地产、时代中国和宝龙地产, 2019年 1-12月操盘金额排名较 2018年同期分别提升 6、 8、 10位,与之相对,其 2019年市值分别上涨 136.1%、 93.4%和 78.9%。

2.拥有宽而深的护城河。地产股的护城河,除了较为明显的高业绩和规模优势,还包括房企的纳储能力、融资优势、产品力、运营效率等多种因素,而龙头房企往往具备不止一个护城河,且其护城河随着其自身的发展不断加宽加深,房企在资本市场的青睐程度也随之持续提升。例如头部房企中的融创、新城、龙湖、世茂等,在既有的业绩与市值规模下,还收获了强劲的市值涨幅。其中,融创和世茂依托收并购纳储助力规模增长,广范布局优质资源,同时在产品力竞争方面实力强劲;而新城和龙湖凭借出色的商业地产表现锁定优势。

3.部分房企实现价值回归。部分房企原本就拥有可观的规模、一定的综合实力与较高的知名度,却因某些不确定因素在资本市场褒贬不一,暂时被低估,随着市场逐步明朗化与投资者信心的恢复,如今实现了价值回归。例如旭辉集团,合作拿地在加速其扩张进程的同时,也存在一些负面影响,例如销售权益比例低于行业平均水平,间接导致其销售规模与资产规模的不匹配,继而降低外界资本对企业前景的预期。随着旭辉“增权益”战略的逐步落实, 2019年权益销售金额排名较去年提升 7位至 19名,其估值回归到了合理水平,市盈率从 2018年末的 4.4左右提升至 2019年末的 9.0,市值也相应上涨了 65%。

4.降杠杆,实现财务风险的有效管控。在融资政策持续严控的大环境下,资本市场对房企的经营风险敏感度较高,控制合理的杠杆水平成为当前房企在行业竞争格局中站稳脚跟的重要一环。年内,融信中国积极关注财务健康,净负债率由 2018年末的 105%下降至 77%,同时通过境外再融资及配股使得债务结构得到优化,市值稳步增长 28.1%。

5.通过战略合作、收缩、内变等价值经营手段进行市值管理。房地产行业作为我国经济支柱型产业,一直以来在资本市场的市盈率却低于其他行业,被低估现象普遍存在。

在此背景下,房企有效的市值管理有利于其在提升内在价值的同时获得资本市场的更多关注,获得融资优势,继而提振投资者信心,带动市值上涨。年内,越秀引入广州地铁为战略股东,施行“轨交 +房地产”的业务发展模式,成为其业绩和土储的有利输出支撑,市值上涨 59.5%。市值上涨 162.5%的奥园集团,于今年 3月分拆旗下的奥园健康上市,募集资金净额 5.77亿港元。该举措一方面有利于提高母公司资产的流动性,聚焦主营业务发展;另一方面子公司独立运营拓宽了企业融资渠道,增强企业在细分领域的竞争力,使得整体估值提升。大悦城于年内完成重大资产重组,成为中粮集团旗下融合住宅地产与商业地产一体化的唯一专业地产业务平台,避免同业竞争的同时集中了优势资源,进一步提升了企业竞争力,以 218.5%的市值涨幅位居榜首。

值得注意的是,当前在房企资本市场上的规模或业绩与市值不匹配现象依然存在,例如业绩规模超过 2000亿的绿城中国,市值仅人民币 186.1亿元。

我们认为,对于上市房企而言,经营发展过程中除了重规模、调战略、补短板,适当的市值管理有利于其内在价值显性化,在资本市场上取得优势从而反哺地产的投资运营,最终实现在资本市场与实体产业间的双向互动提升。