[摘要] 2019年,中国的平均房价到底处于什么水平,涨了多少?说实话,权威的、可信的统计一直没有。

2019年,中国的平均房价到底处于什么水平,涨了多少?

说实话,权威的、可信的统计一直没有。如果有,也没有公开过。中介机构的统计往往是局部的、残缺的。

“蒙着眼狂奔”,一直就是这个市场的基本特征。

人口统计也是如此。每个城市的户籍人口数据基本上是正确的,但常住人口有多少,就说不清了。

尤其是人口大规模流入地和流出地,地方政府出于种种原因,没有动力搞清楚并公开这个问题——对于流出地来说,常住人口大幅低于户籍人口,意味着你留不住人,这很难看;对于流入地来说,承认太多的外来常住人口,会降低各种人均指标,影响政绩考核。

今天(1月17日),国家统计局一口气公布了很多2019年的经济数据。比如GDP超过了99万亿,增长6.1%;内地总人口首次突破14亿,2019年新出生人口达到1465万人,比去年减少58万。此外,中国的人均GDP首次突破了1万美元。

今天想着重说一下房价。

在“2019年1—12月份全国房地产开发投资和销售情况”里,我们可以找到“全国均价”的蛛丝马迹。

在这组数据里,统计局告诉我们:

2019年,商品房销售面积171558万平方米,比上年下降0.1%;商品房销售额159725亿元,增长6.5%。

用“销售额”除以“销售面积”,不就是均价吗?

可以这样计算。但你需要注意,2019年的成交,是每天积累下来的。所以,它的均价是2019年全年的均价,而且是住宅、商铺、写字楼、公寓的总均价。事实上,12月和1月的均价就可能有较大区别。

所以,这个数据是有缺陷的。

但我们又能如何?因为你根本没有其他的全国性数据。所以,只能凑合着用了。下面是我根据统计局历年的年终数据,统计出的每年均价和涨幅。

注:表格里成交额单位为“万亿元”;成交面积单位为“亿平方米;均价单位为“元/平方米”。

从上面表格可以看出,2019年全年全国新房均价是9307元/平方米,比2018年的均价上涨了6.5%。这个涨幅,显然超过了6.1%的GDP涨幅。

恐怕对于很多读者来说,这个涨幅超乎了他们想象。因为很多城市,比如北京、上海、济南、青岛、郑州、长沙等,2019年市场都比较冷,局部片区甚至出现了号称20%的跌幅!

再看一下过去几年,2014年房价涨幅是7.7%、2015年是7.4%、2016年是10%、2018年是10.7%,都大幅超过GDP涨幅。只有2017年是例外,新房均价只有5.6%,低于同期GDP。

(注意,这里只是列举官方数据,至于你相信不相信,是另外一回事。官方数据里的最近几年涨幅,你看不出哪年是牛市,哪年是熊市。真实情况是——2014年到2015年是熊市,随后两年是超级牛市,很多城市房价接近翻番)

2018年和2019年,官方表态都对调控结果比较满意,认为“房地产长效机制”已经建立。而这两年,“官方数据里的房价涨幅”都超过了GDP涨幅。

这也符合我之前的判断:全国房价略微跑赢GDP,这是允许的。原因很简单,不跑赢GDP,大家都没有买房的动力,稳增长就会出问题。

事实上,很多地方政府在发行专项地方债(比如土地储备债)的时候,都预测未来几年地价上涨速度,是过去几年GDP的均值。否则,你的地方债谁来买?投资者凭什么相信地方政府有还款能力?

或许有人会问:GDP增速会不断降低,将来中国经济增速很可能回落到4%到5%。到那时,房价只跑赢GDP一点点够用吗?

这其实要结合房贷利率来看。目前房贷基准利率是4.9%。假设2020年房价上涨6.2%,那么房价涨幅只高于房贷基准利率26.5%。如果利率上浮超过30%,买房的压力会比较大。

所以,未来房价上涨速度不仅要跟GDP增速挂钩,还要跟实际利率挂钩。如果涨幅低于房贷实际利率,大家购房积极性也会下降。这事实上就构成了房价上涨的下限。

偶尔一年涨幅低于“下限”是可以的,持续2年到3年低于“下限”,就会反映到经济里——大家开始观望,房子就不好卖了,地方财政就会下滑。

从上述表格的最后一栏也可以看出,最近三年新建商品房销售面积有“见顶”的迹象。这是两方面原因造成的:一是存量住房越来越大,二手房交易量在上升;二是市场整体处于横盘状态。

未来“新房成交面积”还有可能创新高吗?如果大幅放松楼市调控,还是可以创新高的,因为国人投机性比较强。但从长远看,新房销售面积增长空间非常有限了,即便某一年创出新高,也很难维持。

但成交金额还没有见顶,因为房价还会涨。

单价和面积一起涨,是乘数效应;面积不涨,单价仅仅跑赢GDP,那么市场的总容量就增长有限。其结果,是房企之间竞争会加剧,并购会上升,从业人员的日子会越来越不好过。对此,房地产从业人员要有心理准备。

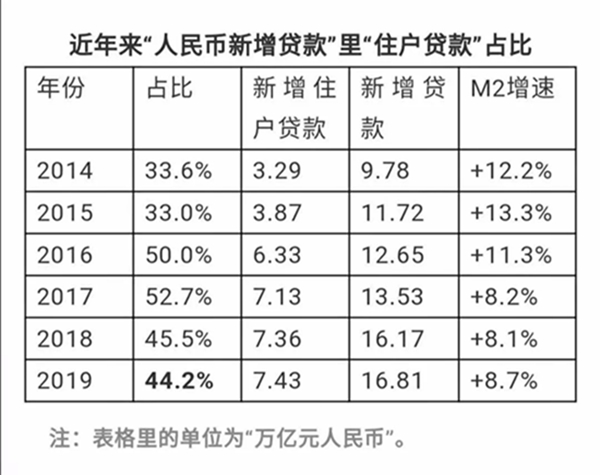

另外,央行也刚刚公布了2019年金融数据,我们可以看一下“新增住户贷款”占全部“人民币新增贷款”的比重。这个指标是衡量中国经济对房地产依赖度的重要指标。

原因很简单,虽然“住户贷款”不完全等于“房贷”,但也差不多。你查查2018年工行的年报就知道了,房贷比重占“住户贷款”比重超过81%。至于普通的消费贷款,很多也流入了楼市。

从表格第二栏可以看出,2015年末提出“去库存”之前,每年新增贷款里“住户贷款”只占33%左右,三分之一。

“去库存”开始之后,房价大涨,大家纷纷抢购房房子。于是,“新增住户贷款”占全部新增贷款的比重大幅飙升到50%以上,而给企业的全部贷款反而不到一半了。

最近两年,“住户贷款”占比有所下降,回落到45%左右。但整体而言,仍然比2014年、2015年高了12个百分点左右。可以这样说,过去几年中国经济的增长,主要是靠“增加居民负债”来实现的。

“新增住户贷款”占比还能重返33%左右吗?恐怕很难了。中国居民部门的杠杆率,正在大步追上发达国家,而远远超过新兴经济体。

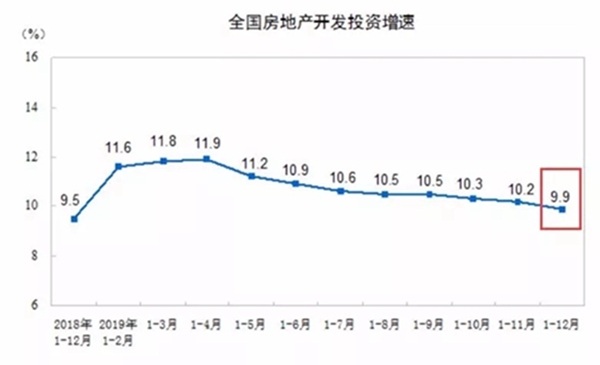

另外,疲弱了1年的“投资增速”,终于在12月出现了反弹(见下图)。但仍然低于GDP的增幅(6.1%),说明经济仍然没有见底。

而在“全部投资”里,国企(含地方政府)固定资产投资增速为6.8%,民间投资增速只有4.7%,外商投资增速为-0.7%。

至于房地产投资增速仍然大幅高于全部投资增速和GDP增速。这显示,房地产仍然是稳增长的重要力量。