[摘要] 1年期LPR(贷款市场报价利率)为4.05%,较上期下调10个基点(1个基点为0.01%);5年期以上LPR为 4.75%,较上期下调5个基点。

重磅!央行宣布降息!

1年期LPR(贷款市场报价利率)为4.05%,较上期下调10个基点(1个基点为0.01%);5年期以上LPR为 4.75%,较上期下调5个基点。

这对楼市有什么样的影响呢?

01、突发!央行发文降息!

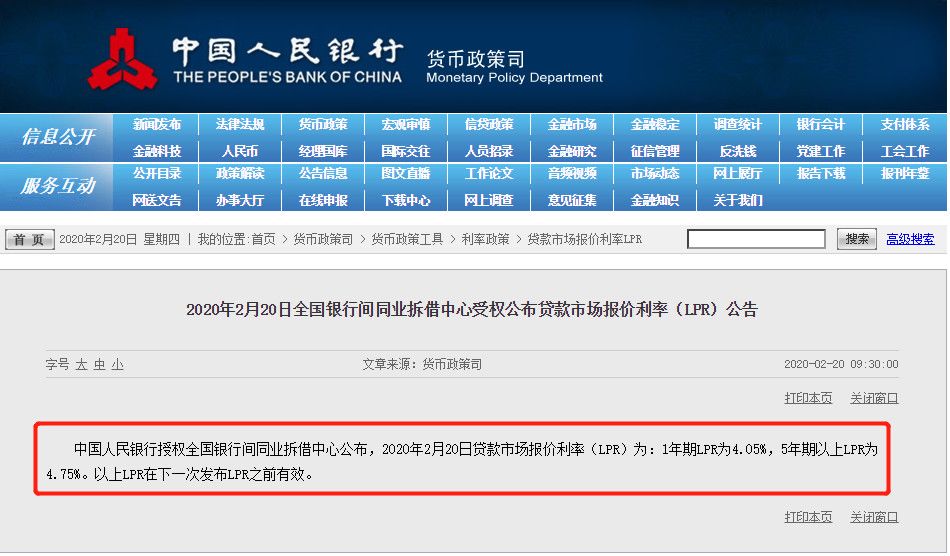

2月20日,中国人民银行授权全国银行间同业拆借中心公布,贷款市场报价利率(LPR)为:

1年期LPR为4.05%,下降10个基点,5年期以上LPR为4.75%,下降5个基点。

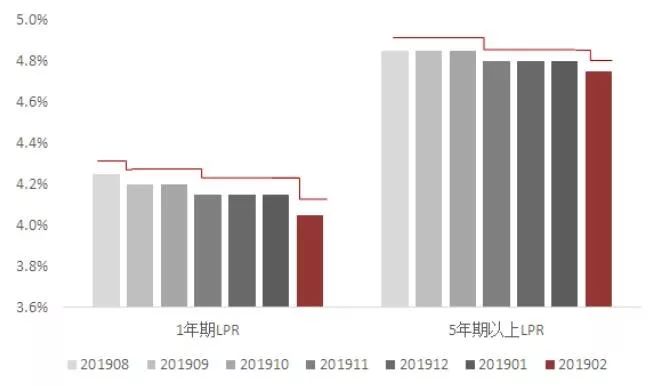

此次降息中,1年期贷款利率是2019年8月实施利率改革以来的第三次下调,下调幅度高于前两次;而与房贷利率挂钩的5年期利率,继2019年11月首次下调5个基点后,本次再度下调5个基点。

图: 2019年8月以来 LPR变化

数据来源:全国银行间同业拆借中心,中指研究院综合整理

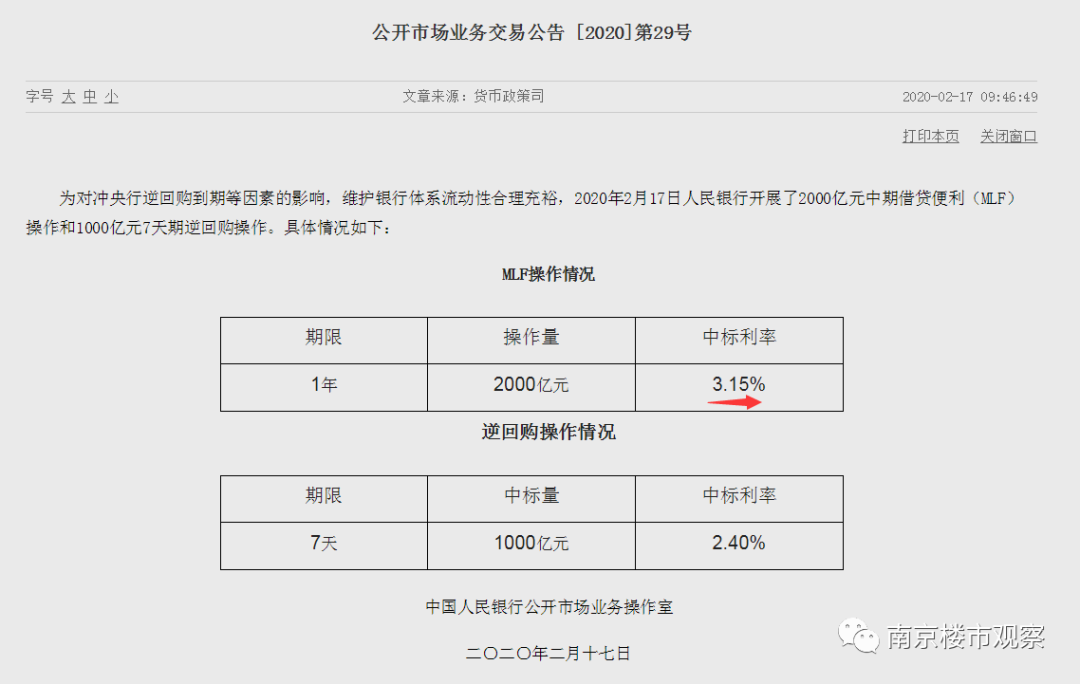

而业界普遍认为本期LPR下调早有先兆。在2月3日、4日,央行放水 1.7万亿元人民币入市,维护疫情防控特殊时期银行体系流动性合理充裕。央行表示,超预期流动性投放推动货币市场和债券市场利率下行,并将进一步推动贷款市场利率下行。 2月17日,中国人民银行开展了2000亿元中期借贷便利(MLF)操作和1000亿元7天期逆回购操作。根据央行公告,1年期MLF操作中标利率为3.15%,上次为3.25%。

经历央行本月多次“放水”,2月20日的LPR报价下调也就是意料之中了。更值得一提的是,对比往年的房贷利率,会发现今天新的LPR利率,已创下近二十年的新低。

02、LPR下调有利于经济稳定,房地产行业也将有所受益!

当前,在新冠疫情影响下,以餐饮、旅游业等为代表的服务业发展受到较大冲击,国内消费疲软、投资乏力,短期经济发展明显承压,企业经营也面临较大挑战,特别是中小企业。因此,解决企业融资及成本问题变得愈发重要。

近期,中央已明确表态,积极的财政政策要持续发力,稳健的货币政策要灵活适度, LPR的下调将对稳定经济发展起到积极作用,特别是在缓解企业融资成本等方面,房地产企业也将从中受益。

但值得注意的是:

• 2月16日,财政部部长在《求是》发表的文章中指出,要坚持“房住不炒”的定位,落实房地产长效管理机制;

• 2月17日,国家统计局亦再次强调“房住不炒”的定位和不将房地产作为短期刺激经济的手段;

• 2月19日,央行公布2019年第四季度货币政策执行报告,继续提出坚持“房住不炒”的定位,按照“因城施策”的基本原则,加快建立房地产金融长效管理机制,不将房地产作为短期刺激经济的手段。

政府部门和金融监管机构接连发声,继续传递出楼市调控基调仍将保持不变,因此,在“房住不炒”和不将房地产作为短期刺激经济的手段的政策基调下,楼市将从本次降息中获益,但短期获益程度有限。

03、对于买房人有什么影响呢?

此次LPR“降息”,随之5年期的LPR也下降了。那么,对于买房人而言,会有什么影响呢?

最直观的莫过于房贷: 5年期以上 LPR主要对个人住房按揭贷款和企业中长期贷款产生影响。

以中国银行为例,2月11日,中国银行的首套房贷利率为LPR(4.8%)+59个基点,为5.39%。LPR调整后,若上浮基点不变,则LPR(4.75%)+59个基点,为5.29%。

如果贷款 100万元,等额本息还款 30年 (360期):

按上一期(1月20日)LPR+基点(5.39%)计算,月供约为 5609.07元。

按新一期(2月20日)LPR+基点 (5.34%)计算,则为 5577.91元。

两个月相比,新一期LPR,可使月供减少 31.16 元。

若南京购房者购买一套建面120㎡的住宅,以均价3万/㎡计算,总价约为360万,假设交完首付后续贷款250万元——如果需要贷款 250万元,等额本息还款 30年 (360期): 按上一期(1月20日)LPR+基点(5.39%)计算,月供约为 14022.67元。

按新一期(2月20日)LPR+基点 (5.34%)计算,则为 13944.78元。 两个月相比,新一期LPR,可使月供减 77.89 元。

尽管5年期以上LPR与个人住房贷款联系紧密,但此时下调其利率并不意味着按揭贷款利率也会随即下调。

为摸清最新的LPR下调,我咨询了相关银行工作人员:

最后,房贷利率降与不降,主要还是看本月的LPR。

整理自中指研究院、中国基金报、乐居网南京等

【相关阅读】