[摘要] 2月20日,与房贷直接相关的5年期LPR降低5个基点至4.75%;2月21日,河南驻马店公积金首套买房首付比例由30%降为20%

信号显现

2020年还未过完2月,楼市的宽松信号已经“喷薄欲出“。

重点来看下最近的信贷端政策,这直接关系到市场水分充不充足,对楼市影响至关重要!

2月20日,与房贷直接相关的5年期LPR降低5个基点至4.75%;2月21日,河南驻马店公积金首套买房首付比例由30%降为20%;2月24日,12家股份制银行之一的浙商银行,针对非限购城市首套首付降为2成;

2月26日,东莞市住房公积金管理中心发布,公积金最长贷款期限统一设定为30年,可商贷转组合贷;放宽贷款申请人条件,压缩审批时限,最高可上浮20%可贷额度。

很明显,YH老大的松动行为刚确立,下面就排着队跟着活跃起来了………

今年的楼市宽松是必然

今年的楼市宽松是在预料之中,我在去年12月21日的深圳跨年演讲已经和大家分享过,今年的楼市一定是个宽松年。即使没有“疫情”这个黑天鹅,今年楼市的宽松也是个大概率事件;首先,毫无疑问,当下经济受疫情影响的冲击是巨大的。回顾03年SARS疫情爆发的高峰期,我国经济遭受了短暂的显著冲击,GDP由第1季度11.1%的增速,直接下跌2%到9.1%。虽然疫情结束后的第三季度走出了一波反弹,增速恢复到10%,但疫情期间砸下的那个坑非常显眼。

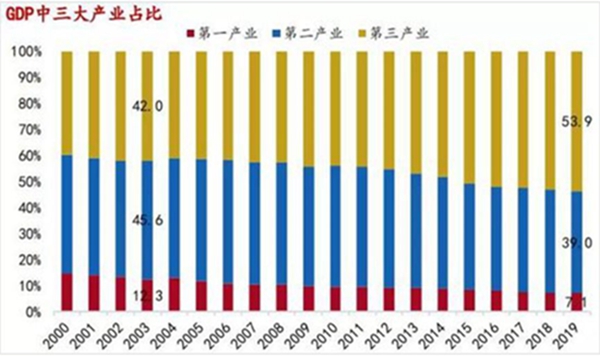

此次疫情对经济的冲击将超过SARS,为何?03年SARS期间是我国经济处于高速增长期,而当下的经济下行压力本身就很大,19年GDP增速已经降速至6.1%。更为关键的是,当下我国的第三产业占比已由03年的42%,上升到19年的53.9%,也就是消费对国民经济的拉升权重越来越大。而疫情恰逢春节爆发,春节无疑是消费和二三产业务工人员流动的旺季。对第三产业,特别是批发零售、住宿餐饮、文化娱乐等行业冲击巨大!据一些专业研究机构预测,疫情对今年的GDP增速影响可能会达到0.5%。

疫情影响很大,但在2月12号的会议中,老大依然提出:努力实现今年经济社会发展目标任务。

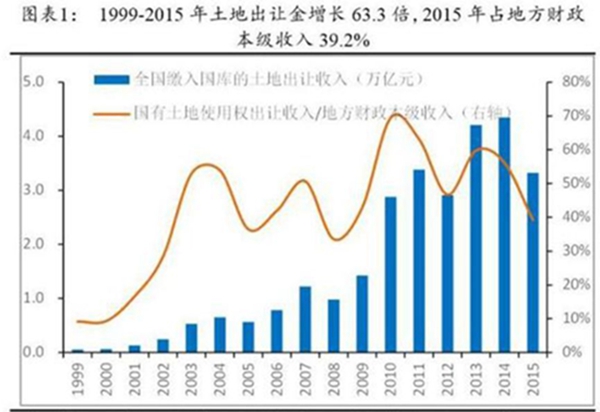

那么,为了保今年的发展目标,那就得出台宽松政策刺激经济恢复。经济的恢复,不可能绕得开房地产。房地产产业上下游关联60多个行业,广义房地产行业对经济增长的总贡献率已经超过30%。很显然,1/3的经济与房地产有关,要保经济,就不得不稳楼市!具体到地方ZF呢?自03年房地产被确立为国民经济的支柱行业以来,参考2015年,房地产创造的以卖地为主的地产ZF基金性收入可以占到地方ZF收入的39.2%;

包括房产税和城市房地产税、城镇土地使用税、土地增值税、耕地占用税以及契税,5个房地产特有税种税收可以占到地方ZF收入的18.21%。

两者相加,即房地产开发过程中的卖地收入和产生的5大税收,就占了地方ZF收入的57%,你说依赖严不严重?

而问题是,2019年,就连一直财政盈余的上海也出现了赤字,全国34个省市全部无一例外的呈现出财政支出高于财政收入。

疫情影响之下,国家还要继续扩大减税降费,财政压力可想而知,钱从哪里来呢?看到这,你大概已经明白一二了!

要坚持房住不炒,但切勿矫枉过正

是的,近期不断出台楼市利好政策,但国家也同时不断站出来强调“房住不炒“,大有一种,给你一颗糖,又打你一棒子的感觉。

2月16日,财政部部长刘昆在《求是》杂志发文称提“坚持“房住不炒”;2月17日,统计局的官员在解读1月数据时再提房住不炒;2月19日,央行公布的《2019年第四季度中国货币政策执行报告》继续提房住不炒

没错,房住不炒自提出以来,它就是楼市调控的主基调,这个底线在接下来很长一段时间都不会改变。

但实际上,大家对房住不炒真的理解吗?未必,以至于很多地方政策与房住不炒就有所出入。所谓房住不炒,简单理解就是房子是拿来住的,而不是拿来炒的。那我们的政策肯定是要打击“房炒不住”的客群,支持刚需客。而何为刚需客?不管是第一次买房,还是第二次改善买房,只要是买来自己住,都是刚需客,都应该被支持!而当下,现实的情况是怎么样?在首套房贷利息上,除了上海1月份的首套房贷利息4.82%,是最为贴近当下5年期的LPR之外,其他城市都在5%以上,甚至南宁、苏州、郑州都在6%以上。若要将房住不炒执行到位,今年的首套房贷利息就应该有很大的下降空间。作为银行,今年可以通过逐步降低首套房贷利息,鼓励刚需买房,即符合政治方向,又稳住了楼市(稳住楼市就稳住背后的大欠债方:开发商),同时还让广大百姓获利,一举三得,何乐而不为?

而针对二套房,也就是刚需改善客户群体方面,很多城市当下是即认房又认贷,实在是不人性化。比如你在北京/天津/杭州等,哪怕当下你把房子卖掉了,变成身无片瓦;又或者你的房子远在四线老家,因为当初买它贷过一次款,哪怕你已还清。此刻你要再买,却要6成首付;这样的城市不在少数,同样情况下要5成首付的城市也是一箩筐。

当下,多少人依旧住着没有电梯、没有车位,一家4口挤在60平逼仄阴暗的房子里,就因为当初买房贷过了款,哪怕卖房还清了贷款,再换房就会被认定成房炒不住,就要承受高首付!每次想换房却因高首付而被屡屡打消念头!是的,当下我国的人均住房面积已经达到了39㎡,套户比已经达到1.09,中国人已经告别了房屋紧缺的时代。但是结构性缺房依然严重,一种情况是,在三四线有房,在农村甚至有“大别墅”,可人却在一二线城市打拼,在打拼之地无立锥之地;另一种是,有房,但是是老房、小房和破房,居住体验非常不好。这些人难道不都是楼市的刚需吗?要知道,在过去两年,改善群体已经成为了中国楼市当下买房的中坚力量,要稳住楼市,要把房住不炒落实到位,难道不应该取消“认房又认贷”,或者降低贷款已还清后再买房的首付比例吗?从房住不炒的本质,还有当下部分银行首付比例降低的政策来看,今年的二套房首付比例下降趋势很大,甚至很多城市认房又认贷中的认贷会被去掉!

2020买房最佳时机

2020年的中国,注定是不平凡的一年,我们一定会战胜病毒,中华民族也会因此疫变得更加团结而强大。

2020年的楼市,也一定不会形同往常。虽被疫情所伤,但国运依然还在。楼市小阳春已经夭折,但房产小盛夏依然值得期待。

在此,给大家两点建议:

1、征信能生钱,要加倍爱惜。宽贷款,严征信,会是今年信贷政策是一个重要特征。在降准降息的预期之下,银行的贷款资金会很充足,就看你够不够资格向银行借。那些在08年4万亿中借到钱的,就分享到了时代红利的一杯羹。你的征信是否良好,就是评判你是否有借钱资格的最基础指标。所以,一定要维护好自己的征信,不然银行钱再多、利息再便宜,也不会流入你的口袋。

2、当下就是自住买房的最好时刻。机会很多时候就是在社会变革和重大事件中产生,当下疫情影响,开发商和房东会降价,政策会支持,无可厚非当下就是2020年买房最好时机。有合适机会,在了解清楚项目情况后,可以选择线上购房。至少,一旦疫情结束,大家就要赶紧行动起来!最近,有一句话让我感触颇深:历史的一粒尘埃,落在一个人头上,那就是一座山。我想在此补多一句:若将山踩在脚下,历史车轮依旧滚滚向前,它终究还是尘埃!保持乐观,一切都会好起来,共勉!