[摘要] 未来房价会降还是会涨?市场会继续冷化还是会迎来回暖?市场分化下,哪些城市的库存压力巨大?哪些城市货量不足?

引言

2020年开局,受疫情影响,全国范围内,各个城市的土地市场迅速进入冰冻期,未来房价会降还是会涨?市场会继续冷化还是会迎来回暖?市场分化下,哪些城市的库存压力巨大?哪些城市货量不足?

其实,以上这些大家最关心的问题都和一个因素密切相关——土地,今年土地市场的供销价表现,和新房库存叠加,和房企钱量叠加,这是未来2-3年房地产市场前端销售的根。

今天这篇文章,就是通过以上因素来分析、梳理、总结,有理有据地给大家提供一些入仓建议和抛售建议。

【一】疫情期全国土地市场表现

◆1.1、土地市场主基调变了吗?供销变化大吗?哪些变化?

整个2月份一直到3月中上旬,全国唯一的焦点就是疫情防控,楼市热点降至冰点。

房地产前端,售楼部关停、销售活动基本全面暂停;建筑工地也全面停工,施工进度被锁;而房地产市场最基础的土地端,线下招拍挂全部停止、部分线上交易也被迫取消,全国土地市场迅速进入速冻期。

从数据来看,土地供应量、成交量双双下滑。

——数据来源:CREIS中指数据

如图,这是2020年2月份全国300个代表城市的土地市场交易情况。

先看供应量,2月份土地供应环比下滑幅度并不大,但同比下降19%,接近2成。

细化来看,本月全国300个城市共推出1613宗,土地面积6644万平方米。其中住宅类用地(包含住宅、商住用地,下文同)推出450宗,环比减少 22%,同比减少 14%;推出土地面积 2261万平方米,环比减少 19%,同比减少 4%。

再来看成交量,2月全国 300个城市共成交土地 1364宗,成交土地面积 5193万平方米。其中,住宅类用地315宗,环比减少29%,成交面积 1492万平方米,环比减少 33%。

相比住宅来说,商业、工业、仓储等其他用地对于我们重点关注的商品房市场、房价走势的关联度并不高,所以住宅土地才是我们要关注的关键点。

而对楼市和房价影响重大的住宅类土地,2月份无论供应还是成交,都出现了2-3成的下滑,这会大大影响2020年接下来各城市的供地节奏、市场库存和房企拿地积极性。

◆1.2、大家最关心的地价,涨了吗?

——数据来源:CREIS中指数据

这次,我们直接把住宅类土地数据挑出来看。

2月份样本城市住宅类用地出让金总额为 2016亿元,环比减少 13%,同比增加 13%;

成交楼面均价为5800元/平方米,环比增加 22%,同比增加 35%;

平均溢价率为 13%,环比增加 2个百分点,同比增加2个百分点。

这说明什么?

即便在疫情期,在整个房地产市场都被按下暂停键的特殊期,住宅楼面价、溢价率依然非常坚挺,而且价格上升幅度高达2成以上。

现在的“面粉”,1-3年后都会成为市场上的“面包”。

如今来看,住宅类用地价格增长强劲有力,至少能说明,绝大多数地方政府对房地产的态度是足够积极的,对未来2-3年城市房价是有信心、有期望的。

这对普通买房人来说有何启示?

短期房价看房企着急程度,未来2-3年房价走势看拿地价格。如今地价已经陡然上升,这是未来2-3年入市楼盘的硬性成本,成本高了,房价必然要跟着上升一截儿。

【二】城市分化表现

◆2.1、一二三线城市,土地分化新特点?

越是特殊时期,越是市场不太好的时候,越能从城市间的分化看出城市差距。

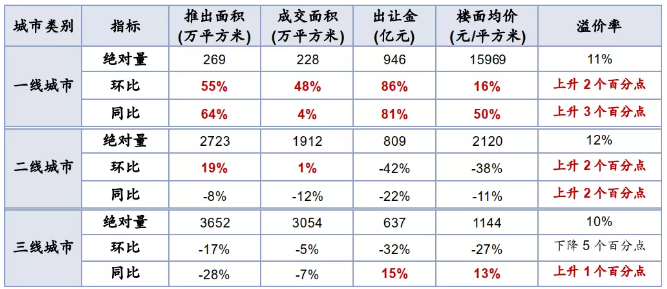

如图,是2月份不同能级城市的土地市场数据汇总,表现突出数据已标红。

首先,一线城市数据全线飘红,供应、成交、价格全面上升,表现最为抢眼。

一线城市共推出土地 55宗,面积 269万平方米,环比增加 55%,同比增加 64%;共成交土地 59宗,面积 228万平方米,环比增加 48%,同比增加 4%;

土地出让金 946亿元,环比增加 86%,同比增加 81%;成交楼面均价为 15969元/平方米,环比增加 16%,同比增加 50%;

供销价同环比大幅走高,单月卖地收入环比增长近9成,最突出的是上海,单月卖地收入460亿元。

其次,二线城市的特点是地价明显降低,虽然单月平均楼面价环降近4成,降价幅度相当大,但溢价率却和一线城市相当,都是环比上升2个百分点。

最后,三四线城市的土地供销价齐跌,且环降幅度较大。

◆2.2、城市分化背后的信号

这些数据两极化的巨大差异,透露着一个非常重要的信号。

1、一线城市地价高,但溢价率低,说明土地挂牌起始价在悄悄抬升,诸如表现尤为突出的上海、北京,对房地产是寄予厚望的,增长势能也够强。

2、二线城市低价走低,但溢价率上升,这说明这类城市的土地挂牌起始价是在悄悄降低,城市信心不足,当然,二线城市情况不同,差异比较大,并不能一概而论。

3、三四线城市土地市场比较凉,土地供应少,成交量、价格都不高,房企布局比较谨慎,这也是一些地市不惜踩政策红线来急切刺激市场的主要原因。

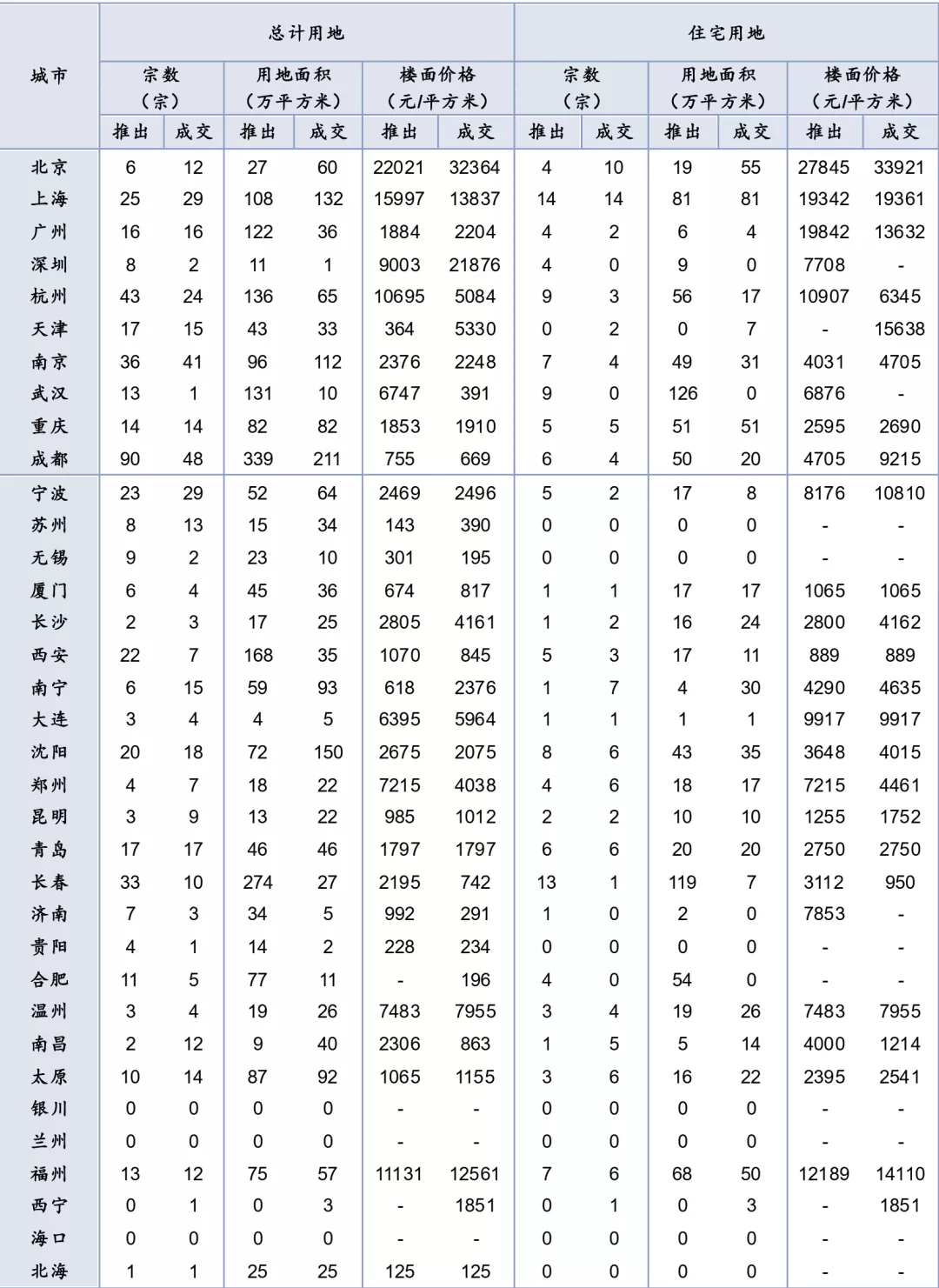

◆2.3、40个主要城市交易明细;

依然只看住宅用地:

1、上海的土地市场最为活跃,单月成交住宅用地81万平方米;

2、北京的地价是全国最贵的,平均成交楼面价接近3万4;

3、深圳、武汉、苏州、无锡、济南、贵阳、合肥、银川、兰州、海口、北海等11个城市,受疫情影响没有土地成交。

对于普通买房人来说,如何挑选城市?

要想在今年的市场中,入仓赢面更大,那就要选土地市场活跃度越高、现在拿地价越高的城市。

【三】政策表现

◆3.1、疫情后期救市,上层对楼市、土地市场的态度?

2月底以来,全国大大小小的城市都出台了一系列针对疫情的扶持、放松政策。

这其中,包括历次被上层驳回的一日游政策,诸如驻马店降首付比例、广州放松商服用房的限购、宝鸡降首付比例等等,一次次试探均被驳回。

这说明,上层站在全国房地产调控立场上,“房住不炒”的态度坚决不变,不允许调控大放松、不允许刻意刺激市场、不允许各地的“因城施策”脱离主线。

前两天,最新LPR利率报价保持不变,并没有继续下调,就充分证明了这一点。

◆3.2、各城市土地新政汇总梳理,供给端的调控、需求端的调控;

这段时间,各个城市发布的政策几乎都提到了对土地、对房企的放宽和支持,因为条款太多,不做一一详述,在此我们选几个典型城市为例。

上海,受疫情影响,未能按合同约定缴付土地价款和交付土地的,不作违约、不计滞纳金和违约金,可申请延期缴付或分期缴付;

无锡,疫情防控一级响应期间无法现场交付土地和按期缴纳出让金的,企业可申请延迟交地和延期缴纳出让金,最迟可于一级响应措施解除后5个工作日内办理;

苏州,对受疫情影响未能按期开竣工的,用地单位可申请延期并签订补充协议,一级响应期间不计入违约期;

福州,疫情一级响应期间内应缴纳的土地出让金,延缓至结束疫情一级响应后 10日内缴交;

焦作,疫情防控期间,新出让土地竞买保证金降低至起始价的 20%,出让合同签订后一个月内缴纳50%,余款可分期,期限最长不超过一年;

……

由此看,各个城市对于土地市场的支持,除了约定时间不同、细节略有差别外,其实本质上大同小异,无外乎降低土地竞买保证金、放松土地出让金缴纳期限、分期缴纳等几点。

◆3.3、融资监管放宽了吗?融资成本放宽了吗?开发投资收缩严重吗?

早在2019年,众多房企就在融资难、融资成本高、债务压顶等多重围堵中苦不堪言。2020年开局,这场疫情的影响,更大大加剧了房企的缺钱程度。

2月份以来,虽然政策上并没有明确放宽房企融资的条例,但从实际操作来看,当前监管层对房企的融资监管的确有放松的态势,而且融资成本也降低了不少。

这种情况从2月中旬开始出现。

去年同期,哪怕是前5强房企,融资成本也基本在8%-9%之间;

但如今保利发展、珠海华发、首开股份、美的置业、滨江集团、金科、时代中国等房企密集融资,利率最低仅仅2.89%,最高也不过6.3%。

去年同期,多家房企海外债的融资利率都超过10%,甚至达到15%;

但近期,多家房企发行的海外短债,最低利率为4.80%,最高为8.75%。

房企融资成本降低了一大截儿。但即便这样,摆在房企面前的大难题丝毫不减——极度缺钱。

这是2018年6月以来,全国房地产开发投资的数据走势图。

2019年下半年以来,房企的开发投资增幅就在逐月下降,2019年至今,房企土地购置面积增幅一直为负,2020年前两月更是出现断崖式下降。

就目前形势来看,一边债务压顶,一边销售遇阻、资金回笼困难,大的一线房企尚能通过高成本融到些钱,但一些实力本就孱弱的本土小房企,2020年更难融到钱了。

所以,对于普通买房人来说:

1、地方小房企的唯一盘、唯二盘,真的不要再买了!不要再买了!

这种房企资金实力本就弱,抗风险能力极差,加上疫情影响,融资又比较困难,稍有不慎就离破产倒闭不远了,风险太大太大。

2、2020年很大可能会出现抄底机会,要盯紧本土品牌流量房企!

这种房企都有几个特点:深耕本土城市,土储量大、在售盘多,且8成以上为流量刚需盘,降价走量特别容易。

【四】从库存较量,看未来2-3年的市场力

房地产市场,库存包括两个方面。

一是短期库存,即现有已开工可售房源货量,这关系到未来1年内的市场供给;

二是中长期库存,即土地库存,涉及土地供应量、成交量和价格,这和未来2-3年的市场供给是密切相关的。

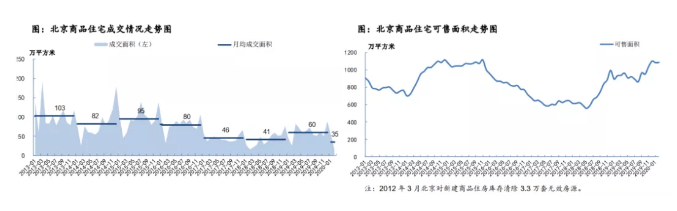

◆4.1、各个城市还有多少新房货量?够卖多久?

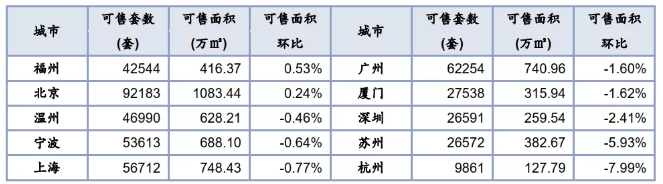

如图,这是截至 2020年2月末,中指监测的主要城市新房库存,整体上库存总量环比下降 1.2%。

其中,杭州可售库存降幅较大,近-8%;苏州次之,降幅为 5.93%;另外上海、宁波和温州有小幅下降。仅福州、北京库存环比上升,幅度较小。

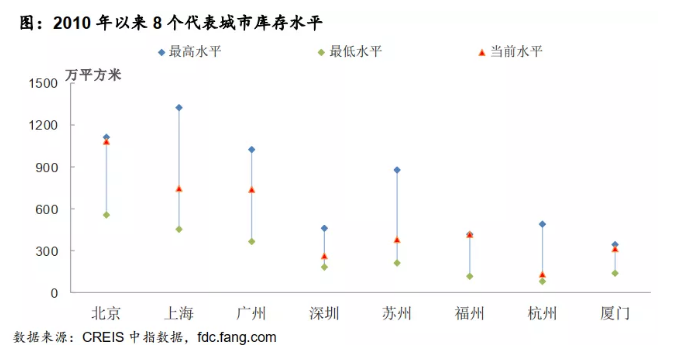

单看目前库存对城市货量判断并不够具体,我们把2010年以来几个城市的库存最高水平、最低水平和目前水平放在一起来看。

当前谁的库存压力较大?谁的库存余额不足?

首先,福州新房库存量几乎要冲破20年来的峰值,库存压力最大;

其次,北京、厦门库存量接近最高峰;

最后,杭州、深圳两个城市新房库存量最接近20年来最低水平,苏州、上海库存量都在中位数以下。

![]() 北京:2019年以来,上海商品住宅月均销量约为60万平方米,目前可售库存约为1100万平方米,那么去化周期约为1100/60=18个月;

北京:2019年以来,上海商品住宅月均销量约为60万平方米,目前可售库存约为1100万平方米,那么去化周期约为1100/60=18个月;

具体来看,2020年1-2月,受疫情影响,各地房产交易量严重下降,所以把这部分非正常数据刨除来看。

上海:2019年以来,上海商品住宅月均销量约为116万平方米,目前可售库存约为750万平方米,那么去化周期约为750/116=6.5个月;

深圳:2019年以来,上海商品住宅月均销量约为31万平方米,目前可售库存约为250万平方米,那么去化周期约为250/31=8个月;

广州:2019年以来,上海商品住宅月均销量约为78万平方米,目前可售库存约为780万平方米,那么去化周期约为780/78=10个月;

苏州:2019年以来,上海商品住宅月均销量约为56万平方米,目前可售库存约为400万平方米,那么去化周期约为400/56=7.1个月;

总结一下:

上海、深圳、苏州三个城市新房去化周期在6-8个月,库存压力较小;

广州现有新房去化周期约为10个月,库存压力尚在可接受范围;

北京的销量一直不错,因为近两年新入市项目较多,库存量较大,去化周期突增至18个月,是一线城市中库存最多的城市。

这里,对普通买房人提示一个风险:

但凡商品房库存去化周期大于15个月的城市,不是投资优选,要谨慎入仓。

◆4.2、2020年新增土地货量有多少?

这里面,除了前两部分我们分析的2020年1-2月的土地交易量外,还要综合2020年的供地计划、实际成交量、以及新增供地分布来判断。

诸如广州,新增供地偏重南沙、增城,将成为未来2-3年置业重点区域;

2020年广州11区共计划供应372宗地块,建设用地供应总量为2028公顷,其中住宅用地547公顷,商服用地383公顷。

值得注意的是,南沙万顷沙计划供地量近50万平方米,将成为新的热点区域;而黄埔香雪板块可供应面积22.8万平方米,占区域招拍挂供应量的44%;而老城区、番禺供应减少。

诸如北京,供地规模与去年持平,大兴、通州、顺义、昌平是重点。

今年北京土地供应总量3710公顷,与去年基本持平,其中住宅用地供应1000公顷,包括产权类住宅用地870公顷,租赁类住宅用地130公顷。这是北京首次将住宅用地供应计划,分类为产权类和租赁类。

住宅用地供应将新城作为供应重点地区,其中大兴区178公顷、通州区94公顷、顺义区87公顷、昌平区76公顷。

诸如青岛,住宅用地集中于市北和李沧。

青岛主城近几年供应如同挤牙膏,量少价不低。

2019年开始终于开了口子,尤其是市北,李沧接连出让。2020年主城区土地出让又加速。年度供地计划34宗,土地面积145.75万㎡,合计约2186亩,以商住地块为主,其中1宗位于市南还是商务地块,23宗位于市北,10宗位于李沧。

诸如合肥,滨湖、蜀山、包河供地降5-6成,新增供地向经开区转移。

合肥市区的库存原本就比较大,商品房存量约600万方,去化周期约11个月。

2020年合肥供地计划中,住宅用地为10185亩,环比下降约7%;滨湖区供地环比降幅最大为66%,其次为蜀山区54%、包河区44.9%.

相反,经开区新增供地最多,面积达552亩,将有效缓解经开区房荒的局面。

这里,也要提醒普通买房人一点:

在城市里选区域、选板块,一定要看新增土地都在哪儿?

主城有大量新增土地供应的,接下来就在主城里找机会,不要再去买郊区了。因为郊区市场热度会更低、价格、流通性都占不到优势。

新增土地供应大量分布在环主城区域的,要在城市发展重点轴线上,紧贴主城去找机会。

【五】最后,几点入仓和抛售建议

好,最后,我们从城市基本面、市场底子、住宅销售情况、新房库存以及土地库存和新增供应水平等6个因素,综合来判断一个城市的市场走势和机会,得出以下结论。

◆5.1、几个城市未来楼市依然会比较强劲,可择机入仓;

1、未来一线城市的市场活跃度、增长势能都要远远优于二线城市,所以如果资金预算够,一定要优先努力找资格,加仓一线城市;

2、北上广深4个一线城市中,最看好上海,广深次之、机会也不错,北京成本较高。

为什么最看好上海?

上海的城市实力在国内是不可多得的,基本面也不错,每年大量高精尖人才流入,住房需求增势非常强劲。

2月份全国疫情高峰期,上海土地市场不冷反热,甚至创造了几个新纪录。

住宅用地成交量环比增幅超2成,这是近一年来的最高水平;

徐汇区黄浦江南延伸段地块成交楼面价 28564元/平方米,总价达 310.5亿元,这不仅是上海总价地王,还是大陆区域总价地王。

地价高、起价高、溢价率不高,更说明了当地政府对上海楼市的信心;

3、二线城市中的分化会加剧,杭州、苏州、郑州等城市,2020年仍有机会可入;

◆5.2、一些典型城市,窘境难破,建议尽早抛售;

1、二线城市中,包括重庆、厦门、兰州、石家庄。

重庆、厦门的土地市场、住宅市场热度降得比较多。

单2019年上半年,重庆流拍了97宗地,总面积高达406万平方米,城市债务率高达555%。

2018年-2019年两年时间,重庆的土地流拍数量在二线城市中,一直高居第一位;兰州次之,兰州的土地流拍也相当严重。

2、市场凉了太久、且增长乏力的青岛、济南、安庆、宜昌、遵义等;

这些城市都有一个共同点,房地产市场热度持续低迷,缺乏亮点,二手房连续跌了10个月以上;

诸如青岛,二手房连续12个月都在跌,济南、安庆、宜昌、遵义,二手房连续跌了10个月之久,且毫无回温迹象和支撑力。

3、三四五线流拍重灾区城市,诸如驻马店、邢台、赣州、金华、遵义、潍坊、周口、平顶山、南阳、信阳等。

土地流拍严重,既说明了地方政府的信心不足、也说明了房企拿地积极性不高,甚至干脆放弃了这些城市的布局,买房投资,也要远离;如果已经入仓了,想办法今早抛售解套吧。