[摘要] 对于普通百姓来说,房子几乎是人生中客单价最高的商品,正因为房子太贵,因此绝大部分人买房都需要贷款。但眼下很多地方开始收紧房贷,不少人发现,买房贷款不那么容易了……

对于普通百姓来说,房子几乎是人生中客单价最高的商品,正因为房子太贵,因此绝大部分人买房都需要贷款。但眼下很多地方开始收紧房贷,不少人发现,买房贷款不那么容易了……

如果你有置业需求,一定要仔细看看这篇文章,因为和你的切身利益息息相关。

LPR难以再降

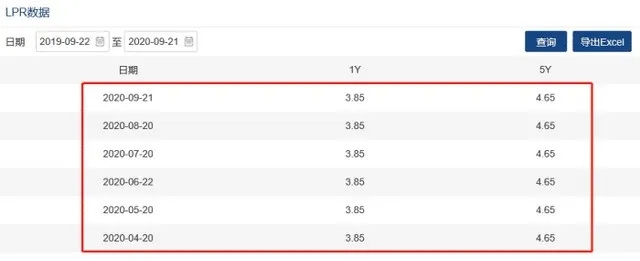

9月20日公布的1年期LPR依然是4.65%,5年期LPR也还是4.65%,这组数字已经整整半年都没有变动了,可见利率已经进入长期稳定期。短期内,5年期LPR很难降低,为什么这样说呢?

来源:中国货币网

央行9月11日公布的金融统计数据显示,今年8月人民币贷款增加1.28万亿元,同比增加694亿元;社融规模新增3.58万亿元,比2019年同期多了1.39万亿元。这说明企业现金流正在改善,经济在逐渐修复。基本面方面,短期内降低房贷利率的迫切性较低。

近期国内局部楼市偏热,楼市调控政策也开始频频加码。7月至今有常州、沈阳、杭州、东莞、无锡、深圳、南京、宁波、大连、成都等多个城市发布了有关规范房地产市场发展的限售、限购政策,提高了贷款和房产转卖门槛,这都是为了防范市场过热。

在这种形势下,央行为了进一步稳楼市,自然会继续保持LPR利率稳定,所以说近期LPR是很难降低的。

买房门槛提高

眼下政策明显趋严,虽然LPR保持稳定,但在实操层面,部分城市的利率其实已经有所增加。

目前全国首套房贷款平均利率为5.24%,二套房贷款平均利率为5.55%,不算太高,不过热点地区的首套房贷利率普遍上调了。融360发布的9月中国房贷市场报告,选取了66家银行位于全国41个重点城市的674家支行样本数据,结果显示,9月份首套房贷款平均利率最高的是无锡的5.91%,LPR加点126BP;合肥、成都、南宁的房贷利率分别为5.88%、5.86%、5.84%,也处于较高水平。

不仅如此,二套房的首付比例也出现了变化。热点城市沈阳、无锡的二套房首付比例都出现了上调。其中沈阳第二套商品住房首付比例从40%提高到50%,无锡第二套房首付比例不低于60%。

从金融杠杆的变化可以发现,政策在不知不觉中明显收紧,买房门槛已经大大提高。

作为楼市最重要的风向标,北京目前房贷利率依然较低。据北京一家商业银行信贷部门的工作人员透露,对于征信没有问题的客户,北京大部分银行的房贷利率是按照“首套房贷在LPR基础上上浮55个基点,二套房贷上浮105个基点”来执行。按照目前5年期以上LPR利率4.65%来计算,北京现在首套和二套房的实际房贷利率分别为5.2%和5.7%。

不过随着政策的持续收紧,不排除未来北京或其他一线城市也大幅度收紧贷款政策的可能,因为最近3个月各地出台的政策都是非常严格的,金融执行层面势必会匹配整体风向。

公积金政策收紧

眼下很多城市不仅是商业贷款申请难,连申请公积金贷款也不容易。

7月15日,内蒙古发布新政,购买第三套房将不能申请公积金贷款,并取消了借款人“同户籍”家庭成员购房也可使用公积金贷款的政策。

8月7日,合肥出台公积金新政,在延长贷款年限至30年的同时,也明确了离婚贷款次数——婚前公积金贷款次数在婚后合并记入家庭贷款次数,婚姻关系存续期间家庭的公积金贷款次数在婚姻关系结束后分别记入当事人贷款次数。

9月1日,合肥出台公积金资金流动性风险预警管理办法,一旦公积金资金紧张,有可能会采取调整收紧住房公积金提取、贷款使用政策;暂停办理异地缴存职工家庭在本地购房申请贷款;启动“公转商”贴息贷款;实行贷款轮候制;个人公积金贷款上限打折等措施。

9月1日,东莞市住房公积金管理中心发出通知,将于10月起执行新区间的流动性调节系数0.8。而此前,东莞执行的流动性调节系数为1。职工个人公积金贷款可贷额度=个人公积金账户余额×(缴存时间系数+收入调节系数)×流动性调节系数。也就是说,10月开始,东莞公积金贷款的可贷额度,相比现在将下调20%。

举个例子,如果此前的职工个人公积金贷款可贷额度为50万(流动性调节系数为1),那从10月份起,公积金贷款可贷额度就变为了40万(流动性调节系数为0.8)。

结语

回顾近3个月以来多个城市的调控政策,贷款基本都在收紧。政策走向是非常明确的,整个大环境都在收紧楼市资金,首先是监管部门给房企划了3道红线,去杠杆已经成为金融乃至整个经济系统的重点,这就意味着货币供应得管住。预计年底时,申请住房贷款会比现在更加困难。

熟悉银行贷款的朋友应该知道,一般银行会按照4:3:2:1的比例给四个季度分配额度。4成额度会在第一季度就用掉,年初银行额度最宽裕,而第四季度往往只有1成额度,这也是申请房贷最困难的时段。

随着政策收紧和临近年底,可能有更多地区进一步提升房贷利率,房贷额度也会进一步收紧。刚需如果今年着急买房,那么宜早不宜迟。毕竟政策趋势是比较严格的,未来是充满着不确定性的。

对于改善型需求人群来说,很多人需要先卖旧房再买新房,站长建议你先别着急,因为一般春节后的小阳春更容易出现高抛,适合卖旧房。不过,具体的卖房时间点还得看自身需求。

未来的大趋势扑朔迷离,随着去杠杆的深入进行,恐怕会影响一部分人更难上车,只能长期租房。只有未雨绸缪适应宏观大局的先行者,才有可能成为市场中的赢家。