[摘要] 受疫情影响,年初房地产行业一度遭遇“寒冬”,为实现稳经济、稳就业的目的,各地出台了一系列促进复工复产的措施

受疫情影响,年初房地产行业一度遭遇“寒冬”,为实现稳经济、稳就业的目的,各地出台了一系列促进复工复产的措施,在相对宽松的货币政策和优质地块集中供应的刺激之下,土地市场迅速升温,尤其是4月份国内疫情得到较好地控制之后,土地市场热情高涨,高价地也是层出不穷,在三季度调控不断升级的背景下,多城市的供地和拍地节奏有所放缓,全国土地市场供应和成交规模呈周期性下滑趋势。

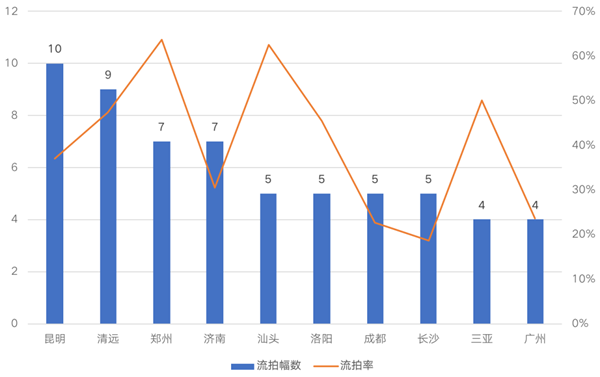

10月重点城市的流拍率创下二季度以来的新高。据CRIC重点监测的92个热点城市来看,10月份重点城市的土地流拍幅数和流拍率均较上月明显上涨。其中,土地流拍幅数高达111幅,是今年以来流拍土地幅数最多的一个月。

我们认为这主要受部分城市土地出让质量较差及当地市场表现不佳影响,在资金收紧和热点城市仍有优质地块出让的影响下,开发商拿地积极性不高。

01、供地质量下滑成流拍主要原因

CRIC数据显示,2020年1月-10月,重点监测的92个热点城市,流拍率最高的是月份是2月,这主要受年初疫情影响,房地产行业整体停摆所致,随后是1月,适逢传统假期以及传统成交淡季,流拍率仅次于2月最高峰。

2020年10月,在经历了年中整体市场复苏及优质地块集中供应刺激后,持续收紧的金融环境降低了房企拿地的积极性,加之重点城市近来普通地块入市明显增多,土地流拍现象加剧,流拍幅数和流拍率均较9月出现明显上涨,达111幅,流拍率12.2%

图:2020年1月~10月

重点城市土地流拍幅数及流拍率变走势

数据来源:CRIC

具体来看,10月份流拍地块主要集中在中西部省会城市和一些非热点中小城市,如昆明、清远、郑州和济南等,这些城市在本月的土地流拍幅数均超过了5幅,流拍现象相对较为严重。

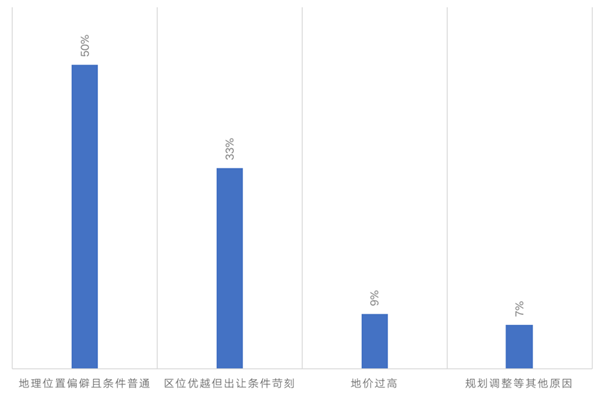

就流拍地块的具体原因来看,除少数地块因政府规划调整、土地出让条件变更等客观原因而遭遇撤牌或提前中止出让外,余下103宗地中大部分地块多是因位置偏远且条件一般而流拍,位置好且拿地条件苛刻、地价过高等其他原因占比相对较低。

图:2020年10月

重点城市中土地流拍幅数TOP10城市

数据来源:CRIC

02、约5成因位置偏僻、条件一般流拍

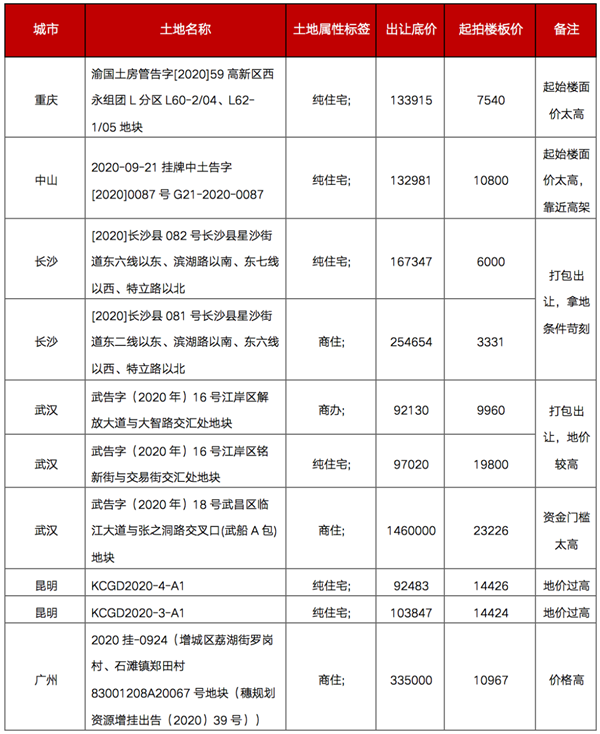

在流拍地块中超过5成的地块位于二线城市的远郊和三四线城市的郊县,如郑州中牟、荥阳、济南历城、成都青白江、蒲江、清远佛冈等。这些区域往往是配套十分缺乏的新区,楼市表现相对冷淡,开发商预期不足。

当前房企融资环境持续收紧,且各城市后续又有多宗优质土地供应,房企注意力自然也会集中在优质土地上,导致这类位置偏远的地块也往往会遭遇流拍。

值得注意的是,在本月流拍地块中不乏一些区位较为优越的地块,比如武汉江岸区滨江地块、武昌古城地块、长沙县松雅湖南岸地块等,占比约33%。但正是由于区位优越,政府对地块的规划定位也比较高,拿地门槛自然也比较苛刻,常附带如竞拍企业规模要求、较高比例的自持、引入产业要求、较多配建等诸多条件。最终由于“定位高、所需资金成本也高”而导致流拍。

表:近一个月重点地块流拍情况

数据来源:CRIC

除上述两大原因外,也有不到一成的地块因为出让底价过高而流拍。典型如昆明巫家坝板块的两宗宅地,其周边在售新房价格约在2万元/平方米,但该宗地的起拍价高达1.44万元/平方米,再考虑建安、运营等成本,该宗地几乎无盈利空间,因此该宗地最终也因无人报价而流拍。

也有不到10宗地块是因为政府规划调整、土地出让条件改变等客观原因而遭遇撤牌和收回。

图:2020年10月重点监测城市流拍地块原因分析

数据来源:CRIC

03、年末流拍率或将进一步走高

下半年在中央、地方多套政策“组合拳”的配合下,土地市场迎来了明显的降温。但与此同时,重点城市的流拍率也再度走高,10月份流拍率甚至创下了二季度以来的新高。

接下来,结合近期政策面动向来看,在11月中旬,银保监会出台新规禁止险资投资直接从事房地产开发和建设企业,进一步加强房企融资难度,房企拍地整体积极性也会进一步降低。另一方面,年末又恰逢土地供应高峰期,虽然部分热点城市加大了优质地块入市力度,但条件普通、区位偏远地块仍是供应主力,同时为控溢价,优质地块的竞拍门槛也大多只升不降。在此影响下,流拍率进一步上涨的可能性较高。

04、重点地块成交价格明显走低

至于更受投资侧关注的优质地块方面,除少数极为优质地块外,大部分热点城市优质地块竞拍热度已经较二三季度有所下滑,地价涨幅也明显下跌,如南京、宁波等城市在“限地价、控溢价”下宅地价格已经趋于平稳。

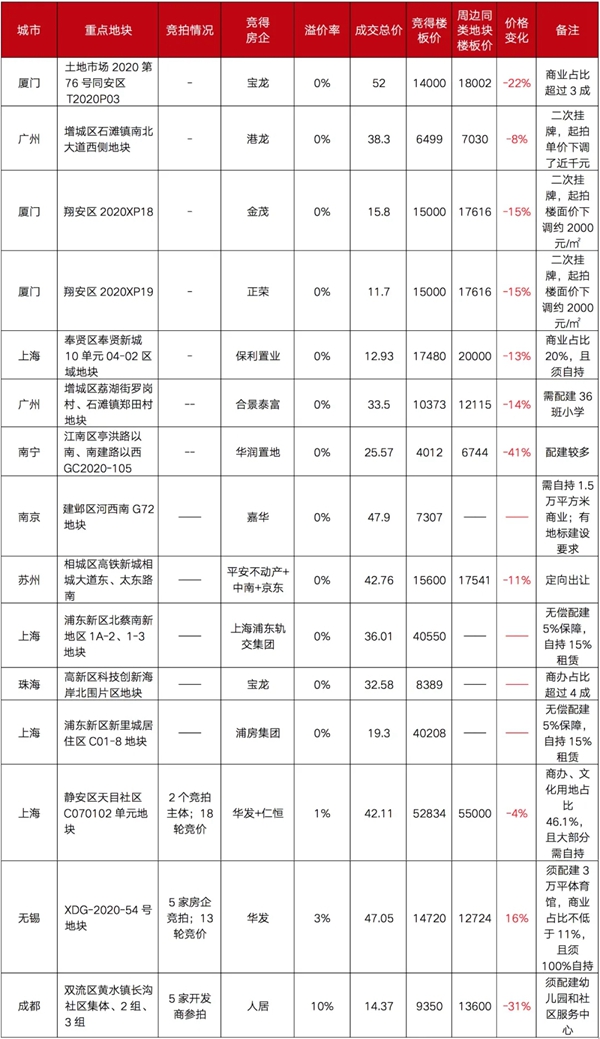

从近一个月重点地块低溢价成交情况来看,厦门、南宁、成都等地的成交价格较同板块内最近成交的同类地块相比出现了大幅下跌。

其中南宁江南区亭洪路地块的成交价格较同板块内最近成交的同类地块相比成交价格跌幅高达41%,主要原因为要求配件较多。如公共服务设施规划要求须配建两所幼儿园,并须按要求设置社区居家养老服务用房、党群服务中心用房、婴幼儿照护服务场地、文化活动站、社区卫生服务中心、派出所、老年养老院、菜市场、体育场(馆)等公共服务设施。该地块最终由华润置地以25.57亿元拍得,成交楼板价约4012元/平凡方米,而周边同类地块的楼板价为6744元/平方米。

此外,上海近期出让的3块含宅地块中,保利置业竟得的奉贤区奉贤新城10单元04-02区域地块与周边同类地块楼板价也明显较低,该地块商业占比20%,且须自持,最终成交楼板价约17480元/平方米,而周边同类地块的楼板价都在20000元/平方米以上。

我们认为,在多城市采用“限地价、控溢价”的拍地方式影响下,地价和溢价率指标未来也将进一步走低,土地市场将逐步回归向稳定运行的轨道。

考虑到接下来两个月是城市推地高峰期,虽然接下来的供应将会显著增加,但在调控组合拳下,近期优质地块供应占比也在减少,如10月份上海、宁波、重庆、东莞、杭州均减少了优质土地入市数量,起拍价超过3万元的优质地块仅有2宗,较上月减少4宗,其中深圳和广州各涉及1宗。预计接下来的两个月在“紧融资”“宽供应”“限地价”“优质地块供给减少”一系列调控组合拳下,溢价率还将延续低位,高热地块数量进一步减少,土地市场将延续“放量降温”的趋势。

与此同时,对于财务指标健康、现金流充裕的大型企业来说,在土拍热度进一步回落下,有望在年底和明年初迎来一轮补充优质土储的机会。不过由于优质地块备受房企推崇,地价被追高的可能性极大,建议房企还是要仔细测算拿地成本,避免后期利润空间或现金流不足的风险。

表:近一个月重点地块低溢价成交情况

数据来源:CRIC