[摘要] 8月以来,重点城市纷纷开启第二轮土地集中出让模式。从已完成二轮土拍的城市表现来看,溢价率较首轮明显下降,底价成交成为二轮集中土拍的主旋律;与此同时,流拍率也成为二轮集中土拍的关键词。

8月以来,重点城市纷纷开启第二轮土地集中出让模式。截止9月18日,22个重点城市中已有厦门、福州、苏州、青岛和天津等9个城市完成出让。

尚未开启二轮集中土拍的城市,再次迎来“变数”,其中杭州10宗“竞品质”地块仅有1宗正式进入竞价环节,其余9宗由于报名企业未达三家,无法进入后续竞拍环节,面临“流拍”。成都、沈阳则在开拍前,突发中止公告。土拍市场透露出不少“寒意”。

从已完成二轮土拍的城市表现来看,溢价率较首轮明显下降,底价成交成为二轮集中土拍的主旋律;与此同时,流拍率也成为二轮集中土拍的关键词。

二轮集中供地总规模与首轮持平

从土地供应角度来看,截止9月17日,除郑州和宁波两个城市尚未发布第二轮集中供应以外,其余20个城市土地供应规模与首轮基本持平。

具体各城市间分化较为显著。其中,苏州、杭州、南京、武汉、长沙等城市第二轮供地规模较首轮明显下滑,降幅均超20%;其他城市较首轮均有明显上涨,尤其是深圳、厦门、青岛等地,供应规模均实现翻番。

表:第二轮集中供地城市两次集中供应情况对比(万平方米)

注:仅统计涉宅地块

数据来源:CRIC整理

值得注意的是,由于土拍规则调整,第二次集中供地过程中,多城土地延期出让或重新挂牌,譬如深圳、杭州、青岛均停止挂牌之后重新挂牌,福州、济南、沈阳、苏州和天津等城市均延期出让。就出让时间来看,很多本该8月集中土拍的城市被挤压至9月、10月。

表:第二轮集中供地重新挂牌、延期出让城市

数据来源:CRIC整理

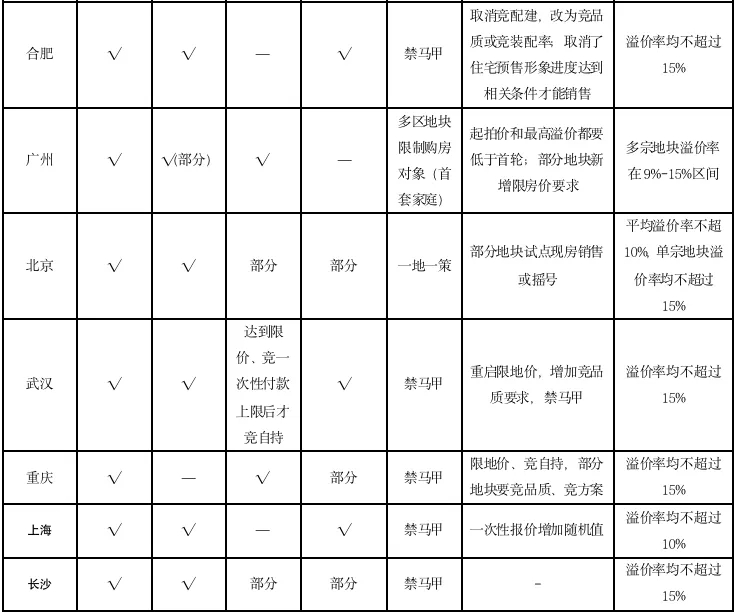

土地竞拍方式向竞品质、摇号转变

从重点城市第二轮集中供地来看,竞拍方式调整升级有三个明显的变化:

一是更多采用“限价+摇号”方式进行土地竞拍,并且溢价率均有明显下调。典型如广州、南京、杭州、合肥等城市,溢价率上限均调整为15%;

二是部分城市取消了竞配建,典型如合肥,本次17宗出让地块均取消了竞配建,改为采用“竞品质”的方式,其中2宗竞高品质住宅建设方案,15宗竞装配率。比如福州,由原来的“限地价、控房价+竞自持社会租赁住房建筑面积/竞限价商品住房建筑面积/摇号”全部改为“限地价+摇号”,原有竞配建的限制取消。

三是对项目上市销售做出了更多限制,部分城市出现了现房销售、限售等规定,譬如杭州10宗试点竞品质要求现房销售,广州部分地块限首套家庭购房,成都土拍规则首次提出“竞销售型一类人才公寓”。

表:第二轮集中土拍规则梳理

数据来源:CRIC整理

八城中止出让宅地近百宗,临时中止成“标配”

二轮集中土拍过程中,各城市临时“中止”出让成为主流。

截止9月17日,已经相继有长春、福州、天津、青岛、济南、成都、苏州、沈阳等8个城市在第二轮集中土拍前临时中止出让,总数量高达91宗,占这些城市第二轮集中供地总幅数的22%。其中沈阳中止出让宅地最多,高达22宗,占其第二轮集中供应总量的比重高达50%。

另外,杭州十宗竞品质地块中,九宗地块报名未达标,无法进入后续正式竞价环节,相当于“流拍”,仅富阳富春湾新城地块的报名情况符合要求。

表:重点城市第二轮集中土拍提前中止地块情况

注:仅统计涉宅地块

数据来源:CRIC整理

流拍率较首轮明显提升

对比首轮集中土拍热度来看,所有城市二轮集中土拍热度均有所下滑:成交溢价率均较首轮有所降低,尤其是济南、天津等低热城市,溢价率降幅均在十个百分点以上;除厦门外,其余七市二轮流拍率均大幅走高,沈阳、长春、福州、济南和天津等城市二轮土地出让流拍率均超过了30%。

值得注意的是,首轮土拍热度较高的杭州出现了“退地”现象。在杭州首轮拍地中斩获多地的宋都将以5000万的代价将运河新城GS1001-17地块退掉。该地经过20轮报价,由竞买人宋都以178308万元总价竞得,楼面价20962元/平方米,溢价率29.86%,自持21%。该地的毛坯销售均价不高于26500元/平方米,且毛坯销售最高单价不高于29150元/平方米,楼面价和毛胚销售均价仅相差6000元/㎡,如果再考虑高达21%的竞自持,盈利情况堪忧。

不仅如此,22个重点城市以外也有部分城市“退地”,譬如南通,继年初通州区自然资源和规划局正式发布与R2021-004地块(大发)解除土地出让合同公告后,近日又逢退地,通州兴东街道CR2021-006地块解除出让合同,该地曾经历经超3小时的激烈竞价、545轮报价之后,被南通天威置业有限公司竞得,溢价率高达229.46%,最近也遭遇了“被退”的尴尬。此外,近期嘉兴也遭遇“退地”,金成退出了平湖2021平-10号地块的开发。

表:已完成第二轮集中供地城市两次集中土拍热度对比(万平方米,亿元,元/平方米)

图片

注:流拍率测算包含中止出让地块。

数据来源:CRIC整理

TOP20房企拿地金额占比高达60%

从企业拿地积极性来看,第二轮集中供地中含宅地块成交地块中,成交前20企业拿地金额总和为1047亿元,占第二轮集中供地含宅用地成交总额的比重为60%,这一指标较首轮集中供地上升了4个百分点。

就拿地金额排名来看,中海、保利、厦门建发位列前三。其中中海、保利各自在5个城市均有拿地,拿地数量分别为9幅和8幅,厦门建发在厦门获取了2幅地块。

第二轮集中供地中拿地成交价款前20企业

注:因企业联合拿地,部分地块存在重复计入表格成交价款和拿地幅数的情况

数据来源:CRIC整理

第二轮集中土拍规则密集调整之后,已完成土地出让的重点城市大多遭遇了“滑铁卢”,溢价率下降,流拍率明显上升,临时中止出让成为“标配”,土地市场热度面临下行压力。

土地市场低热之下,拿地成本也在下行,如首轮高自持比例的成都二批次集中成交地块的地房比还不到0.5,较首轮大幅下滑。因此,对于现金流稳健的房企来说,将迎来以较低成本增加优质土储的机会。

从企业的角度而言,融资难度加大、企业资金链偏紧影响下,拿地积极性明显受挫,尤其是触及红线的房企大都“暂停”了新增土储。结合近期市场、资金和政策环境来看,重点城市第二轮集中土拍“降温”将是大概率事件。