[摘要] 9月30日,克而瑞青岛机构隆重发布:2021年前三季度青岛房企销售金额TOP20榜和2021年前三季度青岛房企销售面积TOP20榜。

9月30日,克而瑞青岛机构隆重发布:2021年前三季度青岛房企销售金额TOP20榜和2021年前三季度青岛房企销售面积TOP20榜。

2021年前三季度青岛房企销售金额榜TOP20

2021年前三季度青岛房企销售面积榜TOP20

从商品房销售区市来看:前三季度,西海岸新区依旧领先,总销售面积达到366.55万㎡,占1-9月青岛市商品房总销售面积的28.9%;销售金额达到558.7亿元,占1-9月青岛市商品房总销售金额的28.4%。排在第二的是即墨区,销售面积190.68万㎡,销售金额240.62亿元;城阳区因共有产权政策影响,以180.34万㎡销售面积和270.9亿元销售金额排在第三。

融创中国获得2021年前三季度青岛房企销售金额TOP20和销售面积TOP20双榜榜首,实现销售业绩130.74亿元,实现销售面积77.1万㎡。截止到9月末,融创中国青岛销售总套数5469套。业绩主要来自于融创影都学府(约33亿)、融创中心(约21亿)、融创崂山壹號院(19.2亿)、青岛东方影都(14.4亿)、融创维多利亚湾和融创都会中心等项目的业绩贡献。

海信地产以92.51亿元业绩夺得销售金额榜第二,较1-8月份业绩增加7.84个亿。业绩表现较好,主要得益于海信君澜项目(约36亿)、海信依云小镇(10.13亿)、海信湖岛世家(5.78亿)和海信凤台世家(3.52亿)、平度海信九贤府(2亿)等项目的业绩贡献。另外,海信地产在销售面积TOP20榜中,以39.36万㎡销售面积夺得面积榜第三。

和达集团以73.33亿销售业绩夺得销售金额榜第三名,以52.15万㎡销售面积夺得销售面积榜第二位。得益于城阳和达智慧生态城持续热销带来的业绩贡献,销售金额均超10个亿。另外,城阳区的和达正阳北岸、即墨区的和达熙园,西海岸新区的和达·海映山和和达可园等项目均销售较好。

从今年前三季度的房企销售金额的集中度来看,TOP3房企2020年金额集中度同比去年上涨5.6%,TOP10房企金额集中度较同比去年上涨6.95%,TOP20房企金额集中度同比上涨7.74%。说明房企集中度进一步提升,房企主力为国企、央企和部分民企。

数据来源:CRIC数据系统

从2021年前三季度销售金额入榜门槛来看,TOP3房企入榜门槛达到73.33亿元,比去年同期增加12.04亿;TOP10房企入榜门槛达到38.72亿元,较去年同期增加3.32亿;TOP20房企入榜门槛为24.66,比去年增长约1个亿。

数据来源:CRIC数据系统

政策/市场/土地分析

2021年充满了各种不确定性,上半年,商品房销售规模曾一度创新高,然而随着调控及政策的持续收紧,青岛房地产整体市场开始变得被动,政策、信贷等影响,短期内仍会持续。

按照以往惯例,“金九银十”是房地产行业的传统销售旺季,但从今年多个城市的楼市表现看,“金九”出现了成色不足的情况。据CRIC数据显示,包括刚刚过去的中秋小长假在内的第38周成交数据出现了同比下滑。市场不确定更多的考虑的是企业自身的实力,以及现金储备。

政策层面:7月26日,被纳入“三道红线”试点的几十家重点房企被监管部门要求买地金额不得超年度销售额40%,这一比例限制不仅包括房企在公开市场拿地,还包括通过收并购方式获地的支出。8月以来,天津、南京、成都等相继发布了第二批住宅用地集中出让公告,土拍规则较首批均有所调整。24省市调控加码落实“稳房价”,9城出台二手房参考价,昆明、唐山等7城房价“限跌”,长春、珠海等5城财税托市等。无一不在表明政策的首进。9月27日,中国人民银行发布消息称,中国人民银行货币政策委员会2021年第三季度(总第94次)例会于9月24日在北京召开。会议强调,坚持稳中求进工作总基调,稳字当头。同时,会议指出要“维护房地产市场的健康发展,维护住房消费者的合法权益”。

据丁祖昱评楼市分析,央行释放维稳信号,对提振房地产市场信心发挥了很重要的作用。更重要的是,严守系统性金融风险仍是底线,房企将继续坚持去杠杆,另一方面,居民购房信贷政策也将适度调整,表征于提升居民按揭额度、缩短放贷周期,保证市场正常交易,间接改善企业现金流。

市场层面:从市场监测情况来看,经过半年度冲刺过后,8、9月份成交逐渐下滑,

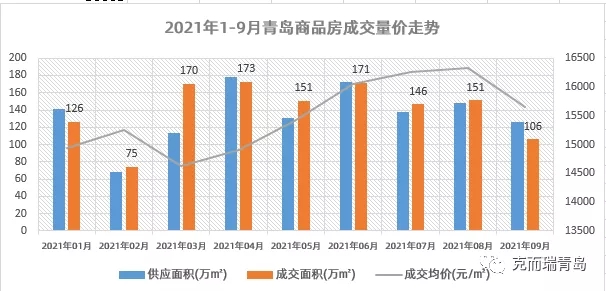

在传统旺季“金九”成交跌破万套。目前各区市房企多采用以价换量策略,小步快走,争取回款。据CRIC系统显示,2021年1-9月,商品房销售1269.4万㎡,总销售金额1967亿元。青岛楼市高峰在3月份城阳共有产权刺激下的城阳市场,4、5月份略有回调,但仍处于高位,半年度业绩冲刺之后,进入7月与8月,市场销售放缓。再看9月商品房市场,供求同环比均呈下降态势。究其原因是,房企冲击上半年业绩后,后续成交乏力,加之青岛信贷政策逐渐趋紧,成交走低。

数据来源:CRIC系统

土地层面:调整集中供地规则,降溢价率至15%、查资金、限马甲

第二轮集中土拍规则密集调整之后,接下来各大城市土拍市场也在变化,据CRIC统计,成交前20企业拿地金额总和已突破千亿元,在第二轮集中供地含宅用地成交总额的比重达到60%。9月8日开始至9月12日结束,青岛此次成交的76宗地,总建面597.71万㎡,住宅类土地成交总价503.06亿。第一批次成交的地块大多进入推期,第二批次也是快马加鞭,个别竞品质项目规划也在陆续公示,即将进入销售阶段。从整体来看,热点区域地块依旧抢手,同区域竞争压力也随之增大。

预计在当前市场下行、紧资金的双层压力,企业愈发看中现金流管理,拿地积极性将受到影响,尤其是触及红线的房企大都“暂停”了新增土储,接下来土拍市场转冷、底价成交将成为普遍现象,尤其是那些非热点城市,地方国企平台“兜底”的现象还会出现。

展望

展望四季度,我们认为短期政策监管不变下当前居民信贷端与房企融资端所面临的难题不会缓解,销售将继续面临下行压力。房地产开发投资保持基本稳定,房企对竣工交付投入的加大将成为四季度开发投资额的主要支撑,全年规模仍有望创新高,但规模增速将进一步收窄。

在青房企,多数在备战银十节点,在不确定的市场节奏之下,以价换量的项目将会越来越多。各区域市场仍将持续分化,相对青岛市北区、李沧区等主城区而言,整体市场供应持续增加,实际成交还有待观察;另外,胶州、即墨等近郊及远郊区市市场依旧面临较大的压力。

榜单数据说明:

1.企业范畴:本次测评企业范畴为青岛市范围内注册的房地产企业;

2.物业类型为商品房,包含普通住宅、别墅、酒店式公寓、办公、商业;

3.数据来源:主要依据易居企业集团·克而瑞监测数据的公开数据,同时参考企业年度公开数据及企业申报数据;

4.统计时间:自2021年1月起至2021年9月;

5.成交金额以亿元为单位,销售面积以万方为单位;

6.指标解释:此次测评涉及到的销售指标均为企业在青岛市范围内的管理项目,代建项目不予计入;

7.数据复核:采取多方数据交叉复合原则。通过监测数据、公开数据对企业相关数据进行多方验证和复核,针对数据不一致的情况通过多种渠道,包括但不限于企业提供相关文件自主申报,予以复查确认后亦纳入统计范围;

8.统计范围:全市。