[摘要] 在坚持“房住不炒”主基调下,2022年,“良性循环”无疑将成为重要关键词。

2021年,无论是从政策端,还是市场表现,亦或是“第二曲线”,房地产行业已进入维“稳”关键期。

过去一年,“房住不炒”主基调之下,年底中共中央政治局会议和经济会议首提促进房地产行业良性循环,房地产行业发展的逻辑发生了根本性的变化。虽然行业成交规模再创新高,但同比增速逐月走低,楼市走势一路下行;地市成交规模同比下滑25%,集中供地政策影响下,部分城市土拍“冰火两重天”,“国家队”托底成为地市关键词;从第二曲线来看,城市更新的传统模式面临颠覆,物管行业重新回归理性,商业办公以及文旅仍备受疫情考验。

2022年,房地产行业告别“白金时代”,开始走进“青铜时代”,行业规模将回到五年前,房地产仍将是压舱石和支柱产业。

青铜时代,房地产行业还会表现哪些“关键词”?2022年房地产行业又该何去何从?

值此壬寅虎年之际,“丁祖昱评楼市”推出春节特别策划——2022楼市关键词,涉及政策、行业、地市、企业、投资、需求、物管、租赁、商业和养老,以期在农历新年伊始,透过这些关键词跨越2022,本文是为开篇。

自“三条红线”实施以来,“去杠杆”已成为房地产行业2021年主要关键词。房地产行业去杠杆从控制风险到产生新的风险,下半年房地产信贷政策迎来适度纠偏。年初,土地市场供应端发生巨大变革,“两集中”供地新政在2月末重磅出台,而后第二轮和第三轮集中土拍迎来规则调整,土地端政策从控“名义地价”演变至控“实际地价”。

2021年底,中央政治局会议首次提出“促进房地产业健康发展和良性循环”,随后,中央经济工作会议、央行、住建部等最新表态中,均提及“良性循环”。在坚持“房住不炒”主基调下,2022年,“良性循环”无疑将成为重要关键词。

73省市249次加码

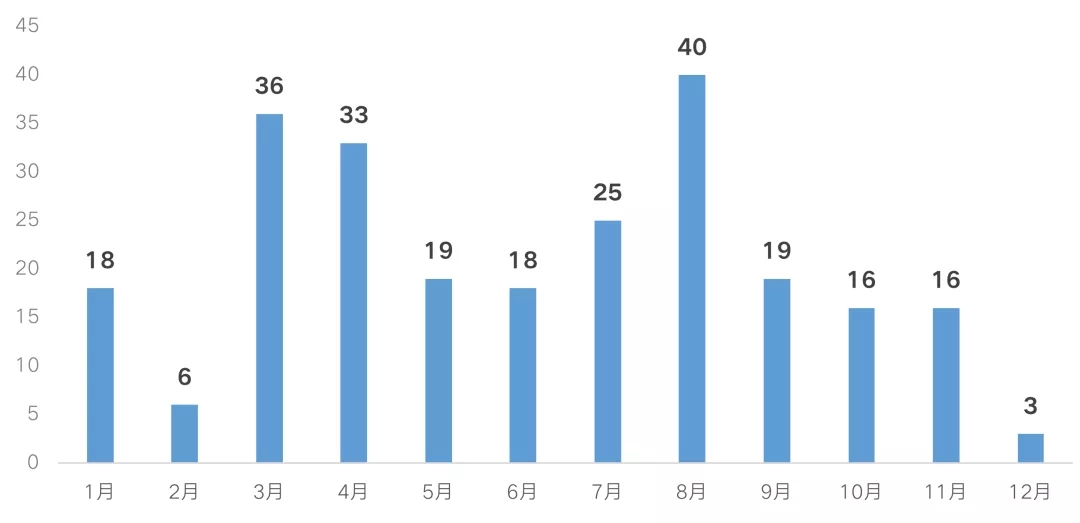

2021年,73省市、249次政策加码,这在房地产历史上并不多见。“房住不炒”主基调之下,地方调控趋于高频化和精准化。

从政策内容来看,主要涉及限购、限贷、限价和限售政策的再升级,以及增加房地产交易税费、落地二手房参考价、新房积分摇号和强化预售资金监管等八个方面内容。

部分城市政策加码频次多达20次,比如深圳和广州,深圳重点强化信贷资金管控,广州分区域精准化调控,天河、黄埔、南沙等热点区域依据市场实际情况,针对性地调整政策措施。上海政策加码也达到了13次,多管齐下严堵政策监管漏洞。

图:2021年历月各省市政策加码频次

数据整理:CRIC

值得注意的是,2021年,楼市调控从新房市场延伸至二手房市场,深圳、宁波、成都等15城落地二手房参考价。

2021年下半年,全国房地产市场持续转冷,市场形势愈加严峻,房企打折降价常态化。长春、昆明、岳阳等19城落地“限跌令”,长春、哈尔滨、南宁等39城通过财税刺激托底楼市,主要涉及购房补贴、降低房地产交易税费。

各地调控政策叠加“三条红线”、房贷管理“两道红线”持续发力,银行业金融机构急于“收伞”,部分房企频频暴雷,加之北京、厦门、石家庄等强化预售资金监管,房企流动性危机进一步加剧,再加上部分城市出台“限跌令”,房企回款速度放缓,自救能力进一步弱化。

首提“良性循环”

一系列监管从严背后,房地产行业去杠杆从“控制风险”到“产生风险”。9月末,央行第三季度例会定调“两维护”:维护房地产市场的健康发展,维护住房消费者的合法权益,行业政策风向迎来转折。

12月6日,中央政治局会议强调,支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环。这是“良性循环”一词首次出现在中央政治局会议中。

紧接着,中央经济工作会议再定调,支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环和健康发展。

12月27日,央行部署2022年工作,再提促进房地产业良性循环和健康发展。

进入2022年,1月以来,地方两会陆续召开,从各地公布的政府工作报告看,多地继续强调“房住不炒”、加强保障性住房建设,与往年不同的是,促进房地产业良性循环、满足购房者合理需求被多地屡次提及,其中北京、河南、重庆等地均提及“房住不炒”以及“良性循环”,例如,北京提出,坚持“房住不炒”,保持房地产调控政策连续性稳定性,促进房地产业良性循环和健康发展。

1月25日银保监会也在2022年工作会议中强调,持续完善“稳地价、稳房价、稳预期”房地产长效机制,因城施策促进房地产业良性循环和健康发展。

房地产行业在国民经济中有着举足轻重的作用,房地产是支柱产业,住房更是居民的消费,支持居民自住以及改善性购房消费,保证正常房地产交易平稳运行,才能更好的促进房地产行业良性循环。

长效机制将形成闭环

2022年政策端将何去何从?

整体来看,房地产政策层面将继续坚持“房住不炒”的定位,完善住房市场和保障体系,加快构建高端有市场、低端有保障的住房制度,重点解决新市民、困难群体住房难题,促进房地产行业“良性循环”和“健康发展”。

具体而言,短期内,“四限”调控仍将从紧执行,尤其是核心一、二线城市,继续坚持房地产调控目标不动摇、力度不松劲,并严堵政策监管漏洞,但政策加码频率将趋势性下降。房地产行业去杠杆还将继续落实下去,倒逼企业降负债、居民降杠杆。房地产税也将尽快推出,并扩大试点城市范围。坚持“房住不炒”,“四限”、去杠杆、房产税等长效机制将成闭环。

去杠杆仍将是房地产行业主旋律,房企融资的“三条红线”、房贷管理的“两道红线”还将继续落实,但去杠杆节奏将适度控制。

居民消费端,按揭贷款有望继续松绑,主要体现于提高个人按揭贷款额度、缩短放贷周期、下调房贷利率等,进而支持居民自住以及改善性购房消费,保证正常房地产交易平稳运行,促进房地产行业良性循环。

企业端,涉房融资或将解冻,房企整体融资环境有望明显改善。支持房企合理正常融资,有序引导企业销售、购地、融资等经营行为逐步回归常态。“问题”房企仍需去杠杆,并将杠杆率、负债率降到相对安全的水平,预计融资环境较难实质性改善,资金周转压力或将不断加剧。

总结

继中央政治局会议定调后,“良性循环”无疑成为2022年房地产行业政策不容忽视的关键词。房地产行业的良性循环包含土地、开发、融资和销售各个环节,在“房住不炒”主基调下,落实过程中仍将有较长一段路要走。

整体而言,房地产行业仍需要走平稳健康发展的“软着陆”路线,保持调控政策连续性稳定性,短期内,“四限”调控仍将从紧从严。对于企业而言,“降杠杆”仍然是未来发展的关键词。