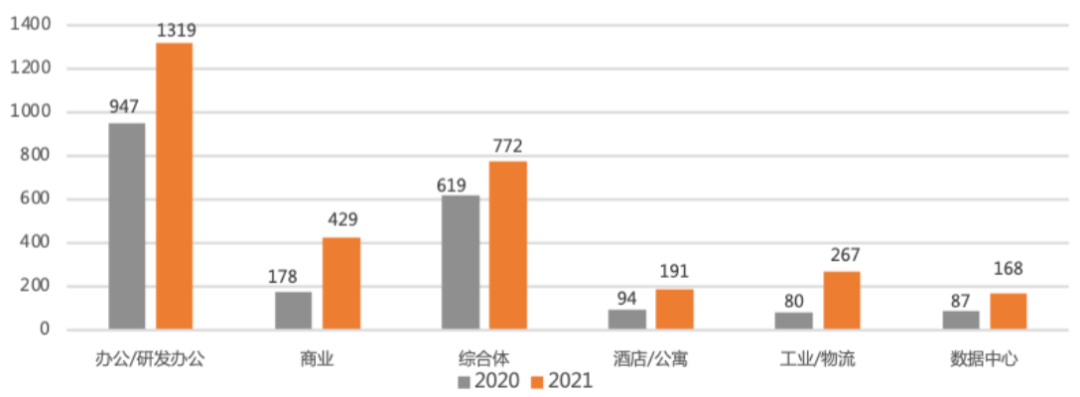

[摘要] 据克而瑞 CAIC监测显示,2021年32城累计成交中各业态金额均呈现同比上升,办公/研发办公依然为绝对主力物业类型,成交额占比近四成。

2020年,新冠疫情的爆发,进一步加重了办公市场的下跌态势。2021年,在整体经济下行趋势不减的大环境中,全国办公市场分化加剧。

一线城市体现了极强的韧性,北上深单年净吸纳量均破百万方创历史新高,典型核心商务区及优质新兴商务区成为提升办公租赁市场活跃度的主力,TMT、金融和医药持续为扩需主要行业;二线城市整体需求弱叠加大量新增供应,去化压力大。销售市场仍处于下行通道,全国量价齐跌,一线供求逐渐回归平衡,二线成交主力趋势不变。

回顾2021年,唯一的亮点是大宗交易规模,全年办公依然为大宗成交主力物业类型,核心地段优质项目热度不减。

据克而瑞 CAIC监测显示,2021年32城累计成交中各业态金额均呈现同比上升,办公/研发办公依然为绝对主力物业类型,成交额占比近四成。

办公新开工面积同比下行20.9%

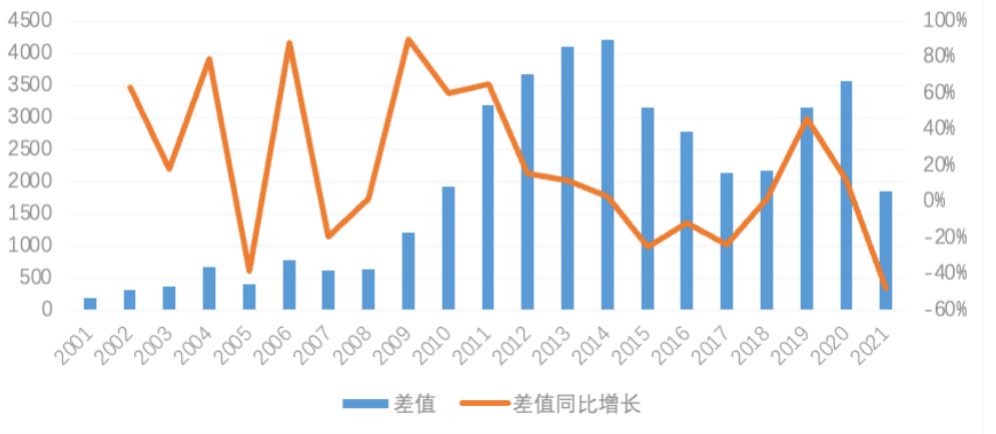

2021年1-12月,全国办公楼新开工面积5224万平方米,同比减少20.9%,为2011年以来最低值;已竣工面积3376万平方米,同比增加10.9%。2020年以来,办公楼市场的未来新增供应呈持续下降趋势,2021年全年新开工面积和竣工面积的差值同比下降48%。

办公楼新开工和竣工面积差值(万平)

2020年以来,办公楼市场的未来新增供应呈持续下降趋势,从历年办公楼新开工和竣工面积差值来看,2019年办公楼新开工和竣工面积差值,为近年来发峰值,这也是自2012年以来的最高峰,随后2020及2021年两年出现断崖式下跌,2021全年新开工面积和竣工面积的差值同比下降48%。

全国租赁市场加速分化

租赁市场方面,一线城市表现强势依旧,净吸纳量整体强势反弹,但重点城市近三年平均租金持续下降。从空置率来看,北上广深各有不同,其中北京市场最为强韧。

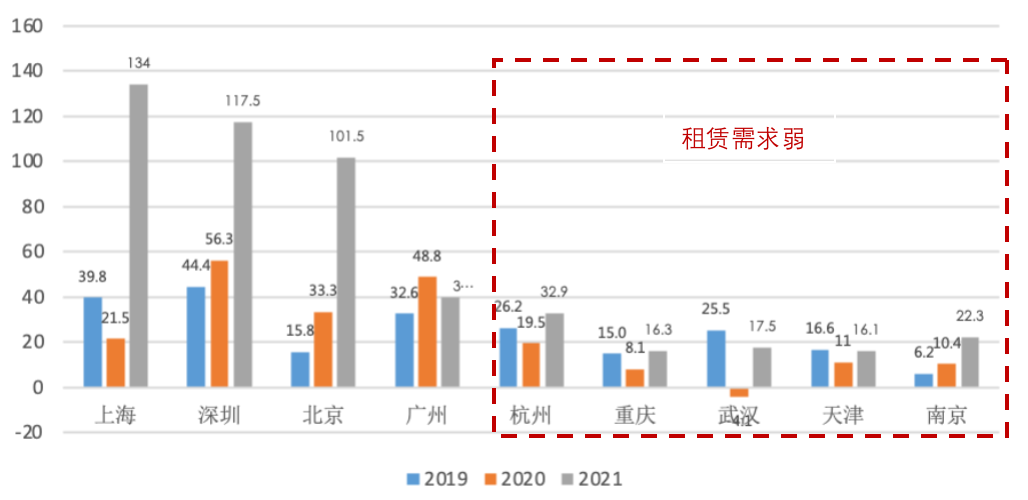

1)净吸纳量:一线城市反弹强势,二线需求较弱

2021年,一线城市的净吸纳量整体呈强势反弹趋势,北上深全年总吸纳同比增长尤为显著均突破百万平方米,多城创单年历史新高;二线重点城市复苏态势并不明朗,办公租赁需求较弱,市场整体净吸纳水平较低,在持续较多的商办土地成交和销售型办公产品成交下,未来的去化压力更加突出。

重点城市办公净收纳量(2019-2021)

数据来源:CRIC,CIAC商办数据

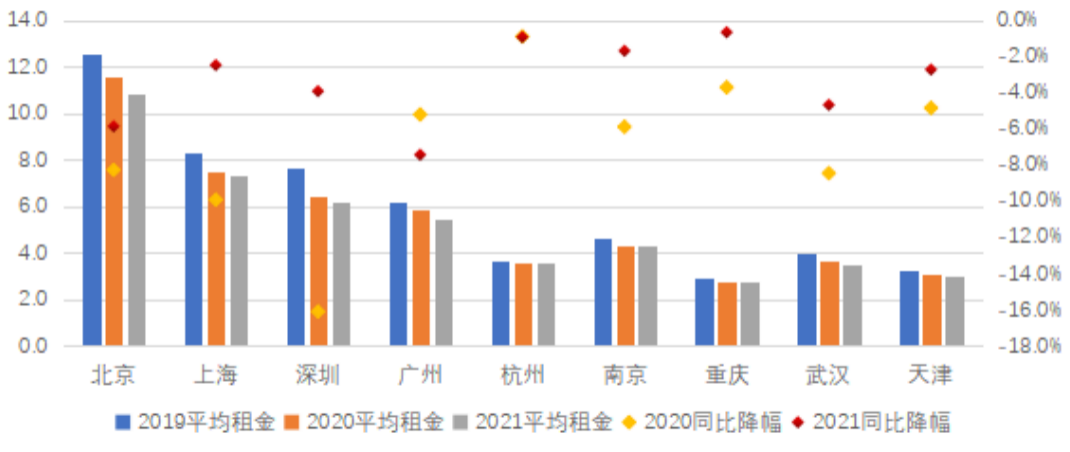

2)租金:租金持续下行,降幅收窄

近三年,全国重点城市办公市场的平均租金均为持续下降态势,2021年租金降幅收窄,业主方以价换量的租赁策略取得一定成效,租赁市场博弈的优势仍为租赁企业方所占据。

三季度后,部分城市在强势板块回暖的带动下,全市平均租金出现小幅回升的迹象,如上海的南京西路以及滨江板块商务区,北京核心CBD商务区,深圳福田中商务区等。

预计一线城市的租金将迎来一段时间的稳定期.二线城市的分化表现将更为明显和持续,新兴商务区的崛起和高性价比项目的入市会促使租金价格的调整比以往更加灵活和迅速。

重点城市甲级写字楼平均租金走势

数据来源:CIAC商办数据

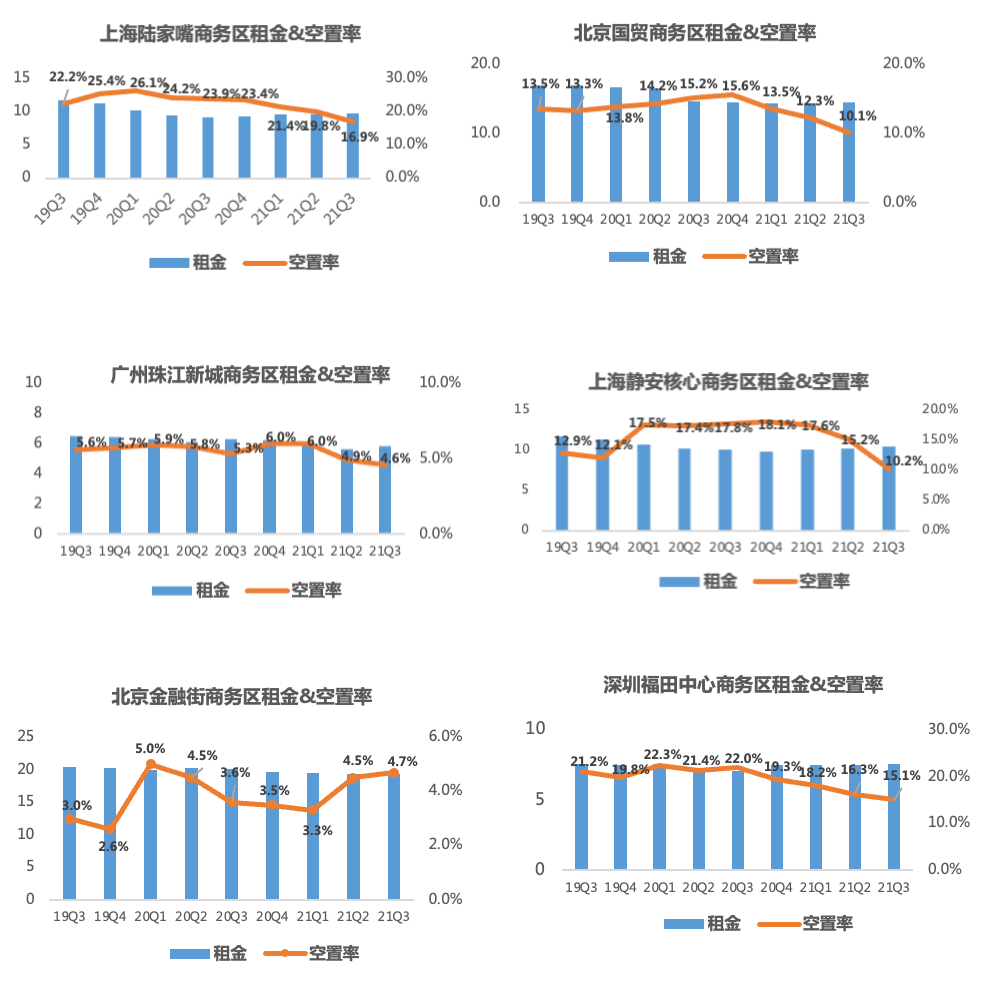

3)空置率:一线城市核心商务区空置率下降

从一线城市重点商务区的租金及空置率来看,上海陆家嘴及静安核心商务区的空置率出现明显下降,截止至2021年三季度,上海静安核心商务区空置率降至10.2%。北京市场表现强韧,北京国贸商务区空置率在2021年三季度降至10.1%,金融街商务区空置率虽然在三季度出现了轻微的上涨,但总体空置率仍仅有4.7%。

重点商务区中,空置率最高的为深圳福田中心商务区,空置率高达15.1%。广州珠江新城商务区控制也较之前出现了下滑,仅为4.6%。

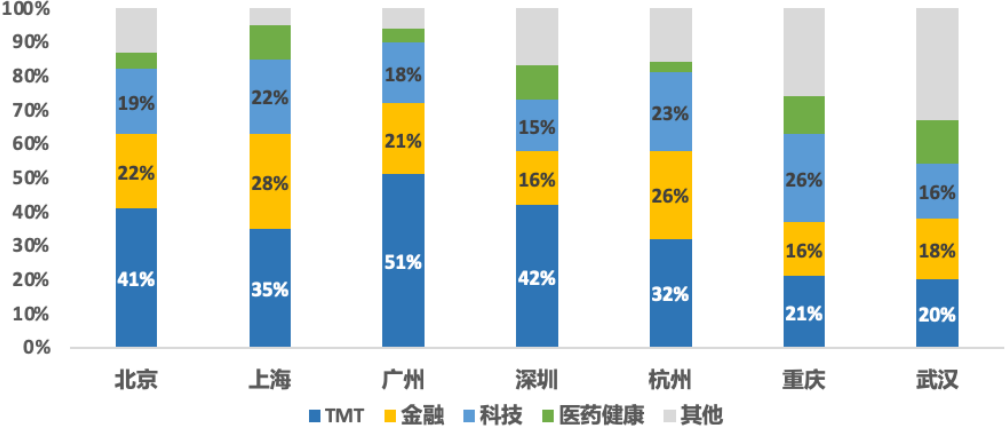

TMT、金融和科技成新增需求主力

办公承租主力的变化与经济和产业结构调整息息相关,2020年新冠疫情以来,TMT、金融和科技产业逆势发展,主要城市新增办公需求中这三类企业均成为承租主力,四个一线城市新增办公需求中三类企业占比均超3成。

2021年重点城市新增办公承租企业类型占比(%)

数据来源:CAIC商办数据

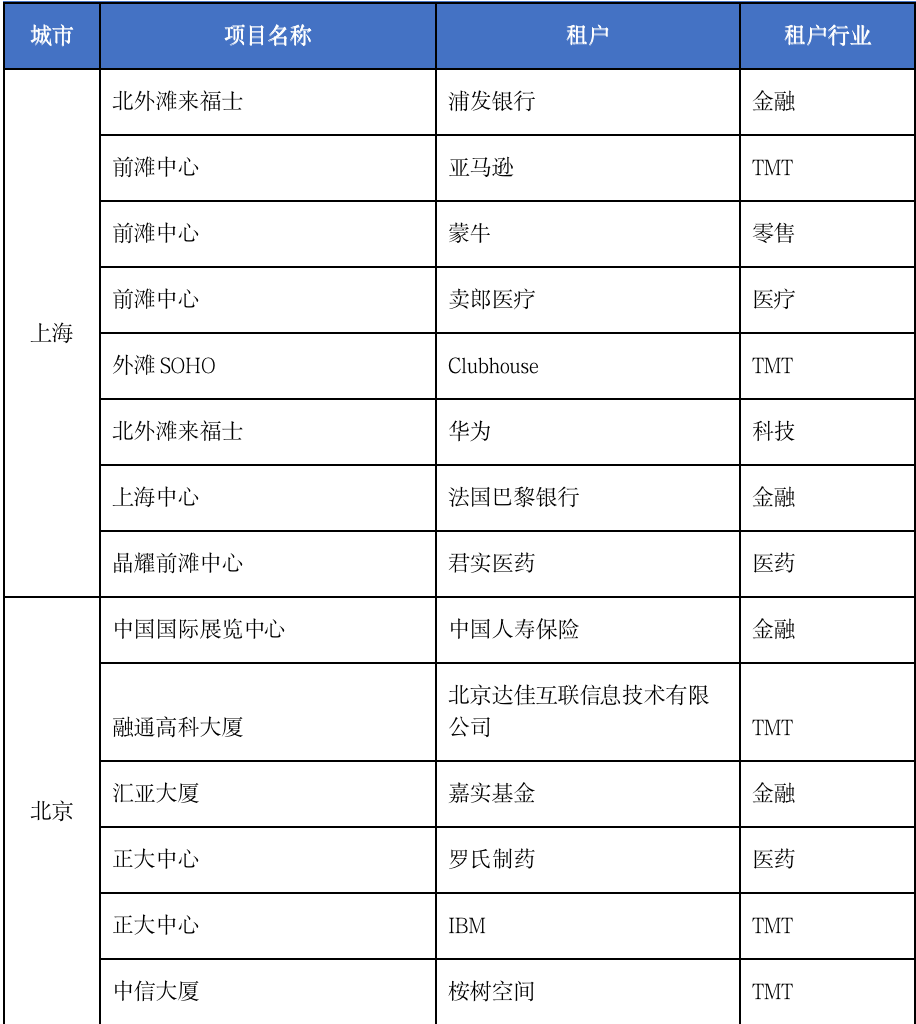

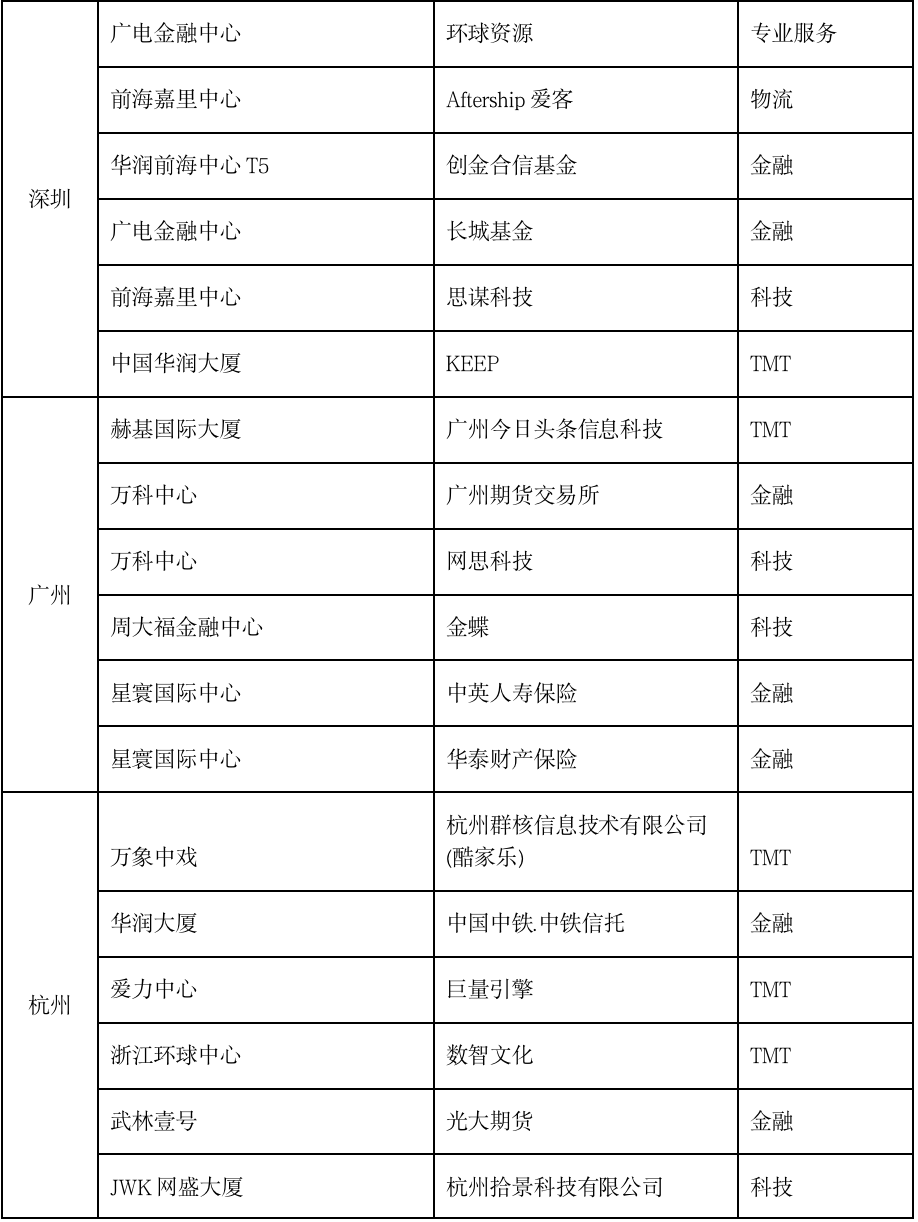

2022重点城市典型租户成交(部分)

数据来源:克而瑞资管(CAIC)整理

TMT和科技巨头企业下场拿地自建或收购办公项目自用,如字节跳动、京东、小米等企业均在2021年拿地买楼,体现出极强的发展势头。

数据来源:克而瑞资管(CAIC)整理

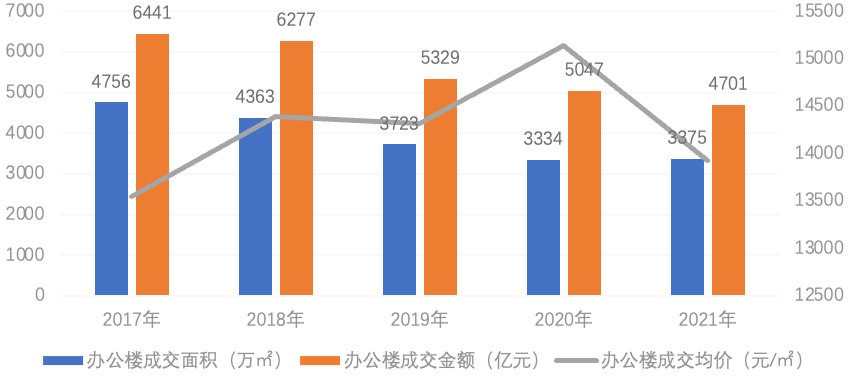

全国办公销售量价齐跌

从全国办公的销售面积上看,自2017年以来销售面积不断缩减,2021年开始止跌企稳,稍有回升。成交金额持续走低,2021年为近5年最低,成交均价也大幅下降。

2017-2021年全国办公楼销售量价

数据来源:国家统计局,克而瑞资管(CAIC)整理

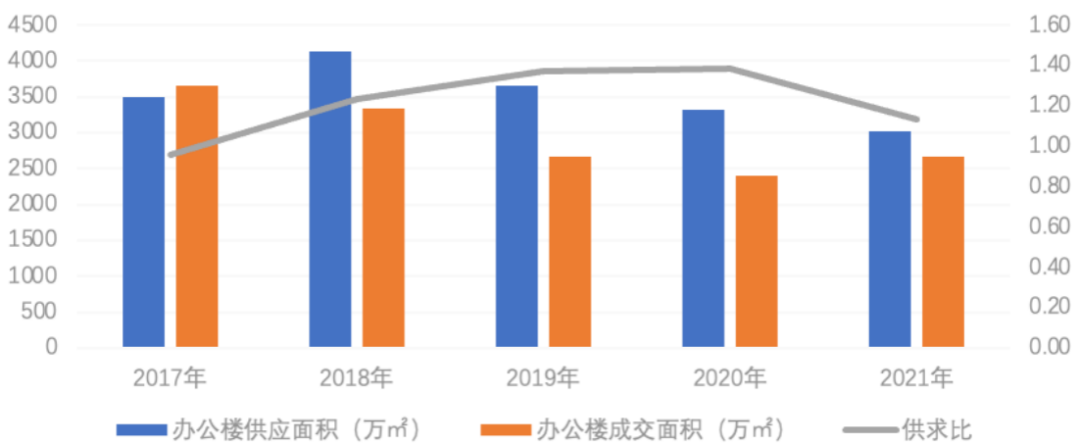

从CAIC监测的72城来看,近5年办公销售市场一直存在供大于的局面,且供应和成交也持续下滑,2021年供求比有所回落。

2017-2021年72城市办公供求关系

数据来源:国家统计局,克而瑞资管(CAIC)整理

备注:72城名单包括北京、常德、常熟、常州、郴州、成都、大连、东莞、东营、佛山、福州、广州、贵阳、海口、杭州、合肥、湖州、淮安、惠州、济南、建德、江阴、晋江、昆明、昆山、廊坊、丽水、洛阳、南京、南宁、宁波、青岛、清远、衢州、泉州、厦门、汕头、上海、韶关、绍兴、深圳、沈阳、苏州、太仓、太原、泰州、天津、桐庐、温州、无锡、芜湖、武汉、西安、西宁、香河、徐州、烟台、盐城、宜兴、岳阳、张家港、漳州、长春、长沙、肇庆、镇江、郑州、中山、重庆、舟山、珠海、淄博,下同

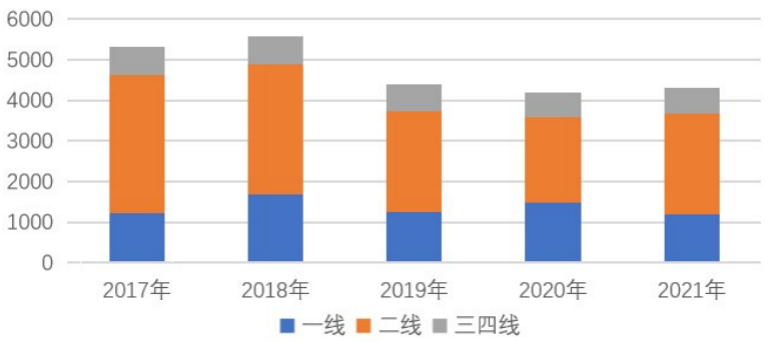

随着城市能级降低而供求逐渐攀升,一线城市供求比只有1.08,二线城市达到1.13,三线城市达到1.15,从典型城市看到北京、成都、上海供求比都相对较低。从72城成交面积来看,一二三四线城市成交格局未变,一线城市成交量贡献度常年位于15%以下,二线城市成交量贡献度常年位于65%以下,三四线城市则常年位于20%以下。

从72城成交金额来看,一线城市成交金额贡献度常年位于30%以下,二线城市成交量贡献度常年位于57%以下,三四线城市则常年位于13%以下。

2017-2021年72城分能级办公成交金额(单位:亿元)

数据来源:CAIC商办数据

分区域来看,各区域成交结构分化明显,长三角和珠三角各类城市结构稳定,没有明显偏重,中西部则二线城市为绝对主力。

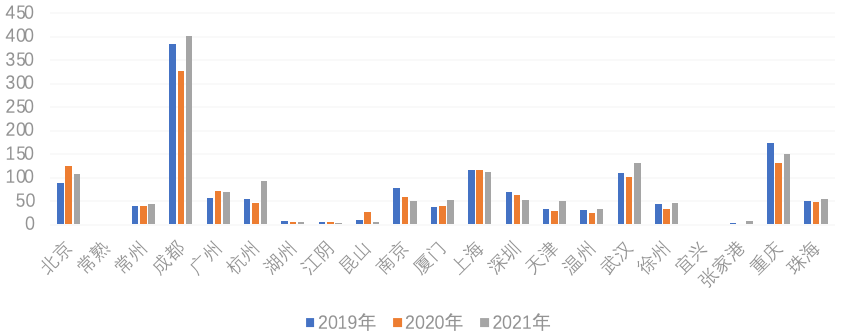

成都、北京、上海、重庆、武汉等成交规模突出。

2019-2021年典型城市办公成交面积(万平方米)

数据来源:CAIC商办数据

成都:2021年CAIC重点监测城市中,成都办公销售面积同比相较去年增长22.4%,基本恢复到疫情前市场水平。从成交面积段来看,50㎡以下成交量最高,市场成交还是以散售为主。

上海:2021年CAIC重点监测城市中,上海办公销售面积受疫情影响甚小,其中成交结构中400-600㎡成交量最大,和成都有明显的区别,超过1000㎡以上的成交,价格最高。上海办公成交大宗交易属性明显。

房地产业成大宗交易绝对出售主力

2021年32城累计成交中各业态金额均呈现同比上升,办公/研发办公依然为绝对主力物业类型,成交额占比近四成。

2021年内地32城各业态大宗成交金额(亿元)及同比(%)

数据来源:CAIC

CAIC重点监测的32城:北京,上海,广州,深圳,南京,天津,重庆,武汉,西安,成都,杭州,苏州,厦门,福州,宁波,温州,郑州,海口,珠海,三亚,东莞,佛山,长沙,贵州,沈阳,青岛,济南,南昌,合肥,哈尔滨,长春,银川。

*大宗交易:指大陆地区单笔成交额超1亿元人民币的商业地产交易,含在建项目交易,但不含纯土地/住宅交易

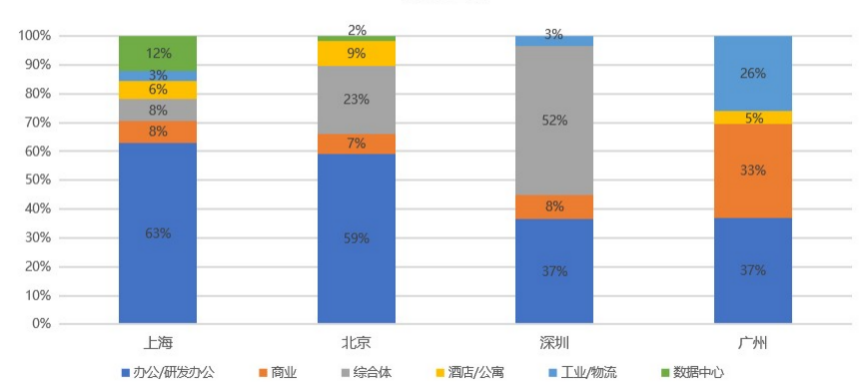

从单城市维度看,办公/研发办公为北京和上海的主力成交业态,成交金额占比均为6成左右,近年一线城市核心位置的优质商办资产的大宗热度持续提升。

图:2021年一线城市大宗成交类型

1)重点城市大宗交易项目类型分化

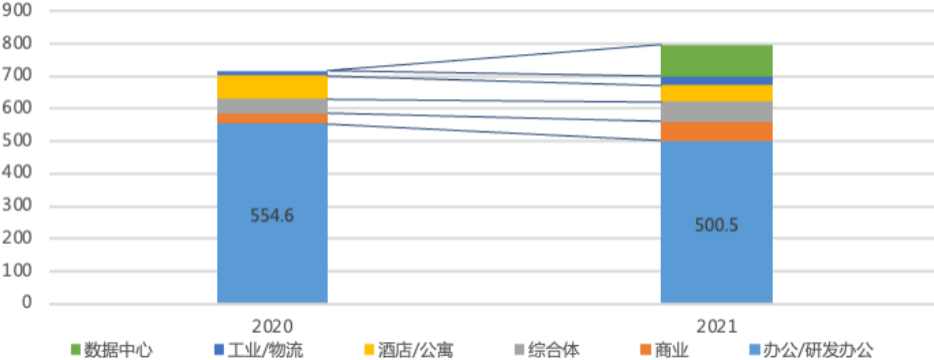

具体来看,办公/研发办公继续为上海大宗成交的主力,近两年均保持在500亿人民币规模以上,数据中心逾百亿成交金额成为2021同比增长最多的业态;4月,新加坡凯德集团宣布以36.6亿元收购其在上海闵行区的数据园区。

6月,普洛斯斥资60亿元以股权收购的形式获得世纪华通所持有的腾讯长三角人工智能中心50.1%股权,刷新国内当前最大单笔数据中心的成交记录,此外被收购的鹏博士数据中心资产包里有一座也位于上海,至此上海也成为内地数据中心成交额最高的城市。

2021年上海大宗成交各业态同比(按金额)(单位:亿元)

数据来源:CAIC

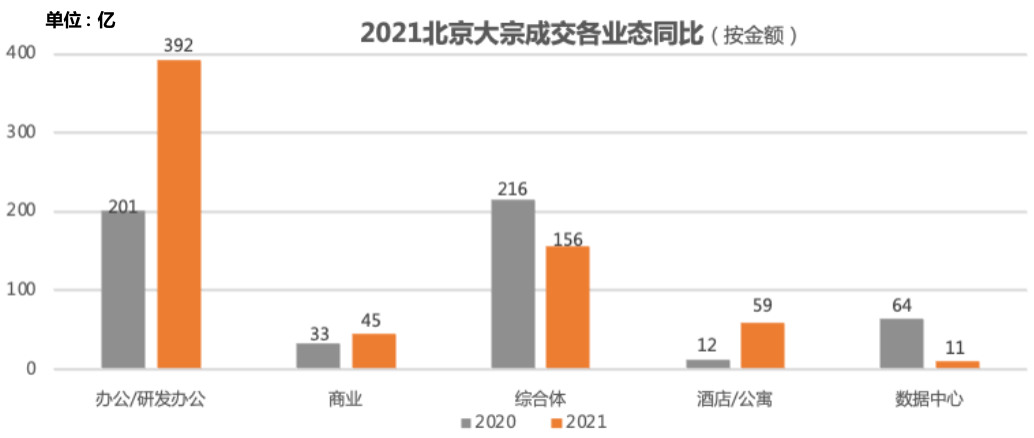

同样热门的北京,2021年大宗成交总额达671亿元,同比增长28%,处于近5年高位仅次于2019,办公/研发办公及酒店/公寓为增长最高的业态,同比增长分别为95%和392%,国际地产PE巨头铁狮门21亿元收购辉盛阁国际公寓为年内该业态单笔成交额最高。

在疫情反复的不确定环境下,交易热点重新聚焦回北京核心区域,仅朝阳区年内成交额就达385亿元占全市近6成,而其中的优质办公项目最受追捧,成交总额逾200亿,此与北京核心CBD商务区租金企稳,出租率回升的市场表现相吻合。

2021年北京大宗成交业态同比(按金额)(单位:亿元)

数据来源:CAIC

广州为全年优质物流仓储园区大宗成交最高的城市,其成交占比也遥遥领先其它一线城市,其中黑石集团分两次共收购富力地产的100%股权,获得旗下广州国际机场富力综合物流园项目;疫情加速了线上零售、生鲜电商的发展,且高质物流园在目前市场上也属于较稀缺业态,大湾区内黑石还有5个处于运营中的园区物业,外资的持续加码收购将加速广州以及大湾区物流园的高速发展。

2021年,综合体超过传统办公业态成为深圳的大宗成交主力,成交额占比超5成,险资为大型综合体交易的主要投资方,而传统写字楼的主要需求仍以企业自用为主导,李宁、乔丹体育和深圳高速纷纷在年初购置楼宇作为总部办公,2020年的总部经济效应仍在延续。

2)房企2021年大宗交易总额1519亿元占比46%

据CAIC监测,2021年房地产业为绝对出售主力行业,全年大宗交易累计出售资产(含股权交易)共约1519亿元,占比成交总额的46%;共成交95宗,占总成交宗数的36%。21年房地产行业的资金流动性问题较为显著,但目前为止从资产端看,房企交易的更多为非核心资产,部分房企仍存观望情绪。

一方面企业最优质资产属于交易谈判中的核心筹码,轻易出售可能会引发蝴蝶效应带来系统性风险;另一方面在当前市场整体环境下,资产溢价较低,甚至面临大幅降价出售,难以匹配其相应价值。地产开发企业变现非核心资产仍将是未来一段时期内的趋势。

与此同时,不少房企抓住时机进行新一轮战略布局也给全国大宗市场带来充足的流动性,如险资平安人寿330亿元收购凯德来福士资产包后,凯德集团进一步在全国范围内投资布局数据中心,推动新资产经济的迅速发展。年末四季度,宝能地产以16.5亿股权收购鹏博士数据中心资产包,5个IDC分别位于北京(2座),上海,广州,佛山·,内地房企的转型更加迫在眉睫。