[摘要] 近日,中国人民银行公众号连续两日发文谈利率市场化改革。

近日,中国人民银行公众号连续两日发文谈利率市场化改革。

2022年9月20日,《深入推进利率市场化改革》一文,提及“重点推进贷款市场报价利率(LPR)改革,建立存款利率市场化调整机制,以改革的办法推动实际贷款利率明显下行。完善中央银行政策利率,培育形成较为完整的市场化利率体系。”

21日,《回归本源全面提升金融服务实体经济效率和水平》又再次提及“完善央行政策利率体系,深入推进贷款市场报价利率(LPR)改革,疏通货币政策传导机制,坚决打破贷款利率隐性下限,有效降低企业融资成本。”

2022年9月20日,中国人民银行公布最新贷款市场报价利率(LPR):1年期LPR为3.65%,5年期以上LPR为4.3%,均与上期持平。

2021年底至今,1年期已累计下降20个点,5年期以上已累计下降35个点。

从中国人民银行公众号9月20日及21日连续发文来看,未来LPR下降预期或将变大。

2022年9月20日,中国人民银行公布最新贷款市场报价利率(LPR),无论是1年期LPR还是5年期以上LPR均与上期持平,分别为3.65%和4.3%。

就在最新LPR公布的同一日,9月20日晚,中国人民银行公众号发布《深入推进利率市场化改革》。

主要内容共四点,分别为:

1、推动贷款和存款利率进一步市场化

2、健全市场化利率形成和传导机制

3、以自然利率为锚实施跨周期利率调控

4、坚持发挥市场在利率形成中的决定性作用

其中,提及LPR由银行报价形成,可更为充分地反映市场供求变化,市场化程度更高,在市场利率整体下行的背景下,有利于促进降低实际贷款利率。

据了解,LPR改革以来,企业贷款利率从2019年7月的5.32%降至2022年8月的4.05%,创有统计以来最低水平。

次日下午,中国人民银行公众号再次发文《回归本源全面提升金融服务实体经济效率和水平》。

提出发挥利率市场化的资源配置作用。完善央行政策利率体系,深入推进贷款市场报价利率(LPR)改革,疏通货币政策传导机制,坚决打破贷款利率隐性下限,有效降低企业融资成本。

还表示要建立存款利率市场化调整机制,引导长期存款利率下行,稳定银行负债成本,为让利企业提供坚实基础。

从央行发布的这两篇文章来看,“促进降低实际贷款利率”、“坚决打破贷款利率隐性下限,有效降低企业融资成本”等内容已明确表示出未来贷款利率将继续下行。

从中国人民银行公布最新贷款市场报价利率(LPR)来看,1年期LPR为3.65%,5年期以上LPR为4.3%。

虽然与上个月持平,但从2021年底累计来看,目前1年期已累计下降20个点,5年期以上已累计下降35个点。

整体趋势来看,LPR曾出现过两波下降,首先是2019年7月到2020年4月,LPR从1年期4.31%,5年期以上4.85%,降至1年期3.85%,5年期以上4.65%,分别降了0.46%和0.2%。此后LPR一直连续19个月保持不变。

在此之后,从2021年12月至今是第二波下降,LPR从1年期3.85%,5年期以上4.65%,降至目前1年期3.65%,5年期以上4.3%。

若从2019年开始计算,1年期LPR已累计下降66个点,5年期以上已累计下降55个点。

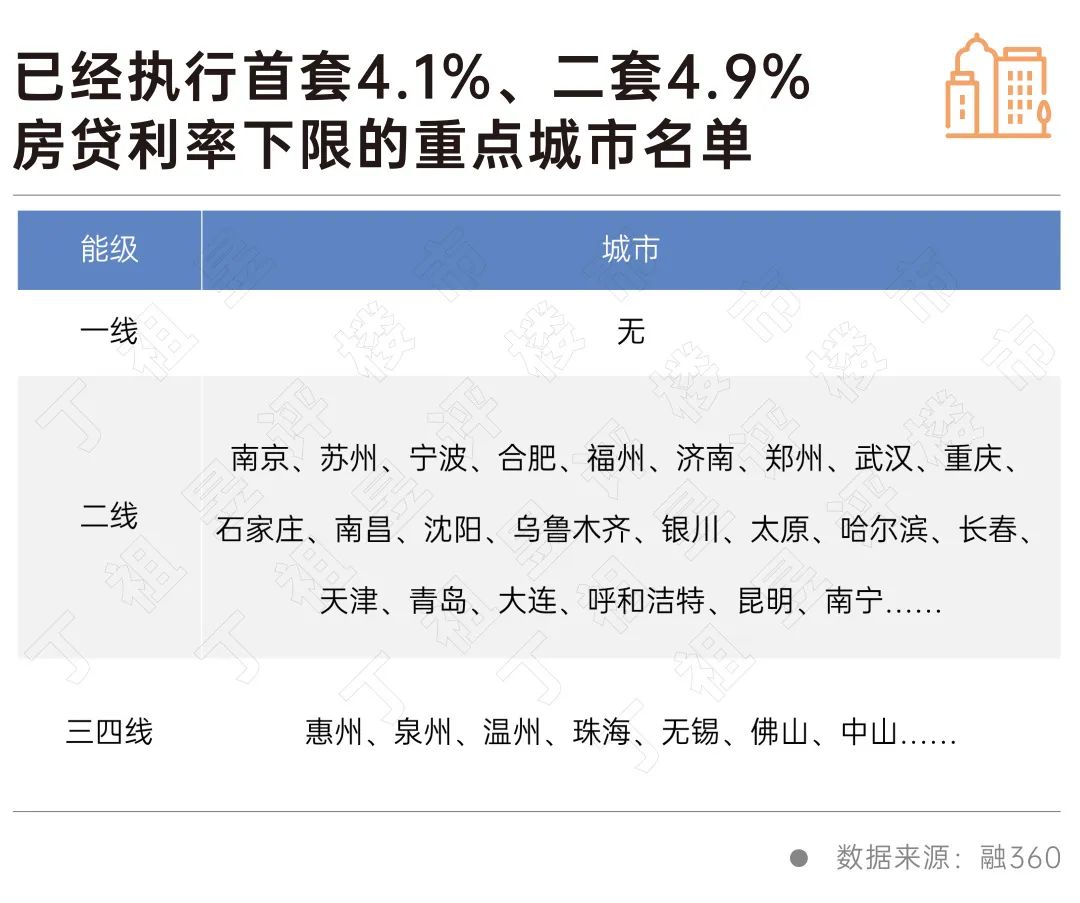

2022年5月15日,央行、银保监会发布公告称,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点,二套住房商业性个人住房贷款利率政策下限按现行规定执行。

按中国人民银行8月LPR报价,首套住房房贷利率最低可做到4.1%。截止至目前,已有包括南京、苏州在内的全国80多个重点城市,已执行首套4.1%、二套4.9%的房贷利率下限。

继728政治局会议定调“因城施策用足用好政策工具箱”,824国常会进一步强调“一城一策”的信贷政策后,越来越多的城市开始执行首套4.1%、二套4.9%房贷利率。

我们依然还是继续建议全国二套房贷利率下限逐渐下调乃至取消上浮比例。各线城市更要抓紧落实房贷利率优惠政策,并参照全国房贷利率下限执行。

从中国人民银行公众号连续两日发文谈利率市场化改革来看,未来贷款利率还有继续下行的空间,LPR调降预期也将变大。

对整体房地产市场来说,房贷利率的下降只是信贷政策的其中一个点,2022年至今放松政策不断,需求端和供给端的共同发力,可以说目前房地产政策的量和质都很高,但整体市场依然承压。

分析市场企稳与救市政策之间的相关性,不难发现救市政策组合拳效果更为明显,单方面的救市政策对市场拉动效果有限。

建议全面放松居民按揭贷款政策,支持刚需及改善购房消费,引导房地产交易逐渐回归正常化。

比如,可以全面下调首付比例,各线城市购房首付比例建议参照央行规定的最低下限执行:不限购城市首套房首付最低2成,二套房首付最低3成;限购城市首套房首付最低3成,二套房首付最低4成。

还可以放松限贷政策标准。建议二套房贷款实行认贷不认房,首套贷款已结清再购买二套房,执行首套房贷款政策。

同时,二线及三四线城市建议全面取消限购,支持居民自住以及改善性购房消费,促进房地产市场回归稳态。

从目前来看,市场信心缺失、房价预期转跌、市场需求及购买力透支等构成了现阶段市场下行的三大核心问题,建议因城施策加紧落地救市政策组合拳,以便提振市场信心,减缓市场下行压力。

针对那些市场需求及购买力明显透支的压力城市,可以在需求端予以刺激,涉及调降房地产交易税费、购房补贴、房票安置等。