[摘要] 6月楼市延续平淡行情,尽管2023年以来房地产行业虽然有一定修复预期,但在供需两端制约之下,上半年市场和企业表现相对平淡,楼市复苏动能放缓。

中房网讯 (苏晓/文)6月楼市延续平淡行情,尽管2023年以来房地产行业虽然有一定修复预期,但在供需两端制约之下,上半年市场和企业表现相对平淡,楼市复苏动能放缓。

克而瑞研究中心近日发布的报告显示,6月份TOP100房企实现销售操盘金额5267.4亿元,单月业绩环比增长8.5%;同比降低28.1%,单月业绩增速由正转负,6月业绩规模低于去年同期。1-6月累计业绩达30620.2亿元,同比微增0.2%,增幅较前两月有明显回落。

销售承压背景下,房企拿地意愿持续低迷。截止6月末,有超五成百强房企未拿地,投资信心尚在修复。与此同时,今年央国企拿地依旧是“老面孔”,但民企数量增多、城投数量在减少。

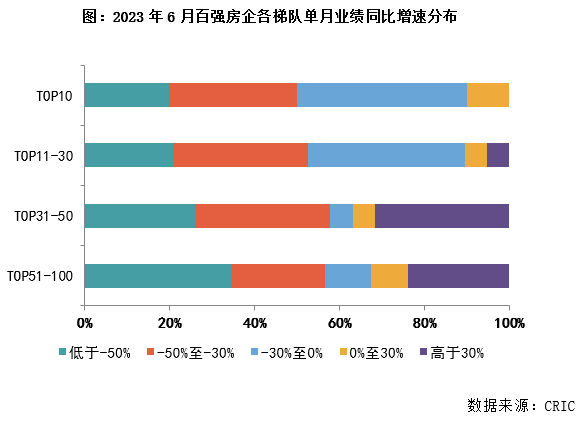

仅不到3成百强房企单月业绩同比增长

报告显示,6月仅不到3成的百强房企单月业绩同比增长,环比增长的企业在百强房企中也只占到半数。

有近6成百强房企的单月业绩同比降幅大于30%,其中27家企业业绩降幅大于50%。但同时,也有一些企业的业绩表现相对突出。如建发房产、电建地产、大华集团、中交房地产等企业6月单月业绩实现同环比双增长。

从企业销售门槛值的变化来看,1-6月份TOP10房企的销售操盘金额门槛同比增长15.3%至890亿元,TOP20门槛增长4.7%至368.6亿元。TOP30和TOP50梯队房企格局变动加剧,门槛分别同比降低15.8%和10.8%至216.5亿元和133.3亿元。此外,TOP100房企的销售操盘金额门槛则较去年同期微增1.8%至56.7亿元。

投资百强新增货值全线下滑

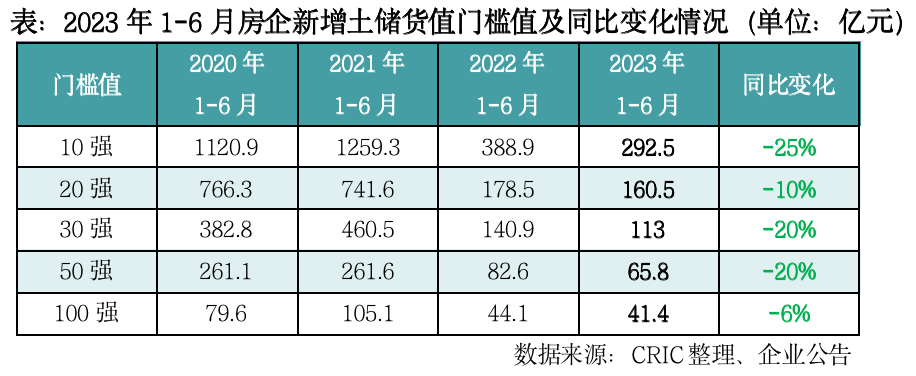

根据克而瑞研究中心报告,1-6月新增货值超过百亿的企业达到了32家,对比去年同期减少了8家。

从新增货值百强的梯队门槛值来看,整体投资表现均不如去年同期。6月末新增货值百强门槛值仅有41.4亿元,同比下降6%,且新增货值10强、20强等各梯队门槛值同比全线下滑。

从总量方面来看,1-6月新增货值、总价和建面百强的总额分别为14120亿元、6952亿元和6178万平方米,拿地金额百强房企的投资力度同比下降9%。

在集中度方面,TOP10房企新增货值占百强总量的67%,较5月末再度提升5个百分点,集中度持续上升。11-20强房企新增货值占比为14%,与去年同期相比减少5个百分点,后50强房企新增货值占6%,同比减少11个百分点,跌幅最大。

从各梯队的拿地销售比情况看,百强房企拿地销售比始终保持在低位。报告显示,截止6月末,百强房企的拿地销售比为0.15,仍处于历史低位状态。分梯队来看,目前仅有10强房企的拿地销售比保持在0.2以上,此外11-20强房企拿地销售比为0.11,其他各梯队房企拿地销售比均不足0.1,表明当前房企投资态度仍处于非常谨慎的状态中。

拿地企业方面,当前央国企占据绝对主力。不过,今年拿地的民企数量有所增加,同时,拿地的城投公司数量在减少。拿地的民企数量增多虽然反映出民企投资正在逐步复苏,但其中仅有不到三成为百强民企,从这一点来看,受制于资金压力和土拍竞争压力,民营房企投资复苏仍然比较弱。

根据克而瑞研究中心监测,央国企中,华润置地、保利发展、中海地产、招商蛇口等央企拿地金额超过300亿元,其中,保利发展、华润置地上半年拿地金额较去年同期增长12%和24%。而民企中,滨江、伟星在深耕区域积极参拍,拿地销售比分别为0.43和0.54,显著高于行业平均。

楼市或维持弱复苏,土地市场延续“局部火热、整体偏冷”态势

展望后市,克而瑞研究中心分析认为,若7月无强有力的救市政策出台,整体新房成交规模还将低位持稳,环比降幅和累计同比增幅将持续收窄,维持弱复苏主基调,各城市分化行情预期延续。

土地市场方面,下半年企业投资整体压力仍大,核心一二线仍是“争夺”重心。对此,克而瑞研究中心指出,下半年土地市场依然会延续上半年“局部火热、整体偏冷”的态势,房企投资信心将持续弱修复。一方面,市场预期和信心尚未修复,2-3月的回暖态势已然“终结”,增长动能不断衰退下,新房销售相对萎靡,企业资金压力并未从源头上得到有效缓解,尤其是那些存在一定财务危机的民企;另一方面,上半年核心城市优质地块应出尽出,吸引一波热度之后,随着地块质量下滑,企业参拍积极性或将大打折扣,即便是上半年未在核心城市摇到地的央国企,对于接下来的地块也会酌情斟酌。

尽管地块出让质量将有所下降,但核心一二线城市还是房企“抢地、争夺”的重心,在市场筑底修复的阶段,核心城市的优质土储的“抗跌性、安全性、流速性”都是房企关注的重点。对于城市市场支撑相对较足的一二线,即便是地块质量有所下滑,也是央国企重点布局的城市。