[摘要] 9月份TOP100房企实现销售操盘金额4042.7亿元,单月业绩环比提升17.9%,环比增幅高于去年同期;同比降低29.2%,同比降幅仍保持在较高位。

中房网讯 (苏晓/文)克而瑞研究中心近日发布的报告显示,9月份TOP100房企实现销售操盘金额4042.7亿元,单月业绩环比提升17.9%,环比增幅高于去年同期;同比降低29.2%,同比降幅仍保持在较高位。从1-9月累计业绩看,达到41567.4亿元,同比降低11%。

数据表明,虽然9月楼市迎来了各地的政策密集落地,但目前需求端购买力尚显不足、行业预期和信心也整体低迷,楼市复苏动能趋缓。近期虽然政策层面释放利好、有一定的修复预期,金九房企推盘积极性也有所提升,但企业销售去化及回款压力仍然较大。

销售端的压力,也让房企投资依然保持着非常谨慎的态度。整体投资低迷之下,仅剩部分龙头房企、国央企在热点城市积极斩获核心优质地块,大部分民企和中小规模房企则“有心无力”,行业集中度仍继续走高。

逾六成百强房企9月业绩环比增长

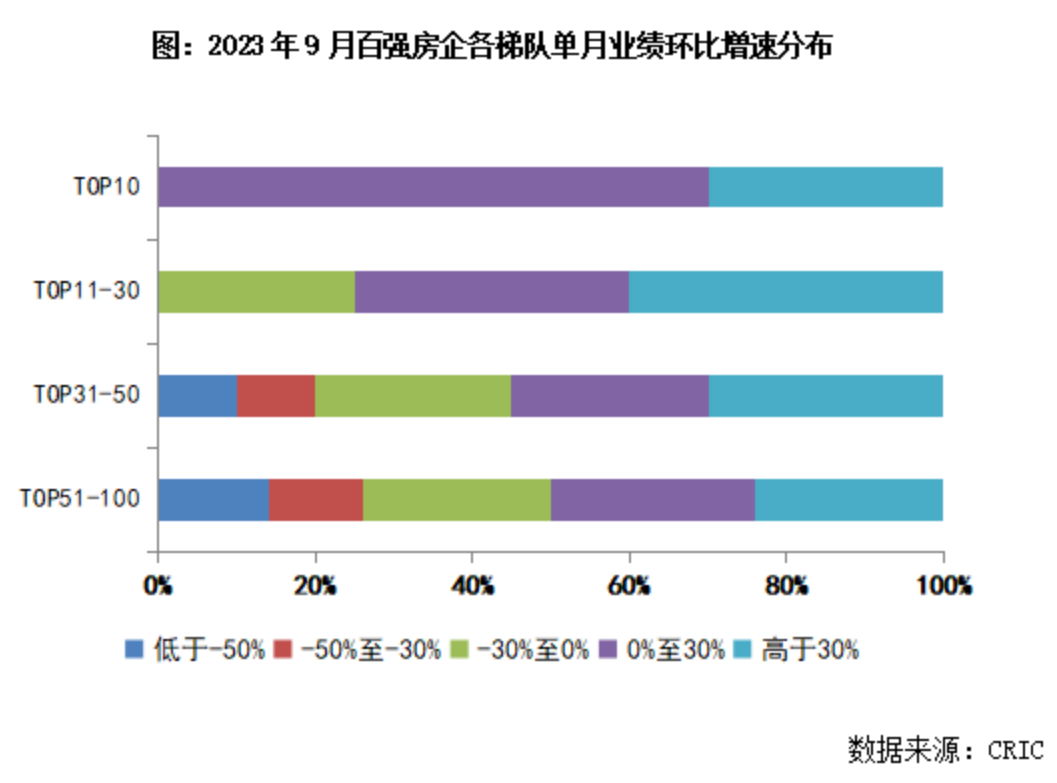

报告显示,9月逾六成百强房企实现单月业绩环比增长。从同比情况看,目前规模房企整体仍陷负增长困局,单月业绩同比降低的企业数量超过七成,累计业绩同比降低的企业也有近六成。

其中,32家企业的环比增幅在0%到30%之间,29家企业环比增幅超过30%。包括中国金茂、华发股份、绿地控股、大华集团和首开股份等房企的表现相对突出,环比增幅均在60%以上。

从企业销售门槛值的变化来看,1-9月TOP10房企的销售操盘金额门槛同比降低2.8%至1271.8亿元,TOP20门槛降低12.4%至484.6亿元。TOP30和TOP50梯队房企格局变动加剧,门槛分别同比降低17.6%和19.7%至302.7亿元和187.5亿元。TOP100房企的销售操盘金额门槛则较去年同期降低4.9%至81.7亿元。

房企新增投资持续低迷

9月核心城市土拍持续分散进行,市场热度保持低位运行,延续了整体行情冷淡、个别地块火热的走势,体现在企业端则是新增投资持续低迷。

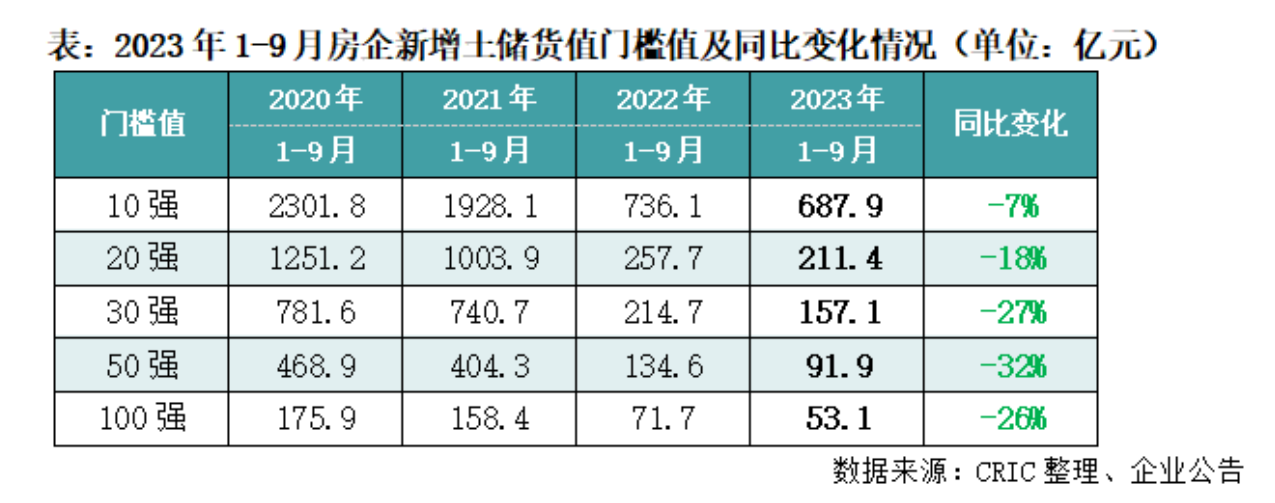

从新增货值百强的梯队门槛值来看,截止9月末,新增货值百强房企门槛值为53.1亿元,同比下降26%,与上月末相比降幅扩大9个百分点,新增投资缩量明显;10强、20强、30强和50强门槛均同比有不同幅度的下降,其中10强门槛的同比降幅最小,下降7%。

总量方面,1-9月新增货值、总价和建面百强的总额分别为22707亿元、10853亿元和9208万平方米。其中,拿地金额同比下降18%,降幅持续扩大5个百分。

在集中度方面,9月末TOP10房企新增货值占百强总量的66%,较8月末依然持续升高1个百分点,11-20强房企占比达15%。超过八成新增货值集中于20强房企,行业集中度仍继续走高。

从各梯队的拿地销售比情况看,百强房企拿地销售比仍保持在低位,投资积极性未有提升。报告显示,1-9月百强房企拿地销售比0.19,与8月末基本持平。分梯队来看,10强房企1-9月累计拿地销售比达到0.28,远高于其他梯队房企。对于10强房企来说,其拿地销售比回到相对“健康”水平,但其他梯队房企投资依然低迷。尤其后50强、21-30强房企,拿地销售比仅有0.08和0.11。

另据克而瑞研究中心监测,截止9月末,拿地金额百强房企之中有29家为国央企,从数量上来看少于城投平台和民企,但是国央企拿地金额占比达到62%,远高于另外两类公司的投资金额占比。可见国央企虽然数量较少,但是平均投资力度明显强于其他房企,尤其保利、华润等龙头房企,持续占据拿地金额TOP3席位。

此外,拿地选择上,在谨慎投资的共识之下,一二线城市、核心地块成为企业投资的焦点,而大部分三四线城市则陷入无人问津的局面。1-9月投资金额TOP10房企中如华润、招商、中海、越秀等企业拿地高度集中于一二线核心城市,在一二线城市的投资金额占比超90%。

10月楼市或延续复苏态势

展望后市,克而瑞研究中心指出,目前微观项目层面已然出现来访、认购回升等复苏迹象,预判10月,供应微增是大概率事件,而成交或将延续复苏态势。

土地市场方面,四季度仍将保持国央企和城投为主、少数民企为辅的格局,国央企或将进一步占据更多的新增土储。而在城市选择上,退出三四线、聚焦一二线是当下共识。一方面,积极投资的龙头房企需要保持较优的土储结构,且雄厚的资金实力足以支撑此类房企继续在一二线拿地;另一方面,从投资前景上看,三四线目前市场低迷,需要更漫长的修复期,在三四线城市投资既难以对业绩提升有明显助力,又难以通过快周转的方式获得高额利润。

19cce0d2-2024-41c0-bf20-e023084113b5.jpeg)