[摘要] 当前楼市复苏动能不足,房企销售端受制于市场整体需求和购买力,表现仍保持低迷。

中房网讯 (苏晓/文)当前楼市复苏动能不足,房企销售端受制于市场整体需求和购买力,表现仍保持低迷。

克而瑞研究中心发布的报告显示,11月份TOP100房企实现销售操盘金额3901.9亿元,环比降低4.1%;同比降低29.6%,同比降幅仍保持高位。从1-11月累计业绩看,达到49536.5亿元,同比降低14.4%,年内累计业绩降幅继续扩大。

受限于市场销售在低位运行、修复,房企投资意愿尚无起色,谨慎投资、聚焦投资是主旋律。截止11月末,仍有近五成销售百强房企未拿地,且从新增拿地金额TOP100房企来看,有近七成企业11月份未有新增土储入账。整体来看,前11个月房企投资格局以央国企为主。

近六成百强房企单月业绩环比降低

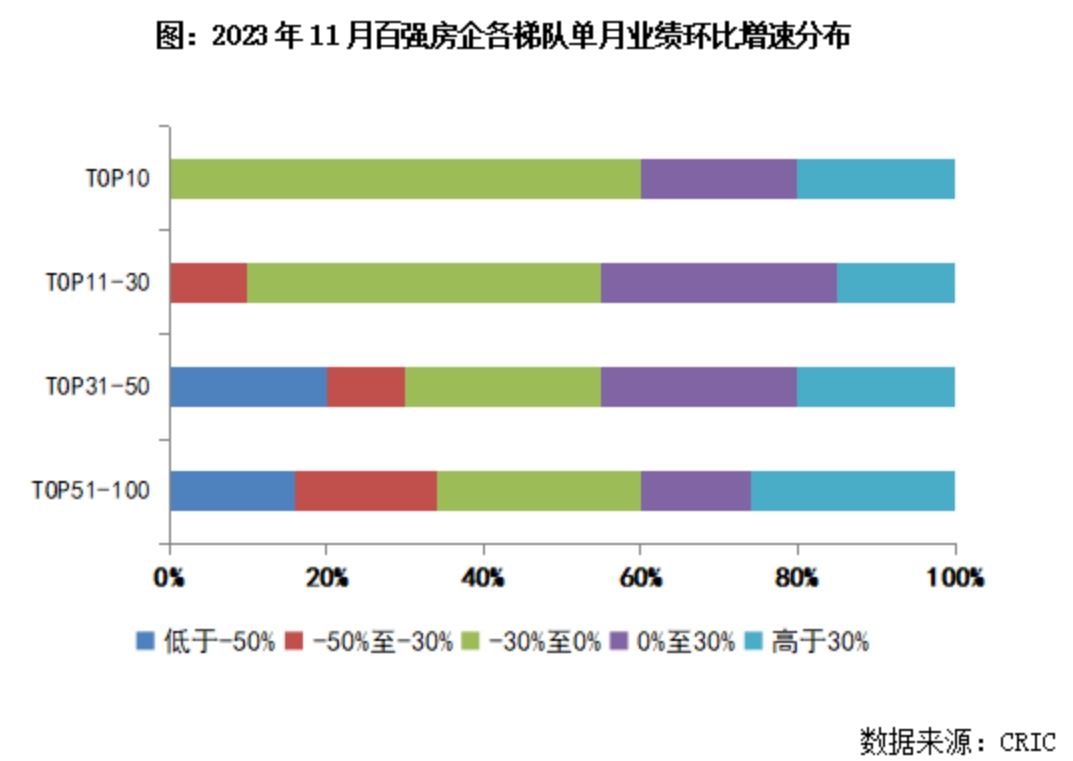

报告显示,11月近六成百强房企单月业绩环比降低。从同比情况看,目前规模房企整体仍陷负增长困局,前11月累计业绩同比降低的企业数量超过六成。

其中,25家百强房企单月业绩环比降幅大于30%,33家的环比降幅在0-30%之间。同时,包括绿城中国、招商蛇口、建发房产、绿地控股、中国铁建、越秀地产和卓越集团等企业表现相对突出,单月业绩均实现环比增长。

另外,从企业销售门槛值的变化来看,1-11月TOP10房企的销售操盘金额门槛同比降低2%至1499.8亿元,TOP20门槛降低21.7%至561亿元。TOP30和TOP50梯队房企格局变动加剧,门槛分别同比降低18.8%和19.7%至352.6亿元和217.7亿元。TOP100房企的销售操盘金额门槛则较去年同期降低7.8%至93.4亿元。

近七成房企未有新增土储入账

11月多城进一步跟进取消土拍限价、容积率限制等调整,但整体市场热度并未普遍回温,仍处于筑底阶段,企业谨慎投资情绪尚未好转。

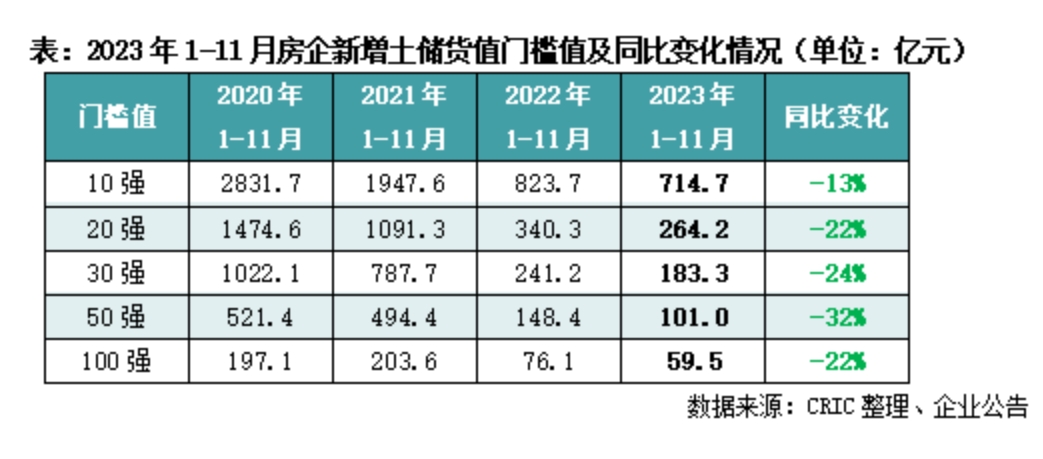

从新增货值百强的梯队门槛值来看,截止11月末,新增货值百强房企门槛值为59.5亿元,较10月末仅增加3.8亿元,同比降幅依然高达22%;各梯队的门槛值同比均下跌,其中10强门槛值降幅最小,同比下降13%,50强门槛值降幅最大,同比下降32%。值得一提的是,虽然门槛同比整体下降,但降幅较上月末有小幅度缩窄。

总量方面,1-11月新增货值、总价和建面百强的总额分别为27114亿元、13009亿元和10806万平方米,拿地金额同比下降13%,降幅再度收缩1个百分点。

在集中度方面,11月末10强房企新增货值占64%,较十月末回升1个百分点,11-20强房企新增货值占比19%,与上月末基本持平。各梯队的新增货值占比变化幅度都保持在1个百分点以内。

从各梯队的拿地销售比情况看,百强房企拿地销售比仍保持低位,房企投资意愿并无明显提升。根据报告,1-11月百强房企拿地销售比仍保持0.19的低位。分梯队来看,各梯队的拿地销售比也几乎与上月末持平,10强房企拿地销售比0.26,依然在各梯队中最高,其次11-20强拿地销售比为0.18,而21-30强、后50强房企分别低至0.08和0.06。

另据克而瑞研究中心监测,截止11月末,仍有近五成销售百强房企未拿地。从单月来看,拿地金额TOP100房企中,有近七成企业未有新增土储入账,而在前10月已有拿地的百强房企中,有半数企业11月未有投资。

整体而言,前11个月房企投资格局以央国企为主,百强房企拿地金额超过100亿的企业中,仅三家民企,其余皆为国央企。

12月预期“翘尾”,土地成交或迎周期性回升

12月份恰逢房企业绩冲刺季,不排除部分房企为冲刺业绩而集中进行年末大促。对此,克而瑞研究中心认为,整体成交环比有望止跌回升,但涨幅预期在5%-10%之间,全年累计成交跌幅有望在5%-10%。

未来城市分化预期延续,短期内热点恒热的成都、西安、杭州等热度或将延续,上海、北京等还将保持平稳运行,南京、武汉、苏州等核心一二线城市预期在年末迎来一轮放量,而多数城市还将延续筑底,年末“翘尾”增幅有限。

行至年末,土地供应规模的周期性高点来临。克而瑞研究中心预计12月土地市场在规模上将有一定回升,个别优质地块引发激烈竞拍,但整体热度将保持低位运行。

同时,11月中下旬,三部门召开金融机构座谈会,提出“三个不低于”的硬性指标一定程度上间接利好房企投资,但具体效果仍要看政策落地情况。房企目前仍受到“销售疲软”和“化债风险”两重压力,投资回暖还需更长时间,预计年底至2024年上半年都将保持谨慎的投资态度。

7861f6d5-f94f-4696-a71b-d92d9e5d9210.png)