[摘要] 1月17日上午,统计局公布了2019年全国房地产开发投资和销售情况,总体来看,房地产依旧为2019年中国经济做出了巨大贡献。

1月17日上午,统计局公布了2019年全国房地产开发投资和销售情况,总体来看,房地产依旧为2019年中国经济做出了巨大贡献。

开发投资累计增速保持小幅下行至9.9%,销售承压,行业规模基本见顶,销售面积微降,金额仍创新高。

竣工面积增速由负转正也在意料之中。房企新开工意愿略有不足,土地购置面积累计增速稳步回升,总体来看,房企拿地态度依旧谨慎。

01、2019年销售面积增速再度由正转负

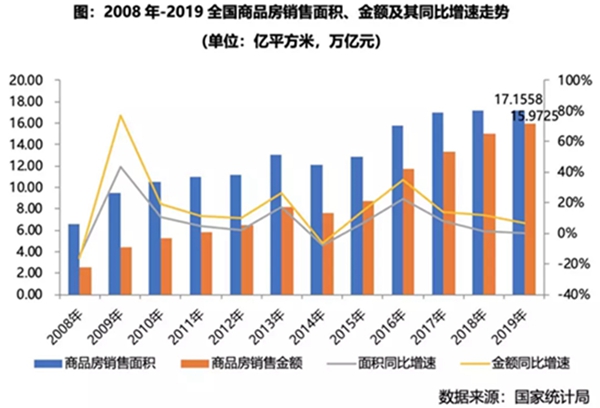

首先看一下年度销售情况,随着下半年楼市转冷,2019年商品房销售面积为171558万平方米,比上年下降0.1%。商品房销售额159725亿元,增长6.5%,增速比1—11月份回落0.8个百分点,比上年回落5.7个百分点。

可以看出,虽然销售金额仍创下新高,销售面积也在高位维持,但整体增速已步入下行通道,后续增长动力略有不足。

而聚焦于2019年的月度变化,基本也呈现出先升后降的走势,“金三银四”迎来一群需求爆发,主要是基于部分二线城市及少数环核心三四线城市尚存轮动需求,各能级城市均出现了短暂的小阳春行情,新房销售面积及金额均出现了同比小增。

但随后需求的空缺使得整体新房销售体量增速自年中起持续下降,至12月单月销售面积同比跌至-1.7%,销售金额同比也仅微增1.2%。

从销售结构来看,东部、中部、东北地区销售面积均同比齐跌且降幅均有扩大趋势,仅西部地区购房需求依旧坚挺,2019年全年商品房销售面积47410万平方米,增长4.4%,增速加快0.6个百分点。

预判下月,即将迎来春节传统假期,房企依旧会抓住返乡置业的契机加紧营销,不过考量到多数三四线城市需求透支严重,市场信心不足,后期的成交情况依旧不容乐观。

02、开发投资额累计同比增速下行至9.9%

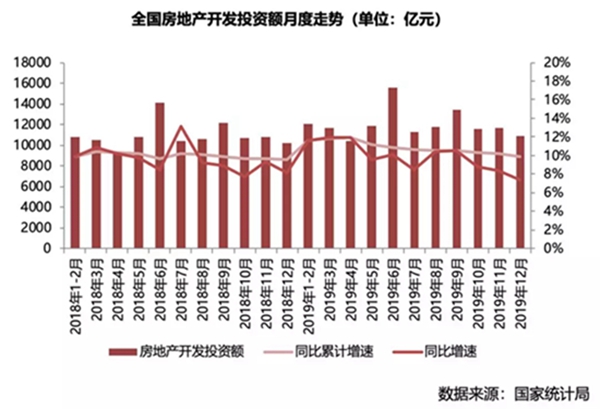

本月全国房地产开发投资额稳步下行,12月单月开发投资额为10929亿元,环比下降6.29%,同比仍增7.35%。从累计数据来看,开发投资额增速保持降势,跌破10%:

2019年1—12月份,全国房地产开发投资132194亿元,比上年增长9.9%,增速比1—11月份回落0.3个百分点。

究其原因,一方面年末房企加紧冲刺业绩,开发投资热情不高也在情理之中。

另一方面冬季来临,东北部各省份基本也迎来了冻土期,工期放缓也是不争的事实。不过毋庸置疑的是,在整体经济持续下行的背景下,9.9%的增速可以说明房地产依旧为2019年中国经济做出了巨大贡献。

03、房企新开工意愿不足

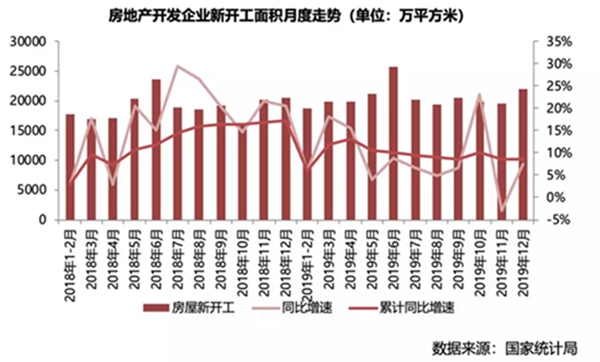

新开工这块大家同样比较关注,12月新开工面积为21960万平方米,同环比齐增,增幅分别达到了7.4%和12.27%,房企新开工动力较上月略有回升。

不过累计数据来看,依旧维持降势,1-12月房屋新开工面积227154万平方米,增长8.5%,增速比1—11月份回落0.1个百分点,比上年回落8.7个百分点。

这点也符合预期,随着年末将至,房企的重点主要聚焦于销售业绩和资金回笼,新开工意愿难免不足。不过值得注意的是,2019年房屋竣工面积为95942万平方米,增长2.6%,由负转正也在情理之中。

而从土地购置面积来看,降幅持续收窄,2019年,房地产开发企业土地购置面积25822万平方米,比上年下降11.4%,降幅比1—11月份收窄2.8个百分点;自7月以来,房企的拿地积极性还是有了稳步回升,降幅不断收窄,总体好于2019年上半年。

不过随着楼市转冷,房企的拿地态度还是比较谨慎的,预期这样的趋势还将延续至下月。

04、行业规模基本见顶

综合来看,当前市场转冷迹象显著:

一方面销售面整体承压,面积增速由正转负,金额虽创新高但未破16万亿元,与之前的预期还是有一定的差距,也意味着目前的行业规模基本已经见顶。

另一方面,房企投资开发热情不高,累计增速持续下行,跌破10%,新开工速度放缓,拿地态度相对谨慎。预判下月,我认为:

一是1-2月恰逢春节传统假期,销售面积、金额与本月相比高位回落也在意料之中,不过考量到去年基数不高,2020年表现有望与去年持平或小幅微增。

二是房企开发投资额累计同比增速仍将逐月回落,但是降幅不会过大,整体趋稳。

三是下月新开工量有望与本月持平或保持小幅微增,土地购置面积增速维持增势。