[摘要] 受新冠肺炎疫情影响,今年各大房企、建筑工地纷纷延迟复工,时值二月末,目前仍有六成售楼处尚未开放,除了售楼处关闭之外,目前各地建筑工地也大多处于暂停开工状态

受新冠肺炎疫情影响,今年各大房企、建筑工地纷纷延迟复工,时值二月末,目前仍有六成售楼处尚未开放,除了售楼处关闭之外,目前各地建筑工地也大多处于暂停开工状态,杭州余杭、郑州、太原等部分地区建筑工地更是要延期到3月份才能动工。

保守估计,今年整体开工要延后一个月,短期内,受项目施工进度影响,房企补货受限,市场新推货值上市也将延缓,企业销售推案计划被打乱。

在此形势下,一定时期内市场新增供应受到冲击,留存货值(即前一年剩余可售货值)就成为了房企在销售上抢占先机的筹码。

新增供应不确定,市场供给依赖库存

今年,新冠疫情的爆发使房地产市场供给端备受冲击,一方面今年复工时间延期较长,房企项目开工延迟势必会影响到新开盘项目的上市进度,可以预计上半年市场新增供应量较低;另一方面疫情影响仍在持续,下半年推货进度也存在不确定性,新增供应的上市节奏被打乱,有的企业需要重新排布,情况并不明朗。

数据显示,全国84个城市2020年春节假期新增供应数据看,累计总量仅为25万平方米,较疫情爆发前一周大降95%,除北京、南京、杭州、合肥等城市有少量供应外,其余城市均为零供应。

年前和年后,明显形成一道分水岭。与去年春节假期(除夕到初六)相比,2020年春节假期供应与2019年基本持平;春节后一周(初七—十三),随着疫情防控形势逐步严峻,84城供应量骤降至4万平方米,与2019年同时期相比降幅达97%。

同时,当前企业复工的情况仍然不够理想,复工相对艰难,整体复工率并不高,房企多以居家办公为主,有一些在建工程也需等待有关部门通知,原本应该在节后立即开工的项目,现在已经停滞两到三周,通过调研新房市场28个城市6160个项目发现有近六成实体售楼处尚未开放。

处于产业链上游的土地交易市场亦被波及。在克而瑞重点监测的40城市中,南昌、长沙、合肥、南京、苏州、厦门等省会及高能级二线城市在1月底、2月初间接宣布土拍暂停,其中长沙、厦门等相对严厉,线上、线下交易均明确暂停交易。三四线城市中连云港、盐城、新余、萍乡等迅速跟进,且均未明确何时恢复交易。

除了暂停土拍外,多个热点城市也采取了土拍延期的措施,主要集中一二线。截止到目前,10个一二线城市推迟土拍出让幅数超过80幅,延迟出让的地块总额接近800亿元。

随着市场逐步恢复,需求释放,如果新增供给继续难以跟上,短期甚至更长时间内,市场供给很大一部分将依赖去年企业的库存,前一年的留存货值将对今年房企上半年甚至全年的业绩产生较大影响。

留存货值充裕度越高,业绩受到冲击越小

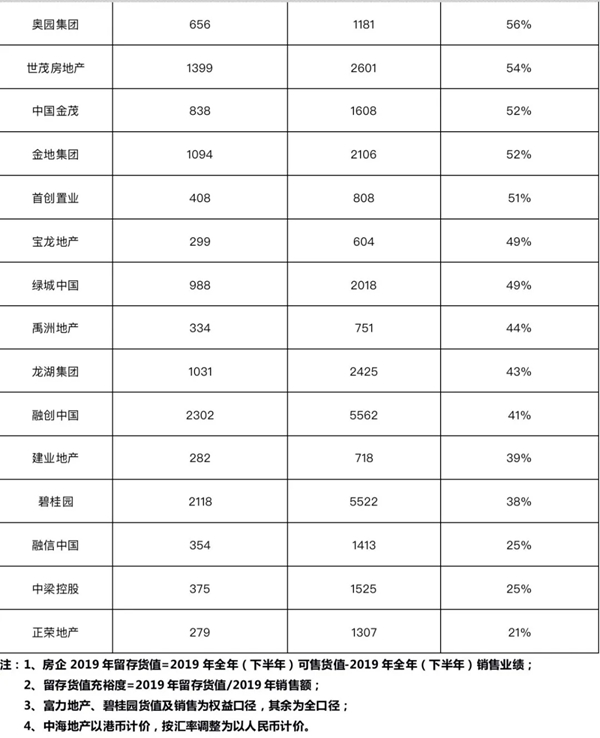

根据2019年房企披露的可售货值和销售情况来看,留存货值主要还是集中在规模房企,特别是恒大、中海、碧桂园、融创等头部房企留存货值量均超过2000亿元。总量最为突出的是恒大,留存货值达到4807亿元。

从典型房企留存货值充裕度来看,大多数房企2019年留存货值达到年度销售规模的四成以上。富力、中海、恒大等房企留存货值充裕度达到70%及以上,其中富力超过100%,这类房企“以产促销”特征较为显著,通过高供货量来实现业绩增长。

特别是在2019年下半年,市场去化承压,这类房企下半年供货量均超过下半年销售额的2倍以上,留存货值充裕度较高,为2020年销售提供了良好的保障。

例如,恒大在2019年下半年排货量超过全年业绩目标的33.3%,总可售货值达到8000亿元,留存货值充裕度达到80%,2020年恒大销售业绩目标为6500亿元,充裕的留存货值保证了恒大2020年上半年甚至更长时间内市场销售不受到开工进度的影响。

富力留存货值充裕度达116%,主要原因还在于2019年未达成业绩目标,以至于货值留存超过预期,若按业绩100%完成,其留存货值充裕度约为86%。

大部分房企的留存货值充裕度位于40%-70%区间内,更加强调“以销定产”,保证稳健性。这类房企全年推货量大概在年度销售的1.5倍左右,2019年留存货值与2019年上半年业绩相当,基本可以很好地覆盖到2020年上半年的销售,只要下半年的推货速度跟上,今年业绩受到的影响较小。

例如,龙湖2019年全年货值约3500亿元,全年销售额2425亿元(其中上半年1056.2亿元,下半年1368.8亿元),留存货值为1031亿元,可以较好地支撑2020年上半年的销售业绩。

此外,建业、碧桂园、中梁等部分房企的货值充裕度低于40%,这类房企“产销适配”,销售主要依靠当年的投资开发项目,一定意义上属于高周转企业,因此2020年推盘面临较大的压力。

数据来源:公开信息、克而瑞

疫情后市场复苏,是清库存最佳时期

对于留存货值高的房企来说,机遇是一方面,更重的问题还是在于如何抓住新增供应空档期,有效地将留存货值转化为业绩,这也更加考验企业的市场预判、资源整合和营销能力。

因为留存货值高的房企,财务杠杆可能也较高,存货成本消耗将加剧杠杆风险。特别是疫情期后,市场需求结构或发生转变,如果错过市场复苏清库存的最佳时期,随着新推货值相继上市,未清理的留存货值将成为企业的拖累,甚至影响新的投资开发。

因此,盘活库存成为留存货值较高房企的一项重任,特别是对库存机构的排摸和盘点以及营销策略的制定,可能会直接影响到去化的效果。

尽管短期内,房地产线下销售模式不会发生太大变化,销售还是更加依赖线下方式。但随着线上销售流程、购房保障政策的不断完善,线上营销一方面会为企业带来一定的业绩,更大的意义还在于可以低成本培育潜在客户,有利于转化到线下。

所以,在线下售楼处还未完全恢复下,积极拓展线上营销渠道、优化线上营销流程,有助于率先抢占市场需求。

同时,企业可以通过盘点库存更加了解存货量和存货结构,为制定经营决策提供依据。分类处理纯粹尾盘、滞销项目、可售新盘项目以及突击完成接近预售条件的项目,抓住去化重点,制定有针对性的营销策略,是提高去化效率的有效途径。