[摘要] 近年来新型旅游业蓬勃发展,文旅消费逐渐在居民生活中占据重要位置,文旅地产也随之引来企业争相抢滩布局。

近年来新型旅游业蓬勃发展,文旅消费逐渐在居民生活中占据重要位置,文旅地产也随之引来企业争相抢滩布局。

突如其来的疫情,不仅使整个春节黄金周被彻底打乱,还让旅游业订单“退改停”暴增、行业按下暂停键,文旅产业至今仍然处于停滞状态。

文旅地产以文旅康养商体教等产业为依托,地产为载体,数据显示,百强房企中已经有一半以上的房企涉水文旅领域。

其中,至少已有10家房企专门成立了文旅集团公司,其中不乏恒大、碧桂园、融创、保利等地产巨头。

疫情对纯运营型企业影响最大

根据文旅部数据中心统计,2019年春节假期全国旅游总收入达到5000亿元,按春节假期收入占一季度收入50%-60%的比例估算,预计一季度总收入约8500-10000亿元。

根据目前的疫情防控措施和进展情况,乐观估计,2020年全年文旅产业收入损失也将超10000亿元。

在这其中,疫情对纯运营型企业影响最大。因疫情影响,华侨城于1月25日起全国各地所有华侨城旅游景区全部暂停开放,包括旗下最大IP主题公园欢乐谷;融创文旅旗下融创乐园、融创水世界、融创雪世界、融创电影世界、融创秀等全面闭园、闭馆,坚决杜绝疫情扩散;远洋蔚蓝海岸、安仁古镇、七彩云南·古滇名城等文旅地产项目也纷纷取消春节活动……

景区全部关闭,企业不仅没有盈利,还要承受着设备和资产维护的费用。

相比之下,盈利模式更多元化的房企,如文旅、酒店、地产、特色产业的等多种产业融合,则能够相对降低产业经营的风险。

多省市推动文旅行业恢复营业

目前,已有多个省市推动旅游业的有序复工复产。

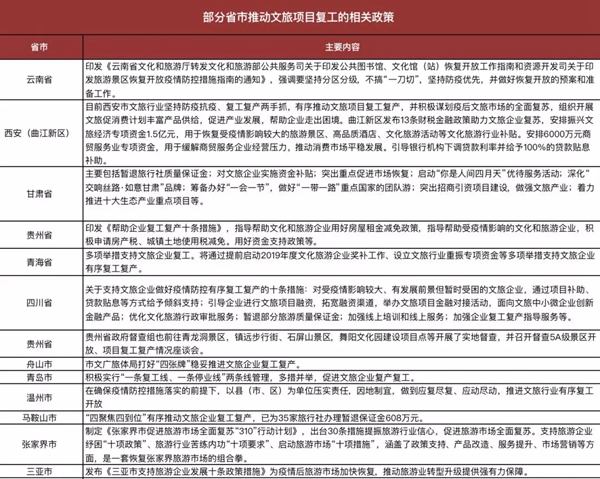

如2月26日,云南省文化和旅游厅制定印发《云南省文化和旅游厅转发文化和旅游部公共服务司关于印发公共图书馆、文化馆(站)恢复开放工作指南和资源开发司关于印发旅游景区恢复开放疫情防控措施指南的通知》,强调要坚持分区分级,不搞“一刀切”,坚持防疫优先,并做好恢复开放的预案和准备工作。

3月5日,贵州省政府督查组也前往青龙洞景区,镇远步行街、石屏山景区,舞阳文化园建设项目点等开展了实地督查,并召开了督查5A级景区开放、项目复工复产情况座谈会。

三亚市委、市政府也已发布《三亚市支持旅游企业发展十条政策措施》为疫情后旅游市场加快恢复,推动旅游业转型升级提供强有力保障。

与此同时,已有不少景点和文旅项目开始陆续恢复营业。

2月19日杭州西湖风景名胜区所属公园景点开放,2月20日,丽江文旅局发布《丽江市旅游行业全面恢复营业的通告》,宣布全市旅游行业全面恢复营业,这意味着,玉龙雪山和丽江古城等景区将逐渐恢复开放营业。

3月9日,上海迪士尼度假区发布消息称,作为分阶段恢复运营的第一步,上海迪士尼度假区的部分体验与服务将于3月9日起重新开放。3月10日,广州融创雪世界恢复营业

据了解,主题公园类文旅项目春节期间的收入,约能占其全年收入三至四成。闭园一个月,大型主题公园企业成本损耗超亿元,对整个行业来说损失已达上百亿元,只有尽快的恢复营业,才能降低对相关企业全年营收业绩的影响。

百强房企一半以上涉水文旅

受制于2019年住宅市场严厉调控和企业融资渠道收紧的双重影响,千亿规模企业竞争加剧,推动企业从“全面布局”转向“逐渐聚焦”,明确多元发展方向,聚焦地产强关联业务,商业、文旅、物管、租赁,已成资本红海,文旅地产作为其中的重要发展方向之一,历经市场洗礼开始蜕变。

文旅地产的主要模式有主题乐园、特色小镇及文旅综合体等。2019年全国文旅地产项目投资总计221个,总投资金额超过1.6万亿元。

据不完全统计,目前,百强房企中,已经有57%的房企涉水文旅地产领域,如恒大重点打造自有主题乐园,落子着眼三四线城市,抢占未开发市场,模式为主题乐园+配套地产;碧桂园深耕文旅综合体、特色小镇类项目,布局起始于其发迹地广东,后扩大至北京、海外等地;融创同样是自有主题乐园开发模式,融创文旅城布局区域在资源优势地区及二线城市。其他文旅公司以经营文旅综合体和特色小镇项目为主。

值得一提的是,融创连续三年凭借独立操盘文旅项目,进入房企销售百亿榜,2019年济南融创文旅城以134.5亿元成绩位列金额榜榜首,重庆融创文旅城、昆明融创文旅城则各以114.6元及107亿元占据另外两席。

截止目前,融创文旅在全国共布局了10座文旅城、4个旅游度假区和24个文旅小镇,涵盖41座主题乐园、26个文旅商业、近100家高端酒店,融创文旅已成为全球最大的文旅物业持有者以及最大的文旅物业运营商。

同时,更多的企业和项目运营存在体验不佳、盈利模式单一、同质化严重等现象。如龙口、大连等区域的文旅地产项目均遭遇销售缓慢后续缺乏人气的问题,给开发商带来很大的资金压力。

跳脱“地产”看“文旅”

过去,大型的文旅地产项目,涉及“地”和“产”,投资巨大、回收期长、收益不稳定、与市场影响强相关。

企业盈利主要来源一是地产销售,二是旅游经营。地产销售依附于旅游经营上面,旅游经营聚拢人气、带动地产销售,卖房可以快速回笼资金,然后再投入到文旅项目的开发中。

如今,文旅地产已经从初期的资源与规模竞争发展到如今的产品及运营能力的竞争,相应的盈利模式也在逐渐发生变化。

2018年4月,发改委等五部门联合印发《关于规范主题公园建设发展的指导意见》,该意见要求严禁以主题公园建设名义占用各类保护区或破坏生态,严格控制主题公园周边的房地产开发,不得与主题公园捆绑供地和审批。

在此之后,2019年文旅项目回归精品化,运营配套占比从10%-20%扩大至50%-70%。项目开发开始更聚焦产业核心和存量资产的运营管理。“运营为王”成为了文旅地产发展新标签。

虽然此次疫情对纯运营型企业影响最大,但是疫情过后,市场恢复,或迎来报复性反弹。

至于项目的运作和操持,我们认为,应该跳脱“地产”看“文旅”,并更进一步细分各门类,包括“大住宿”、“主题游乐”、“康疗养生”、“体育休闲”等,形成“点-线-面”的产品结构布局,以动态捕捉市场需求,并构建立体的服务网络,确保项目有序、长效地成长和发展。

未来的文旅地产将会往两个方向发展:一是专注于做旅游,通过建设优秀的度假区带动周边房地产销售,通过旅游带动房地产价值的提升以及旅游本身实现良好的自我盈利能力;二是结合文化产业来做旅游,通过文化产业带动景区的人气,实现商业收益。

目前市场上还涌现出不少泛文旅地产领域的投资,从文创产品到文化媒介,还有根据市场细分衍生出的研学类文旅教育产品也或将成为拓展文旅地产发展空间的重要方式。