[摘要] 尤其是10月25日,中科院发布住房大数据显示,近一年时间,部分城市房价下跌的市场走势已经戳破了“房价永远上涨的神话”

近段时间的楼市,可以用一个词来形容,“躁动”。

尤其是10月25日,中科院发布住房大数据显示,近一年时间,部分城市房价下跌的市场走势已经戳破了“房价永远上涨的神话”,根据数据,近一年来,共有十个城市的房价累计跌幅超过5%。

更多媒体大肆报道,稍加渲染便流量赫然,深得唱空一族的喜欢。很多读者跑来问我情况是否属实,接下来楼市会以怎样的趋势前行。

其实根据我的观察,中科院的这份报告只关注了国内重要城市,一些没上榜的三四线城市房价跌幅远超于5%,甚至达到10%~20%,更多的是高位横盘,有价无市的现状。

但我为何不去分析这些现象呢。因为没有意义。

懂楼市的人都知道,国家近几年打击炒房客,无所不用其极,现在以纯炒房为目的的资本以及个人很难入场了。剩下的,只有带有投资属性的无房刚需族。

现在楼市最有价值的,就是给予这部分人购房建议,而不是现象级爽文。因为你知道这个城市大跌没有用,而是要剖析为何而跌,何时进入谷底抄底时期。或者如何买到性价比更高的房子。

投机者过多考虑短期利益,而忽略长期成本,就是这个道理。

前几天我看了张磊的《价值》,有一段话写的非常好:

“真正的价值投资应该掘弃通过精确计算的功利方法来实现所谓成功的方式。无论处于怎样的金融周期,经济有没有泡沫,价值投资者都应该依靠企业的内生增长获得投资收益,不能依靠风险偏好或估值倍增。”

同理,对楼市来说,不应该过多考虑舆论环境、炒作氛围和政策利好,而要找到楼市的「内生增长」的长期价值——刚需。

所以这段时间我一直在研究各个城市的刚需特征,以便有助于推理出真正的“势”。接下来用到贝壳研究院最新发布的一份报告《2020年城市刚需购房报告》,请大家静下心来阅读。

在过去的楼市中,刚需这个概念被定义了很多。例如有住房需求但没房子的人,有房子但需要更多的房子来满足生活需要……

但我对刚需的理解如下:

首先不能以有没有房子作为判断依据,例如我有一套房子,孩子长大了,我需要买一套学区房用来解决上学问题,这是刚需;我有一套房子,但很小,我需要置换更大的来提高生活品质,这也是刚需。

而且必须以投资的角度购房的才能称为合格刚需,因为大概率你不可能在一个房子里呆一辈子,当你置换时,前者决定了你未来居住天花板的高度。

最后刚需一定要有购买力,没有购买力的叫“需要”。

在理清了这个概念后,我们再来研究当下市场,刚需购房门槛的高度。

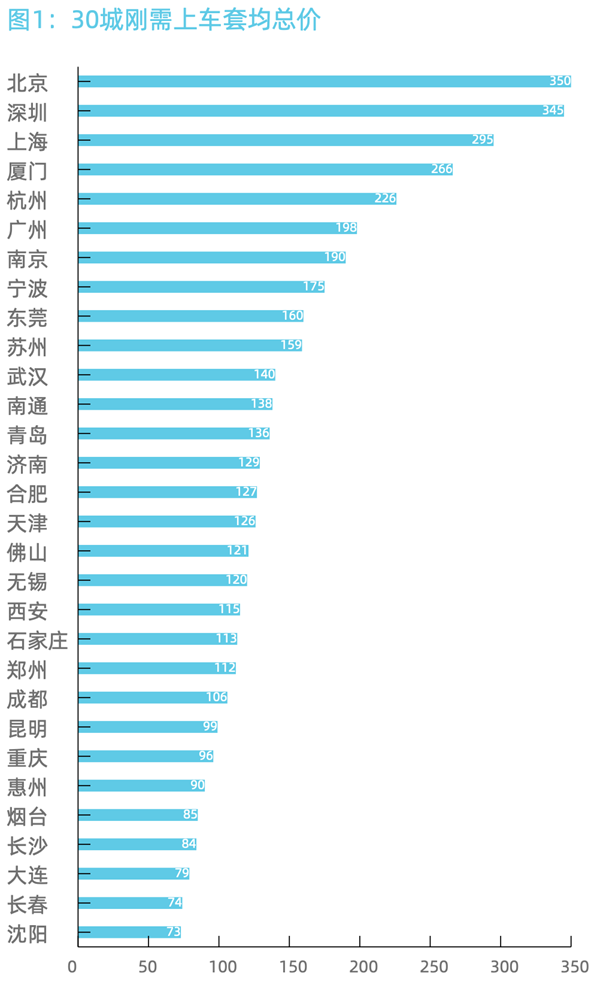

在《刚需》提到的22个主要城市中,可以看到,一线城市的刚需购房门槛已经稳超300万,比新一线城市以及二线城市高出一个段位。

(单位:万元)

其中北京刚需上车门槛最高,达到350万,是沈阳的5倍。按照目前北京平均工资9000元/月来计算,不吃不喝也得32.4年买到一套刚需房。所以在一线城市买房在考验个人能力的同时,更多的是在考验家庭的钱包厚度。

值得一提的是,厦门刚需上车门槛已经达到266万,超过广州,跻身全国第四位。按照当下厦门的平均工资收入,每平4万多的二手房均价来讲,可以说是全国对刚需最不友好的城市。所以在厦门生活的人,尤其是岛内,非富即贵。这制约了一定人才的流入。

在这其中,重庆、长沙虽然贵为新一线城市,但刚需门槛一直在百万以下,可以说是对刚需非常良心了。可以预见,这些城市未来会加速人口的涌入。

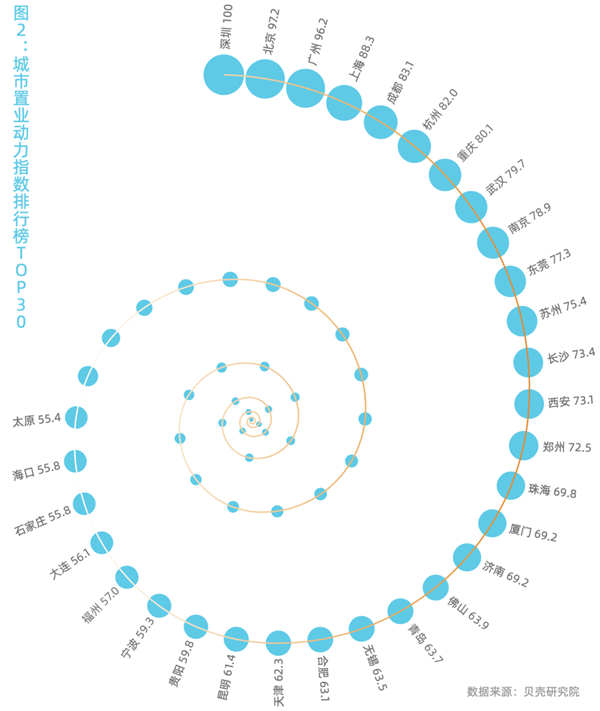

在了解完刚需门槛后,我们还要搞清楚城市的「置业动力」,这决定了未来楼市的真实价值。当然这里的置业动力并不能单纯的用常驻人口来衡量,还要考虑到近5年的人口增速、小学生增速、人均GDP和第三产业占比等等。

这份报告也给出了相应的答案。

数据显示,深圳刚需购房潜力排名第一,北京、广州、上海分别位列其后。接下来在二线比拼中,成都排名第一,紧接着是杭州、重庆、武汉、南京、东莞和苏州。

成都超越杭州,我认为最大的原因是区位环境和产业结构。成都属于西南地区龙头代表,对成渝地区有绝对的虹吸力,不像杭州还有上海、苏州、宁波、南京等城市分流。

成都的产业多元化,有工业基础,也有自由丰富的市场经济。从今年疫情后首次提出地摊经济开始,就证明这个城市对刚需的包容度足够。

当然杭州在蚂蚁集团宣布落地后,也在创新科技以及高端人才层面打出了一张王牌,最近三年,117.2万人口的流入量也是国内罕见的。

在TOP30中,我认为满分是100分,60分以下是不及格的。例如太原、石家庄、大连、福州、宁波、贵阳等。这些城市当然也存在投资价值,但市场分化严重,需要寻找核心极值。例如贵阳的观山湖新区就是城市的顶点,而老城区则没有多余的投资价值。

在人口潜在需求层面,除了一线城市以外,重庆、东莞、成都、西安、淮南、天津均位列前十。

值得一提的是淮南这个城市,是稀有的三四线入围的城市。这是因为近5年来常住人口增加109.3万,常住人口增速46%,小学生规模增速61%,在众多城市中均排名靠前。

当然淮南的经济还不能与一二线城市同日而语,但这种城市的学区价值是非常稳固的。

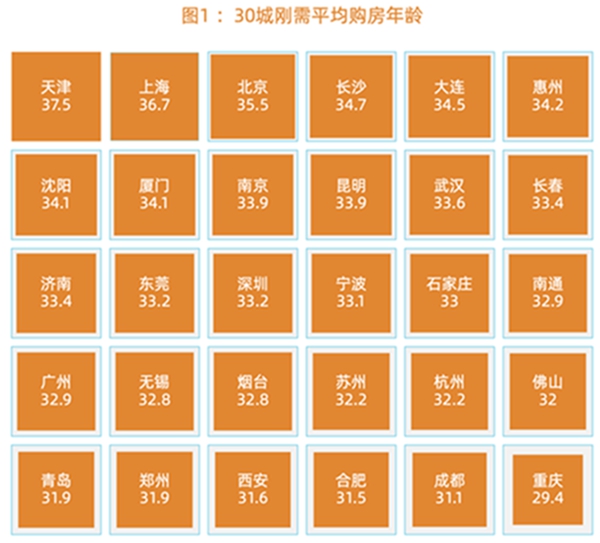

接下来我们再研究当下全国购房者市场的年龄组成结构。

还记得前几年,有机构通过大数据得出:中国购房者平均年龄为29.5岁。很多人还以此为傲,因为对比全球各地,中国人的买房平均年龄实在年轻,证明我国居住市场发达。

事实并非如此。刚需报告显示,单看我国刚需购房年龄,已经集中在33.2岁这个年龄段。

在一线城市中,北京、上海的刚需购房者年龄最大,分别达到了35.5岁和36.7岁,受制于城市高房价及限购政策等影响,刚需群体在一线城市购房置业难度相对较大,需要更长时间的资金积累才能实现。

新一线城市中天津、长沙的的刚需购房者年龄最大,分别为37.5岁和34.7岁。天津购房者年龄大的主要原因,一是房价相对于收入较高,二是当地人非常喜欢全款买房,对杠杆力度极度保守。

用我朋友的话讲,天津人非常爱和平,能保守即保守,千万不能出乱子。

而长沙购房者年龄偏大,也是源于当地人的性格。当地人喜欢住大房子,对居住品质要求较高,而且认为房价相对合理,涨幅空间有限,并不急于购房,

在19个一线、新一线城市中,重庆、成都、合肥等城市刚需平均购房者年龄相对较低,其中重庆刚需购房者年龄最低,约为29.4岁。这些城市都是区域核心城市,周边地区人口规模大,城市人口呈现净流入状态,吸引了大量年轻人。

还记得前几年大家都在谈论80后购房,《北京爱情故事》《蜗居》等影视的经典荧幕片段还在脑海翻转,转眼间,90后即将成为“后浪”的主力。

在刚需报告中,还有一个数据特别重要——“本地户籍占比”。占比大,说明楼市主要需求来自于同城,占比小则说明主要刚需需求来自于外地。

我们行内特别喜欢拿这个数据去判断城市房价的投资潜力。

(点击看大图)

可以看到,全国范围内,大湾区的刚需购房者户籍占比最低,说明接纳外来人口最多,尤其深圳、惠州、东莞三个城市刚需购房者来自本地的比例仅在3.7%-6.3%之间,在所有样本城市中水平最低。

而在石家庄、重庆、南通三个城市,刚需购房者来自同城的比例超过60%,支撑城市住房刚需增长主要靠当地人口的自然增长。

石家庄人口和南通人口基数有限,所以未来房地产价值存疑。但重庆人口达到3000多万,靠自然人口增长就可以撑起房价,自然不用担忧。

同区域比较,我们可以发现,在东北,沈阳本地户籍占比为31.8%,低于大连的43.4%和长春的48.4%,从侧面也反映了,东三省在打造东北核心城市,这几年对外虹吸人口的成绩。

最后一项,是对无房刚需的购房倾向和关注点调查。

报告显示,无房人群首套房居住面积近五成计划在90平方米以内,61-90平方米和91-120平方米是两大主力面积,分别占比为41.48%、42.5%。

所以大家在买房做选择时,尽量选择这个面积段的产品,流动性、增值潜力都是最好的。

其次在价值选取上,大家更倾向于价格、地段、面积户型、学区。说明刚需对于自我居住需求品质的认可度在提升。而不单纯地考虑升值潜力。

在选取置业位置时,53.79%的刚需愿意选择临近市区的地域,考虑交通条件,地铁房是首选;33.22%选择住在市中心,只为了便利。

在长期主义的房地产投资概念上,我们一定要洞悉刚需趋势,这是未来城市房价的主要支撑点。

上文提到的刚需潜力城市是未来中国楼市的主要玩家,这些城市虽然目前房价有的正在回落,但大家一定要去研究谷底价值,房价越跌越要提高警惕。而不是一味采取悲观情绪,对房子置之不理。

对于物业角度,每个城市不同,但规则都是一样的,地段优先、户型要舒适,大小以小两居和小三居为主,这种资产富有投资意义。

读完这份报告,大家还可以通过数据去评断自己所处的位置,有节奏的去部署买房计划。

时刻关注但也不要着急。如果丈母娘问你,为什么还不买房,你就告诉她,中国刚需平均购房年龄是33.2岁。