[摘要] 3月份,全国28个重点监测城市商品住宅成交面积较2019年同期增长24%;4月,全国房地产市场整体运行平稳,29个重点监测城市商品住宅成交面积同比增长16%。一线城市和部分热点二线城市市场热度不减。

2021年前4个月,房地产行业渐入佳境,“金三银四”行情如期而至。

CRIC数据显示,3月份,全国28个重点监测城市商品住宅成交面积较2019年同期增长24%;4月,全国房地产市场整体运行平稳,29个重点监测城市商品住宅成交面积同比增长16%。一线城市和部分热点二线城市市场热度不减。

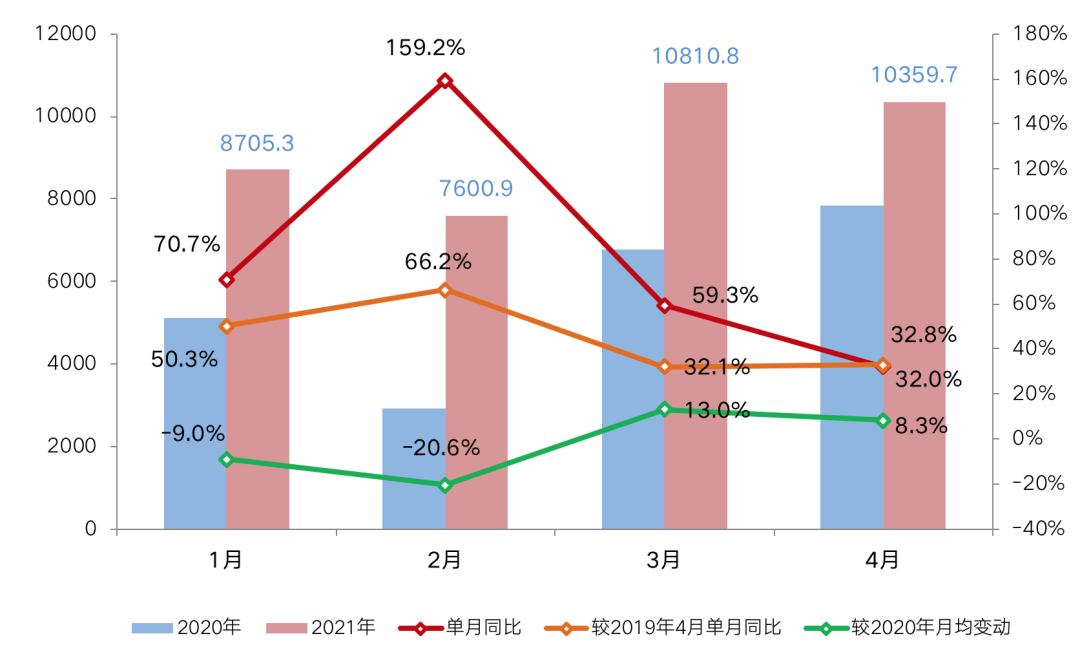

“小阳春”行情下,房企纷纷加大供货和营销力度,把握销售窗口期。CRIC数据显示,TOP100房企4月销售操盘金额再次破万亿元,达到10359.7亿元,同比增长32%,环比微降4.2%,较2020年月均销售规模增长8.3%。1月-4月,百强房企累计销售操盘金额同比增长65.3%。

未来,各区域、各城市市场或将持续分化,市场主旋律将由城市周期性轮动转变为一城一行情,城市市场冷暖变化很大程度上取决于供求关系。而在调控收紧叠加“三道红线”新规下,企业控负债、降杠杆压力增加,未来很长一段时间内,房地产行业内各参与者都将“负重前行”。

2021年作为“十四五”开局之年,宏观政策层面并未有放松迹象,“解决好大城市住房突出问题”成为核心逻辑。同时,前4月房地产行业稳健开局,但政策端、市场端以及土地端等都发生了微妙的变化,“金三银四”已结束,行业是否能如期迎来“红五月”?2021年房地产行业还会发生哪些变数?值此“五·一”劳动节之际,我们推出系列策划,从政策、行业、投资、土地、租赁和商办六大板块,全面剖析2021年前4个月房地产市场开局表现,是以开局,谋全局。

百强房企单月同比增长32%

2021年4月,中国房地产市场表现平稳,热点城市市场延续一季度成交热度,“小阳春”行情之下,房企纷纷加大供应及营销力度,把握销售窗口期。4月,TOP100房企实现销售操盘金额10359.7亿元,同比增长32%,较上月降低27.3个百分点;环比微降4.2%,较2020年月均销售规模增长8.3%。

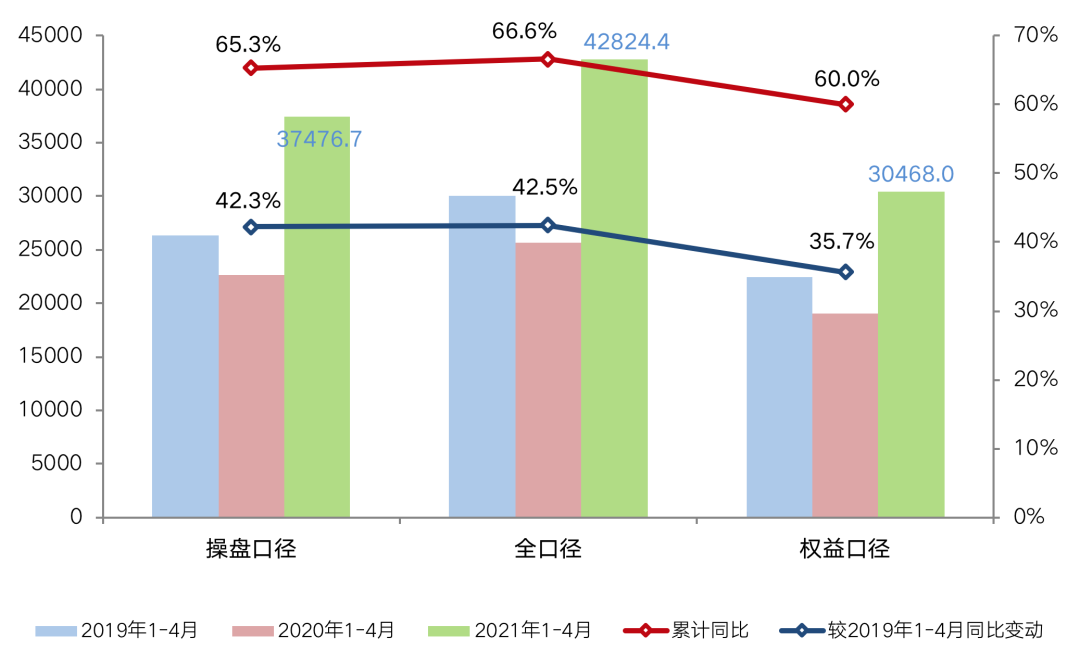

从前4月累计销售操盘金额来看,1-4月,百强房企整体的业绩规模同比增长65.3%,较2019年同期也增长近42.3%。1-4月百强房企全口径销售金额更是达到了42824.4亿元,同比增长66.6%。

此外,1-4月已有7家房企销售操盘金额突破千亿元,比2020年同期增加了4家;若以全口径销售金额计算,千亿阵营已达9家,比2020年同期增加了5家。

图:2021年1-4月百强房企

单月业绩表现及变动情况(亿元)

图:2021年1-4月百强房企

累计业绩表现及变动情况(亿元)

各梯队门槛增幅均超40%

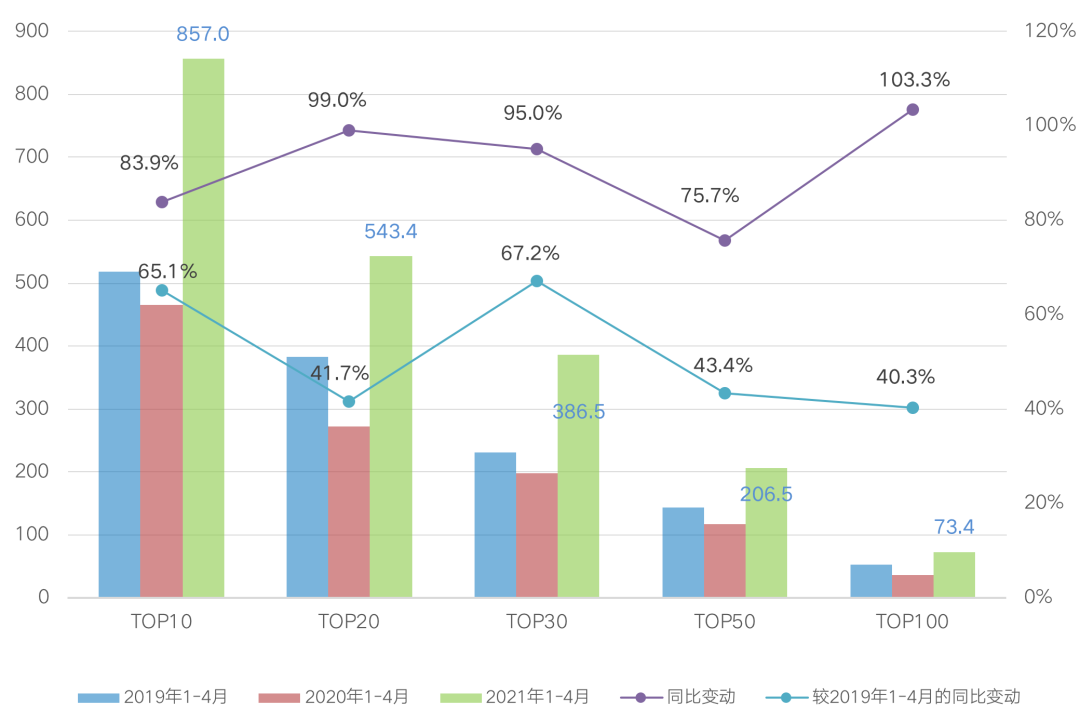

2021年1-4月,各梯队房企销售门槛继续提升,相较去年和2019年同期均有明显增幅。其中,TOP10房企销售操盘金额门槛为857亿元,较2019年同期增长65.1%,龙头房企保持规模优势。

TOP20和TOP50房企的销售操盘金额门槛较2019年同期分别同比提升超过40%,实现规模稳定增长。此外,TOP100房企销售操盘金额门槛增幅最高,同比增长103.3%至73.4亿元。

图:2021年1-4月TOP100房企

销售操盘金额入榜门槛及变动(亿元)

超六成房企业绩好于去年月均

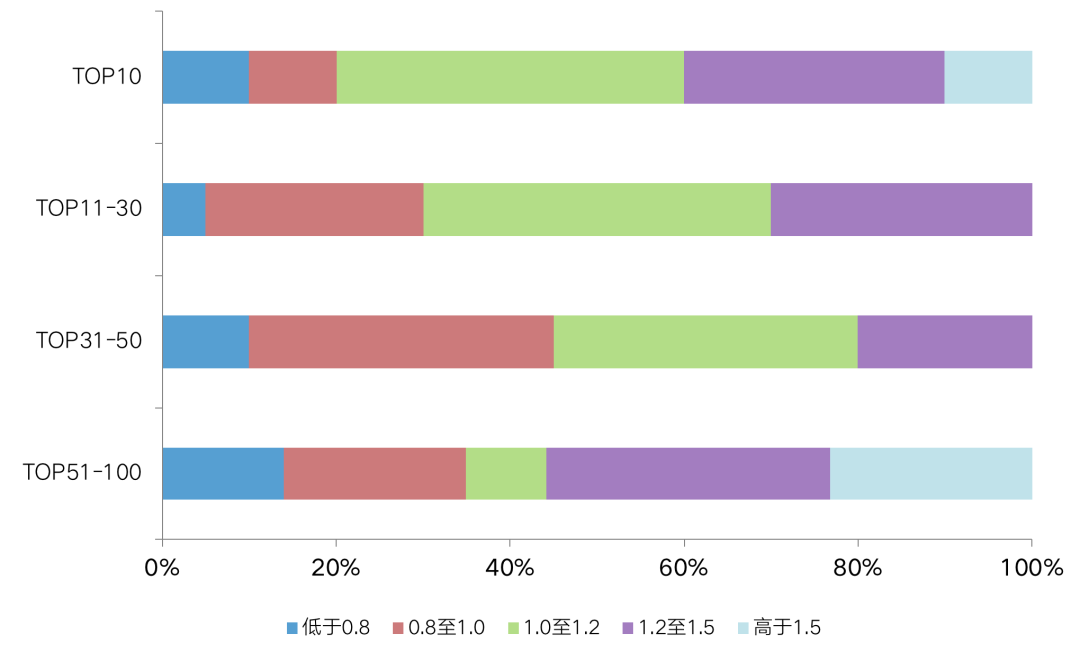

4月,百强房企中多数房企均实现了单月和累计业绩的同比增长,环比增长的企业数量占到近四成,融创、金地、绿城、华润表现突出。相较于2020年,超过六成企业4月单月的销售业绩好于去年月均水平,其中近四成业绩增幅在20%以上。

从不同梯队房企销售增速的对比来看,TOP30房企中有22家企业4月单月业绩高于去年平均水平,表现优于行业整体。TOP51-100梯队中实现正增长的房企数量占比近65%,其中10家企业业绩增幅高于50%。

图:2021年4月各梯队房企单月业绩

相较2020年月均业绩增速的分布情况

注:该图统计的是2021年4月销售金额与2020年月均销售金额的比值

规模房企目标增长率趋于平稳

前4月,已有逾半数百强房企披露了2021年业绩目标。整体来看,规模房企业绩目标更趋谨慎、目标增长率较2020年降低。其中,恒大将2021年的业绩目标设定为7500亿元,目标增长率由去年的8.1%进一步放缓至3.7%。与此同时,也有部分房企如招商、华润、龙湖、远洋等规模增长目标相对积极,目标增长率较去年有所提升。

“房住不炒”长效机制下,调控收紧仍是主旋律,叠加“三道红线”新规,在市场下行压力下行业整体规模增速放缓,企业控负债、降杠杆压力增加。预计随着房企投资和规模扩张动能的降低,未来规模房企增速放缓将成为常态。规模房企的业绩目标制定会更趋谨慎,整体的目标增长率也将趋于平稳。

表:2021年部分行业典型房企

业绩目标及目标增长率(亿元)

成渝汉成交创年内新高

4月,在连番政策打压下,全国房地产市场整体运行平稳,29个重点监测城市商品住宅成交面积环比微降4%,同比仍增长16%。

具体而言,一线城市市场热度不减,成交环比下降17%,同比仍增长30%。各城市成交均高位回落,环比跌幅都在20%附近,但同比皆实现正增长,北京、上海和广州同比涨幅更是超50%,显示成交整体仍处高位。

25个二、三线城市市场分化加剧,成交环比下降2%,同比仍增长14%。六成以上二、三线城市成交环比转降,环比跌幅大都控制在20%以内,重庆、武汉、成都等成交持续放量,并创年内新高。7成以上二、三线城市成交仍好于去年同期,同比均有不同程度的增长,南京、宁波等市场热度不减,成交同比近乎翻倍增长。长春、天津市场难言乐观,成交同比仍处下降通道。郑州市场似有好转迹象,成交低位回升,但同比仍降30%。南宁市场下行压力加剧,成交同环比齐降,项目扎堆的远郊区域成交去化依旧艰难,打折降价已是市场常态。

各区域市场强、弱波动转化,长三角地区市场热度不减,上海、南京、杭州等成交高位回落,环比跌幅皆控制在20%以内,常州、无锡成交降至年内低位,同比滑向负增长区间,仅限于合肥、宁波成交稳步提升。粤港澳大湾区市场走稳,广州、深圳、佛山等成交环比转降,但同比均实现正增长。受限于供应低迷,东莞成交连续数月低位运行,同比已步入下降通道。中西部地区市场则明显升温,郑州、西安等成交低位回升,重庆、武汉和成都成交异常活跃,一举创年内新高,仅限于长沙成交走弱,环比微跌5%。

总结

从目前市场表现来看,预计2021年全年,各区域、各城市市场将持续分化,市场主旋律将由城市周期性轮动转变为一城一行情,城市市场冷暖变化很大程度上取决于供求关系。具体而言,那些主动控制供地节奏的城市,房地产市场或将持续高热,基于相较强劲的需求支撑,成交有望高位保持。那些供地显著过量的城市,房地产市场则难言乐观,市场观望情绪浓重,渠道分销、打折降价等仍是加快成交去化的助推剂。