[摘要] 买房子,尤其是在杭州这样的大城市买房子,已经基本上不是一个年轻人可以通过拼搏达成的目标。倾尽家庭的积蓄为下一代买房子,不仅是在打一场孩子的“人生保卫战”,还是在打一场“家族财富保卫战”。

最近几天,一篇文章在朋友圈流传很广:

一位杭州的妈妈,给自己26岁的儿子写信,拒绝了儿子希望父母帮助买房的请求。要点是四个:

1、身边人买房了,并不是你买房的理由;

2、你已经26岁,只要哭闹一下,就能得到自己想要的东西,这个阶段该结束了;

3、爸爸妈妈是你的后盾,但不能永远替你冲在顶前面;

4、未来,应该是通过你自己努力得到的。

对于这件事,我看到的几乎是一边倒的赞扬,认为这个母亲“明事理”,“有边界感”。总之一句话:拒绝得有理!

我的观点整好相反:我觉得这个母亲“不明事理”,她对儿子的拒绝,是机械性地照搬了“西方育儿经验”。她完全没有意识到在当今中国的大城市,买房子对年轻人意味着什么,对家庭意味着什么,对家族意味着什么。

买房子,尤其是在杭州这样的大城市买房子,已经基本上不是一个年轻人可以通过拼搏达成的目标。倾尽家庭的积蓄为下一代买房子,不仅是在打一场孩子的“人生保卫战”,还是在打一场“家族财富保卫战”。

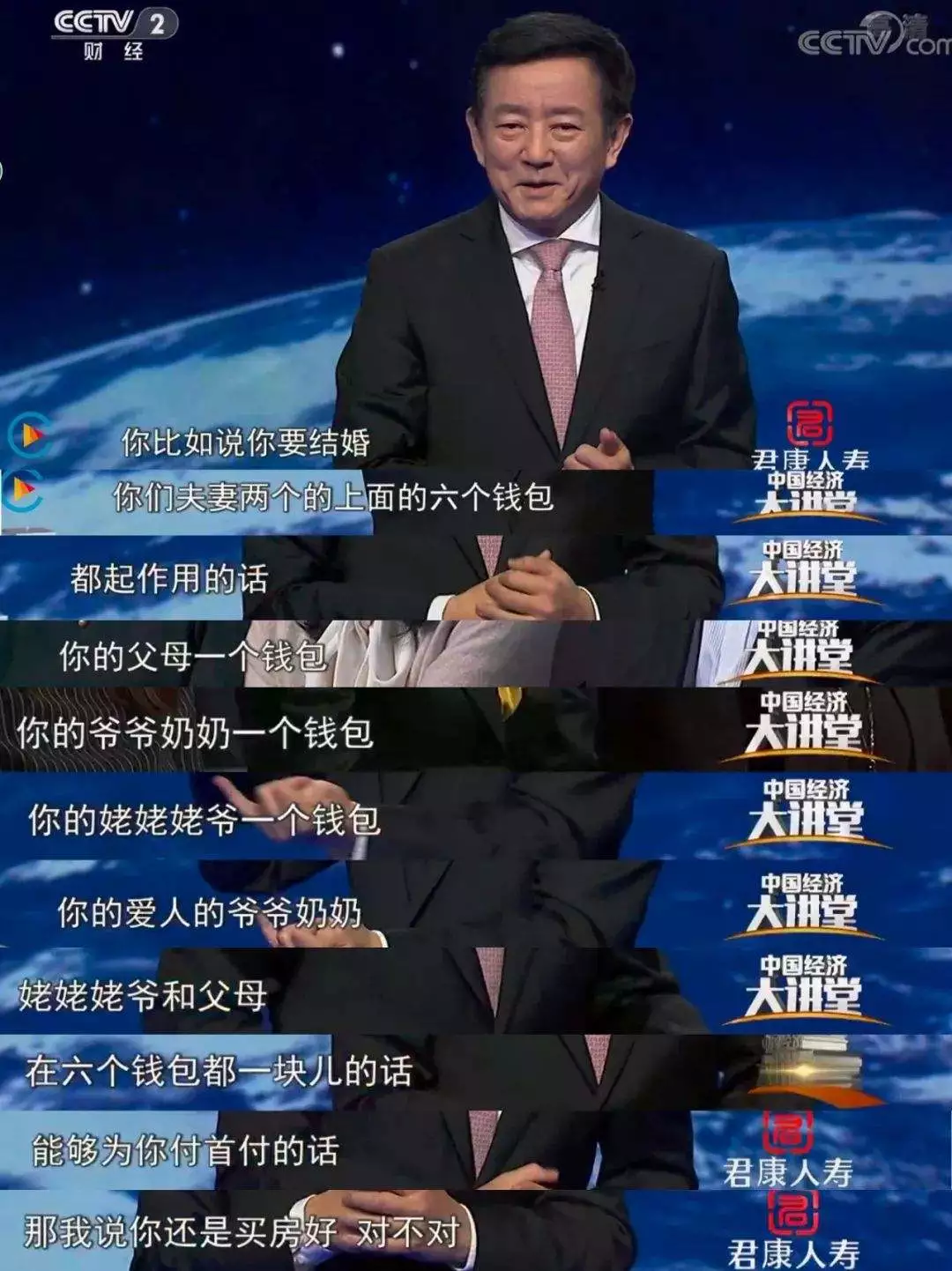

今年4月,经济学家樊纲曾在一档电视节目中公开表示:年轻人在买房问题上应该尽快“上车”,如果钱不够,可以动用家族的6个钱包。

所谓6个钱包,是指一对小夫妻各自的爸爸妈妈、爷爷奶奶、姥姥姥爷。也就是说,要让6个家庭来支持这个“新家庭”尽快买房。

更令人震撼的是两点:

第一,在两年前,同样在一档电视节目里,樊纲公开驳斥了“啃老买房”的想法,认为年轻人不应该拿父母的积蓄买房。才两年时间,樊纲的观点就发生了180度大转弯,而且认为“爷爷奶奶”、“姥姥姥爷”的钱都可以“征用”。可以说,从一个极端,跑到了另外一个极端。

第二,樊纲曾在2006年到2010年,以及2015年6月到2018年6月,两次担任央行货币政策委员会委员。

央行货币政策委员会,是“中国人民银行制定货币政策的咨询议事机构”,成员由央行行长、外汇管理局局长、财政部副部长、银保监会主席等金融高官和少数专家组成。可以说,中国货币政策是松还是紧,利率将走高还是走低,这些决定资产价格的重大决策,都由这个机构讨论产生方案,供最高层领导决策。

作为长期影响中国货币政策的经济学家,樊纲当然洞悉中国的金融决策内情,对房价中长期走势有着清醒的认识。

如果说两年前他反对“啃老买房”的时候,他的“委员任期”还比较长,所以说话比较慎重。到了今年4月,虽然他还是“委员”,但任期已经接近结束。而且他担任过两届“委员”,未来再次担任的可能性几乎是零。这时候,他就更容易说真话了。

在樊纲眼中,为孩子买房,这是一场家族财富保卫战。而且在当前情况下,年轻人通过自己奋斗买房,几乎是不可能的,或者说只有极少数“幸运儿”才能实现。

记得当年我刚到深圳工作的时候,只有24岁。那是在上世纪九十年代中期,深圳和内地工资水平差距非常大。一来深圳,收入就高了10倍,月薪(税后)是接近5000元。转年结婚,和太太的月薪总和就达到了1万元。又过了两年,就获得了购买深圳福利房的资格。我选到了85平米的房子,总售价是7万元。也就是说,我在深圳的第一套房子只耗费了家庭7个月收入。这个时候,我们当然不用父母支援。

这就是我们那一代人的幸运。生于六十年代末、七十年代初,能上大学的人凤毛麟角,能上名牌大学的就更少(大学落榜的同学,就在家乡被招为公务员,录取率常常超过70%)。那一代大学生只要毕业,就是城市里的中产。运气好的人,几个月的收入就可以买房。

而现在的大学生,如果没有家庭支持,一毕业就是大城市里的贫困阶层。

现如今,北上广深杭刚刚工作的年轻人,月收入(税后)很难超过1万元。但他们面对的房价,动辄在每平米4万元以上,甚至8万、10万。即便是小夫妻月收入税后2万元,买总价500万的房子,也需要不吃不喝20年。更何况,现在请保姆、送孩子上幼儿园等费用,都大幅上升了。(我当年月薪5000元的时候,深圳保姆包吃住每月工资仅三四百元)

在这种情况下,在一线城市、强二线城市里打拼的年轻人,基本上失去了自己独立购房的能力。如果父母都不帮忙,等待他们的将是怎样的未来?

当然,我不是要求所有的父母,即便卖血也要支援孩子买房。没有能力就是没有能力,这没有什么丢人的。

但是请注意,“不愿”和“不能”是两个概念。“很傻很天真”,说的是有一定能力,但不愿意帮助孩子的家长。他们的财商几乎是零!

比如前面说的那个杭州的案例,从母亲的信可以推测,父母应该是有一定能力的。他们不帮儿子,没有强调资金问题,只是强调了孩子要自立。

这个母亲大概认为:房价是很贵,但涨不动了。儿子可以通过自己的努力,在10年或者15年之后独立买房。

但她不知道,在“六个钱包”之外,最近还有一个著名的观点——中国房价每6年会翻一倍。提出这个观点的,是北京师范大学金融研究中心主任钟伟。

自从1998年中国建立全国性的房地产市场以来,6年翻倍是屡试不爽的。但未来会不会仍然这样,有不确定性。但人民币计价模式下,北上广深杭这些城市,我看不到顶部。

而且中国的经验是:经济好,房价慢慢涨;经济不好,房价快速涨;经济特别不好,房价微跌之后,跳起来涨!

原因很简单,房价是纸币来计价的。相比钢筋水泥,纸总是柔弱的。

最后顺便说一句:早日帮助孩子买房,也等于给自己养老留下了一条后路。中国的养老金长远看,是入不敷出的,因为通胀凶猛。父母帮助孩子买了房子,再过20年,如果养老金不够用,可以大家挤住在一起,腾出一套房出租,就解决了养老的问题。

当然,如果你资助孩子买了两套房,将来就会更加宽松了。

反过来:现在有能力,但拒绝帮孩子买房子的父母,再过10年20年,会后悔得肠子都青了。你不仅可能失去亲情,还可能蒸发了家族仅有的那点财富,让自己的晚年充满了悔恨。

至于父母想锻炼孩子的自立能力,完全可以让他负担部分按揭款来实现。整个房子的重压让孩子承担,会压垮他们的脊柱!