[摘要] 受调控深入和峰会因素影响,6月楼市供求量都出现一定下降,但是成交均价整体上行。整体市场仍呈现供不应求态势,辅城区和近郊区仍为热点区域。

受调控深入和峰会因素影响,6月楼市供求量都出现一定下降,但是成交均价整体上行。整体市场仍呈现供不应求态势,辅城区和近郊区仍为热点区域。

一、整体市场:峰会影响,量跌价涨

受峰会影响,商品住宅均价整体上行,但是供应量和成交量明显下滑,伴随着调控的深入及各项政策的落地,市场出现降温态势。

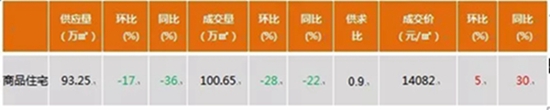

6月份,本月受上合峰会影响,供求量皆有所下降,其中供应量为93.25万㎡,环比下降17%,同比下降36%。成交量为100.65万㎡,环比下降28%,同比下降22%。价格上,本月成交均价为14082元/㎡,环比上涨5%,同比仍上涨30%,量价背离更加明显。

二、区域量价:主城降温 近郊火热

分区域看,四方区、市北区和李沧区无新增供应,除黄岛、高新和胶州市外,其余各区市供求比皆小于1。主城区供应量不足并且单价较高,客户外溢明显,胶南、胶州市和城阳区由于单价较低,并且新机场等政策利好不断落地,相应版块进入发展的“快车道”,成为成交热点区域。

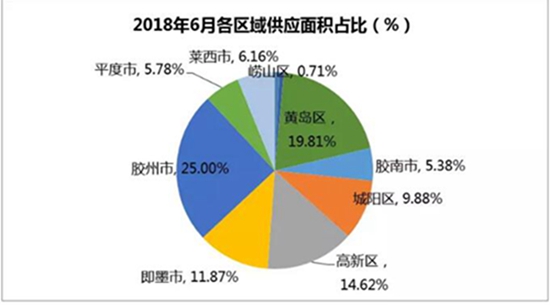

6月份,供应量方面集中在近郊和辅城区,主城区新房供应基本停滞。胶州市、黄岛区和高新区为供应前三名,主要为龙湖璟宸原著、荣盛锦绣外滩、中南星汇城、中欧国际城等规模项目的集中上市。

6月的成交量方面,胶州市、城阳区和即墨占据前三位。主要是海达如意金岸、荣盛锦绣外滩、金科阳光美镇等项目集中签约。受政策及价格较低的影响,辅城区及四市依旧为成交热点区域。而胶州、城阳和莱西三地,成交占到近二分之一,热点外溢升温趋势明显。

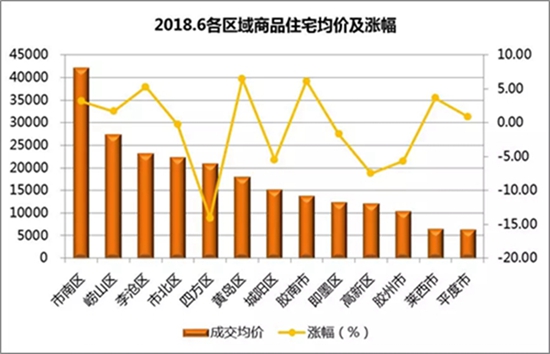

2018年6月区域均价方面,全市均价逼近15000元/平大关,主城区则突破2万大关,除平度市和莱西市外,各区市均价全面破万。高房价主城区价格稳定,部分区域出现回落。西海岸涨幅最大,北城区小幅降温,平度莱西升温但仍属价格洼地。

三、成交结构:九区占比上涨,成交主力区域

成交结构上来看,2018年6月,九区成交占比为58%,占比持续上涨,为成交的主力区域。主要是由于城阳、即墨等北城区域,单价低且利好政策不断落地,成交更为活跃,成为投资置业的主要区域。平度莱西等也出现一定升温,成交价格提高,但仍属洼地。

四、存量分析:整体库存下降,尚无降价压力

2018年6月,青岛整体存量为863万㎡,环比下降0.9%,去化周期在6个月左右,仍属于热销状态。而库存也集中在西城区及近郊区,由于供求两旺,去化周期缩减。而高端集中的市南区去化压力最大,去化周期为12个月,城阳区由于价格相对较低,客户外溢较多,去化压力最小,去化周期仅为2个月。

2018年6月,存量面积排名前三的区域为胶南市、胶州市和即墨区,均为配套落地、利好不断的近郊区和新城区。新项目加推较多,成为供应热点区域,但供销两旺,去化压力不大。去化周期方面,城阳区库存压力最低,除市南区和崂山区以外,其余区市去化周期皆在12个月以下。库存低压力小,开发商短期降价促销的可能很小。

五、政策利好、价格洼地:近郊为成交绝对主力区域

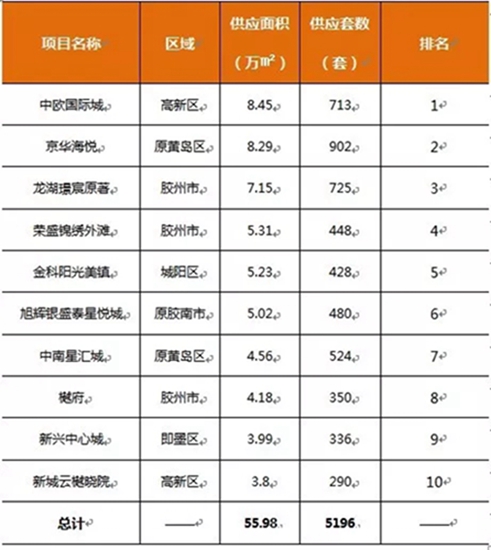

供应方面,中欧国际城集中加推,占据供应排行榜首位,从成交热点项目看,近郊及辅城区占据供应榜前十,由于单价较低,区域利好政策落地,成为成交热点区域。其中海达如意金岸和荣盛锦绣外滩热销,占据成交面积排行榜一二位。

2018年6月青岛市商品住宅供应面积排行榜

2018年6月青岛市商品住宅成交面积排行榜

6月市场简析:

调控的逐步深入和地方的陆续落实,房地产市场降温已成大势。由于市场供应不足,城市发展利好,青岛楼市量降价升预计还会持续一段时间。上合峰会等重大利好,出现了一定的需求透支,近期销售速度有所减缓。但是库存的持续低位,去化压力较小,市场降价动力明显不足。新增土地补充供应到位,金融没有风向变化情况下,部分区域和项目年底有望出现价格调整。

(数据来源:部分数据来源于锐理)