[摘要] 未来十年,商业地产进入以资产管理运营为核心的全新时代。对资产运营进行系统性的优化,才能实现收益与资产价值的双重提升。

随着经济发展趋于平稳,商办市场发展进入稳步增长期。过往十年房地产的大开发时代,拉动了对商办市场的投资,新增供应增速较快,规模飞速攀升,但由于经济增速放缓、消费观念的转变以及线上市场对线下的冲击导致商办物业需求疲软,商业地产发展进入拐点,供应过剩逐步显现。

在“丁祖昱评楼市“年会上我就曾说过,商办物业会逐渐进入资管时代,从重视物业开发转向以运营为导向的效益提升及资产价值提升。

未来十年,商业地产进入以资产管理运营为核心的全新时代。对资产运营进行系统性的优化,才能实现收益与资产价值的双重提升。

商业地产供应过剩,资管时代正式开启

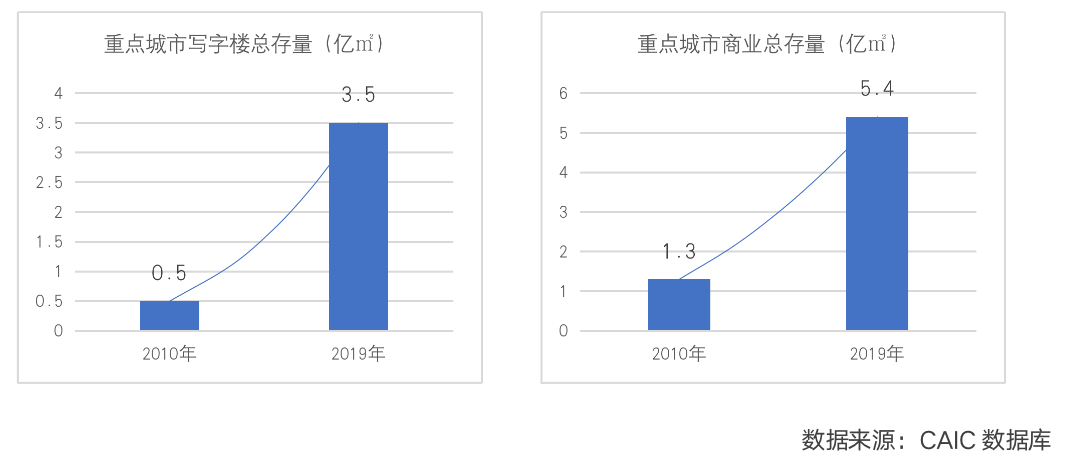

过去十年,房地产业的火爆发展直接拉动了对商业地产的广泛开发,众多投资商、开发商纷纷投入到商业地产的开发中来,办公供应从 2010年的 0.5亿 ㎡增长至 2019年的 3.5亿 ㎡, 10年增长 6倍,重点城市中空置率超过安全线的城市近 8成;

而商业供应从 2010年的 1.3亿 ㎡增长至 2019年的 5.4亿 ㎡; 10年增长 3倍,人均商业面积 1.8 ㎡超过国际标准,供应过剩压力明显。

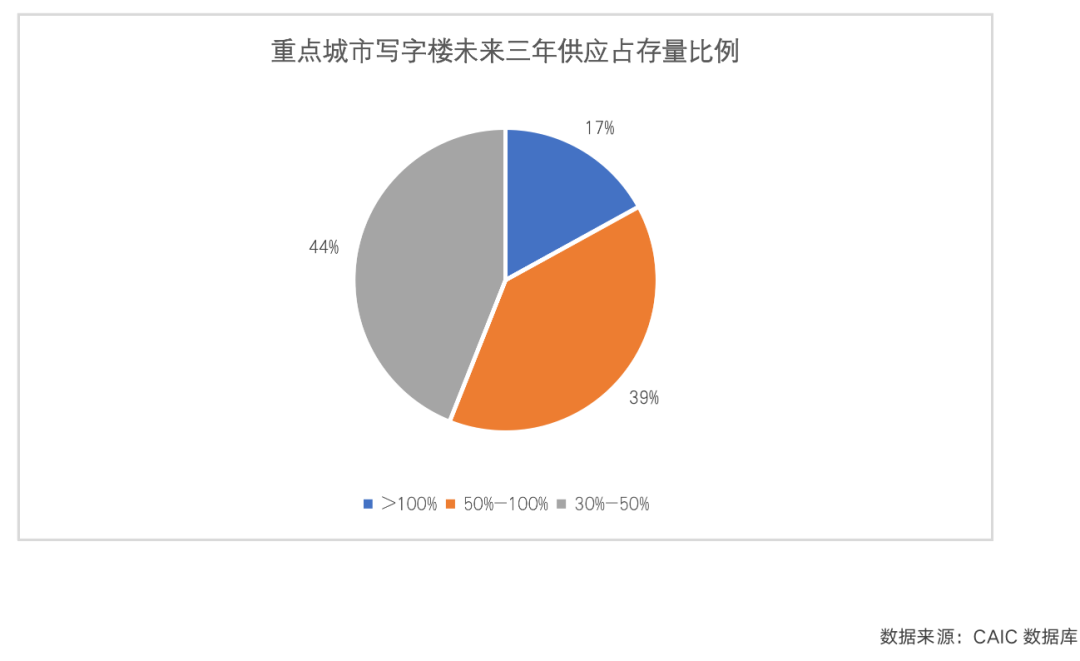

01、六成重点城市未来三年供应超存量的 50%

从办公未来供应情况来看,近两成的重点城市未来三年的供应量超过目前存量(租赁型办公物业),近四成重点城市未来三年供应量占目前存量的五成以上,整体来看,多数城市未来去化压力大。

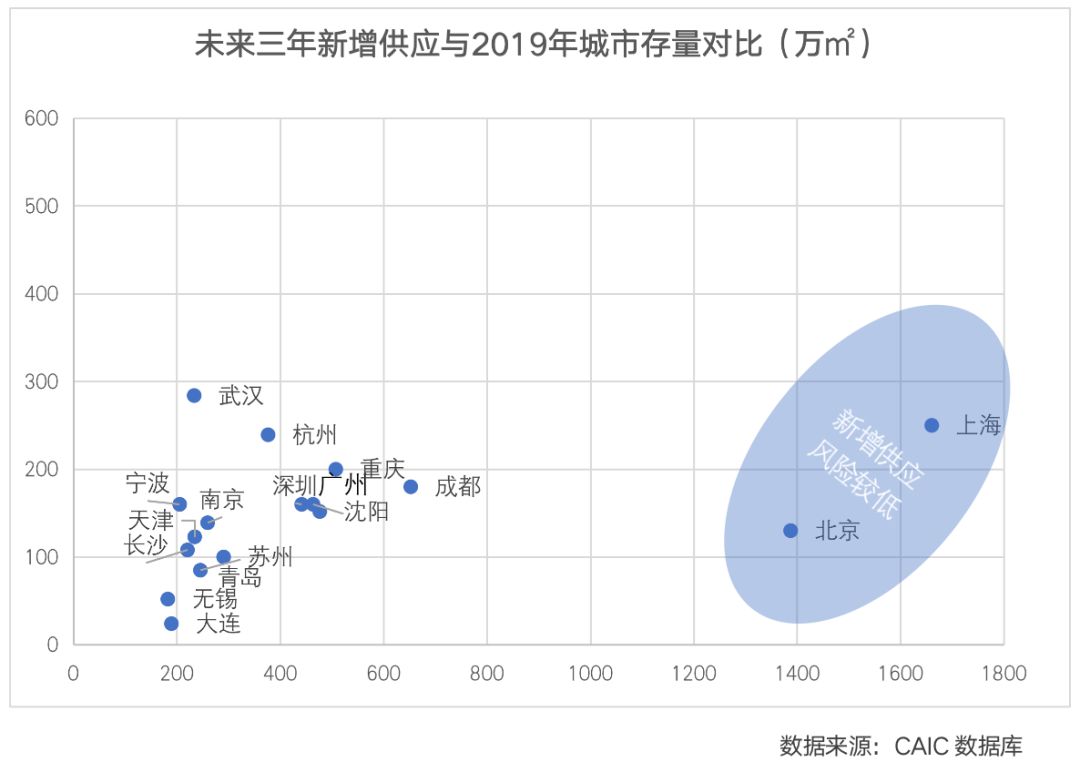

从商业未来供应总量来看,武汉、上海、杭州三城市未来三年供应超过 200万 ㎡。考虑到现有的存量规模,武汉、宁波、杭州、南京、天津、长沙未来三年供应将超过目前存量一半以上,而武汉未来三年供应,将超过目前存量,供应风险较高,较大体量的新增供应加剧项目间的品牌争夺压力。

02、宏观经济放缓,写字楼去化困难

从需求端来看:宏观环境受整体经济放缓及贸易摩擦带来的需求放缓;行业端, P2P行业持续调整对写字楼需求的负面影响及互联网科技行业裁员导致的退租潮对写字楼的物业租赁影响加剧;企业端,企业保守扩张、缩减成本为主导的当前形势下,叠加巨量新增供应增加市场的去化压力,导致多城市写字楼租金出租率双降局面, 2019年超八成重点城市租金下降,超七成租金和出租率双降。

供应过剩,对于零售商业来说面临品牌同质化、电商冲击、行业大数据分析薄弱等难题;而对于写字楼来说则面临空置率不断攀升,宏观经济放缓,写字楼去化难,租金下降等问题。

03、存量资产管理粗放,导致问题加剧

例如由于管理粗放造成了很多低效资产。

许多项目位于优越的地理位置,但由于缺乏价值提升意识、粗放经营、完全没能释放出资产真正的价值。项目设备老化也使其能耗、运营成本等不断增加,缺乏租户管理和运营意识,使经营现金流和投资回报率处于较低水平且不断下降,潜在价值挖掘远远不够。

此类资产在目前的市场上不胜枚举。

由此,围绕着存量房的运营和管理便是中国房地产的下半场。

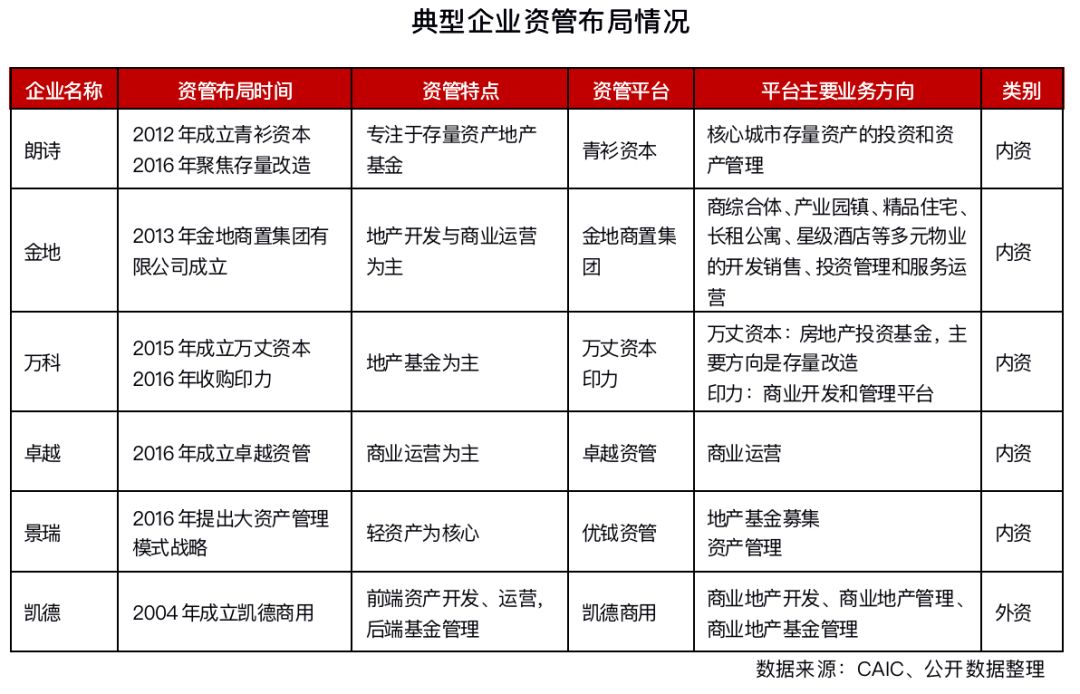

04、企业纷纷设立资管公司或部门

随着房地产从增量时代转向存量时代,从开发模式转向运营模式,越来越多的企业建立存量资产的投资及资管平台,将资产管理提至战略层面。

通过前端通过基金式的主动化管理,实现轻资产运营;后端通过资产管理,获取资管费用,在退出时获得更高的回报。

05、资管时代更关注资产价值提升

传统城市商圈及重量级商业项目的迭代升级提升资产价值,成为资产管理中趋势。

从项目层面,经过硬件升级、业态调整后效益取得较大提升。

以上海世茂广场、西安大悦城、北京盈科中心等项目为代表的的城市核心存量资产,经过重新定位及建筑业态更新改造后,客流量、租金、出租率及销售额等效益及价值指标均获得大幅度提高。

新形势下,地产开发规模不再是唯一的衡量标准,如何从“增量”转型“存量”已成新的难题。城市的发展已不再是传统的野蛮扩张、圈地模式,而是从传统的物质层面、拆旧建新式的城市更新,发展到城市有机更新的存量资产管理新阶段。

房企从"开发商"转变为"运营商",资产管理和运营能力被提升到更加重要的位置。

我国房地产资产管理拥有巨大的发展空间和潜力,如何做好物业管理、设施管理、运营管理、租赁管理并将存量资产盘活成为大家关注的重点。